קרן זווית: מתי קרנות נאמנות מכות את המדד?

משקיעים סבורים שקרנות הנאמנות מתקשות להכות את מדדי הייחוס. בדיקת הביצועים מראה שלאורך זמן חלק מהקרנות עדיפות

08:09

23.04.13

אחת התפיסות שהתקבעו בשנים האחרונות בשוק ההון הישראלי נוגעת לחוסר יכולתן של קרנות הנאמנות המשקיעות באפיק המנייתי להשיג תשואה עודפת לעומת המדדים הבורסאיים הרלבנטיים למדיניות ההשקעה.

המצדדים בגישה זו גורסים שהשקעה במניות דרך קרנות נאמנות אקטיביות מתקשה להשיג תשואה עודפת בהשוואה למדדים הבורסאיים. זאת, בין היתר, גם בשל העלויות הכרוכות בהשקעה בהן, ובראשן דמי הניהול שגובה מנהל הקרן. לכן, לטענתם, השקעה בקרנות מחקות או בתעודות סל (הדרך הפסיבית) היא הדרך הטובה ביותר לייצר חשיפה למניות.

הזמן עושה את ההבדל

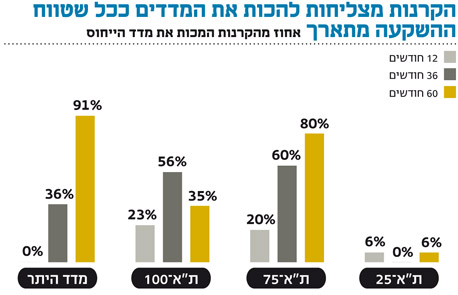

האם יש צדק בדבריהם או שמדובר בתפיסה מוטעית? התשובה היא לא חד משמעית. מבדיקה שערכנו לגבי ביצועי קרנות הנאמנות לעומת מדדי הייחוס הבורסאיים ("בנצ'מארקים") ניתן לראות שמבחינת מדד אחד - ת"א־25 - הרי שבכל טווחי הזמן המדיים הביסו את הקרנות.

לעומת זאת, לגבי מדדי ת"א־100, ת"א־75 ויתר־50 התמונה כבר לא כל כך חד־משמעית. כך, לדוגמה, הקרנות משיגות תשואה גבוהה יותר ממדד ת"א־100 בשנה האחרונה, אך בטווחים ארוכים יותר של 36 ו־60 החודשים האחרונים הן מתקשות להכותו. במדד ת"א־75 ניתן לראות דווקא שככל שמתארך טווח הבדיקה, ביצועי הקרנות ביחס למדד משתפרים ואף מצליחים להניב תשואות גבוהות יותר לעומתו.

הסיפור הגדול שייך לקרנות היתר. בטווח של 12 חודשים הקרנות אמנם משיגות תשואות חסר לעומתו, אולם בטווח ארוך יותר של 60 חודשים קרנות היתר מניבות תשואה של 43% בעוד המדד רשם תשואה אפסית. מגמה זו הושגה, בין השאר, מכיוון שבמהלך השנים קרנות נאמנות עם ביצועים לא טובים נסגרו, ולכן רק הקרנות בעלות הביצועים הטובים למעשה שרדו.

אילוסטרציהצילום: בלומברג

פערים גדולים

לאור זאת, ניתן לראות כי בניגוד לתפיסה, שהפכה לאקסיומה של ממש בקרב משקיעים מסוימים, המציאות בפועל מורכבת בהרבה. הנקודה החשובה ביותר כשבוחנים השקעה במדד בורסאי מנייתי היא לא האם להשקיע בו באופן ישיר ופסיבי או דרך קרנות אקטיביות, אלא איזו קרן היא הטובה ביותר להשקעה לאורך זמן.

על המשקיעים להכיר בכך שישנם מנהלי השקעות שלאורך זמן מצליחים להכות את המדדים, וחלקם אפילו משיגים תשואה הגבוהה בעשרות אחוזים אל מול מדדי הייחוס. בנוסף, נציין כי קיימת מגמה ברורה של הפחתת דמי הניהול בקרנות המנייתיות, ועם כניסתה של הרפורמה בעמלות ההפצה, הם יירדו ל־0.2% ל־0.45%. ירידת דמי הניהול בקרנות האקטיביות אף תגדיל את הסיכוי שהם יכו את מדדי הייחוס הבורסאיים שלהן.

השורה התחתונה: השקעה בקרנות נאמנות על מדדי מניות יכולה להניב תשואה עודפת לאורך זמן לעומת השקעה ישירה במדדים, אך ההבדלים בין הקרנות משמעותיים, ולכן בחירת המנהל הנכון קריטית.

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש ועידו צביקל עובד במיטב דש