השאירו אבק לטייקונים: הקבלנים הקטנים הראו לטייקונים איך מתנהגים בזמן משבר

חברות נדל"ן קטנות, שלא נהנו בעבר מאמון בשוק ההון המקומי, זוכות כעת לביקושי יתר בהנפקות חוב. תופעה זו בולטת במיוחד על רקע הסדרי החוב בקונצרנים שבשליטת טייקונים מקושרים, שגייסו בעבר מאות מיליוני שקלים באמצעות הפקס

לגל גיוסי החוב בשוק ההון הצטרפו בשבועות האחרונים גם חברות קטנות יחסית שבתוכן ניתן למצוא לא מעט קבלנים ויזמי נדל"ן כמו חנן מור, מצלאוי, צמח המרמן ופרשקובסקי. חברות אלה, שהיו רחוקות בעבר מלהיות יקירות שוק ההון המקומי, זוכות כעת לאמון מצד משקיעים ומצליחות לגייס חוב באמצעות הנפקת אג"ח לא מדורגות.

ההצלחה של החברות מ"השורה השלישית" וביקושי היתר שלהן זכו הנפקות האג"ח שלהן, בולטת במיוחד על רקע הסדרי החוב בחברות ענק שבשליטת טייקונים מקושרים ובעלי השפעה כמו קבוצת אי.די.בי של נוחי דנקנר, אלביט הדמיה של מוטי זיסר, דלק נדל"ן של יצחק תשובה, אמפל של יוסי מימן ואפריקה ישראל של לב לבייב, שגייסו בעבר באבחת פקס מאות מיליוני שקלים בהרחבת סדרות אג"ח.

כך, כמו בשירו של יענקל'ה רוטבליט, הגלגל הסתובב לו. חברות הנדל"ן הקטנות שנאלצו בעבר להתמודד עם ספקות וחשדנות מצד המשקיעים, ולגייס חוב בריבית גבוהה יחסית, הן אלו שעמדו במבחן התוצאה ובהתחייבויות שלהן למחזיקי האג"ח. כעת, הן גם אלו שמצליחות לגייס וההנפקות שלהן זוכות לביקושי יתר. מנגד, עבור הטייקונים בדימוס, דנקנר וזיסר, הפך מיחזור חוב לפריבילגיה שהקשר בינה לבין המציאות מקרי בהחלט.

בדומה לזיסר ודנקנר, גם חברות הנדל"ן הקטנות לא טמנו ידיהן בצלחת וניסו את מזלן מעבר לים. אולם, במחצית השנייה של 2007, כשפרץ משבר הסאב־פריים וכשהבעיות בנדל"ן במזרח אירופה היו גלויות לעיני כל, רוב החברות הקטנות הספיקו לעצור את ההשקעות בחו"ל ולמקד את הפעילות בישראל. אלו שזיהו בזמן את המגמה ונקטו צעדים קשים, שרדו. אחרות, שלא השכילו לחתוך הפסדים, מצאו את עצמן בהסדרי חוב.

במקביל, החברות הקטנות שהשכילו לרכז את עיקר פעילותן בישראל נהנו ממנה גדולה של מזל. החברות שהנפיקו בשוק ההון בשנות הגאות של 2007–2005 השתמשו בתמורה למימון רכישת קרקעות לנדל"ן למגורים בישראל. הזינוק החד שנרשם בשנים האחרונות במחירי הדירות הפך את הקרקעות האלה למכרה זהב. במילים אחרות, יוקר הדיור של הציבור הוא סיר הבשר עבור יזמי הנדל"ן למגורים.

אבל הגלגל ממשיך להסתובב. איתות לאפשרות של סוף ימי הזוהר בקרב חברות הנדל"ן למגורים בישראל מגיע מדו"ח של חברת מידרוג, שהורידה לפני כחודש את אופק דירוג האשראי של בוני התיכון, והזהירה משחיקה ברווחיות בפרויקטים עתידיים לאור העלייה במחירי הקרקעות.

שינוי מגמה בענף וירידה במחירי הדירות עלולים להעמיד את חברות הנדל"ן ששרדו את המשבר בפני בעיה של ממש. שוק הנדל"ן למגורים בישראל הופך ליותר ויותר מסוכן וספקולטיבי ככל שמגמת עליית המחירים נמשכת. גם אם הדבר נראה היום כמו חלום באספמיה, לא לעולם יעלו מחירי הדירות. וכשאלו יתחילו לרדת, יבואו לידי ביטוי יכולות הניהול, הגמישות התפעולית והאיתנות הפיננסית של החברות השונות. כשבועת מחירי הדיור תתפוצץ, יתגלה לעיני המשקיעים למי מהקבלנים יש יסודות טובים ולמי רעועים. חברות זהירות ולא ממונפות שגדלות בקצב מדוד ישרדו. לאחרות, הפעם גם המזל לא יעזור. כי אם יש משהו שלמדנו מקריסת הטייקונים, זה שאת הכסף סופרים רק במדרגות.

צרפתי: המשקיעים במניה הפסידו, בעלי האג"ח שילשו את כספם

תשואת האג"ח שטיפסה במשבר ליותר מ־30%, צנחה ל־2.6% בלבד

אם רוצים דוגמה לתלאות שעוברים קבלנים קטנים בדרך להכרה ולרכישת אמון המשקיעים, צבי צרפתי, שהנפיק את חברת צרפתי למסחר בבורסה כבר ב־1993, הוא הבחירה המושלמת. הסיפור ניכר היטב בסדרת האג"ח הארוכה של צרפתי, סדרה ה'.

שיא הפאניקה של 2008

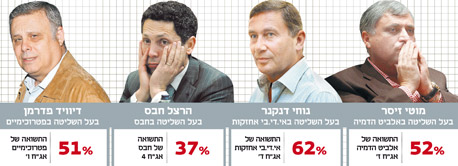

בשיא הפאניקה של סוף 2008 זרקו המשקיעים את האג"ח והובילו את התשואה שלה אל יותר מ־31%. כיום, אותה סדרה נסחרת בתשואה נמוכה מאוד של 2.57%. גם אג"ח מסדרה ו' של צרפתי סבלו מהחששות של המשקיעים. לפני כחצי שנה, בספטמבר 2012, נסחרה אג"ח זו בתשואה לפדיון של 16%, כיום היא נסחרת בתשואה לפדיון של 5.6% בלבד.

צרפתי, שעלה לארץ מבולגריה, החל את דרכו כצבע ולאחר מכן כקבלן צבע. בכסף שחסך מעבודתו בנה את הפרויקט הראשון שלו כקבלן בניין עצמאי בראשון לציון, שנותרה עד היום במרכז הפעילות של החברה. מאז בנתה צרפתי אלפי יחידות דיור, בעיקר במרכז הארץ. בשנות השמונים החלו להיכנס לחברה ילדיו של צרפתי, ובראשם רפי ומשה המכהנים כיום כמנכ"לים משותפים של החברה. ההתמקדות במגורים בראשון לציון, נס ציונה, נתניה ותל אביב השתלמה לחברה בשנים האחרונות, עם העלייה המתמדת במחירים.

כמו חברות רבות שפזלו להשקעות מעבר לים, גם צרפתי התפתתה לנסות את מזלה במזרח אירופה, וברומניה בפרט. אבל בניגוד לחברות ששקעו בבוץ של מזרח אירופה, צרפתי הצליחה להימנע מחדלות פירעון וחתכה את כל הפעילות שם לאחר הפסד של מיליונים ספורים. אולם שווי החברה, שעמד על 700 מיליון שקל ב־2009, התכווץ משמעותית עד ל־54 מיליון שקל כיום. כך, שבניגוד למי שרכש את מניית החברה באותה העת וראה את מרבית כספו נעלם, מי שרכש את אג"ח ו' שלה אז ראה את כספו משלש את ערכו.

לא יחזור להרפתקה בחו"ל

בניגוד לחברות נדל"ן דומות, האג"ח של צרפתי אינן מובטחות בשעבוד כלשהו. אולם כדי להרגיע את המשקיעים ולאותת שלא תחזור להרפתקאות בחו"ל, החברה התחייבה כי אם שווי נכסיה בחו"ל יגדל ליותר מ־20% מסך הנכסים שלה, יוכלו המחזיקים להעמיד את האג"ח לפירעון מיידי.

חנן מור: מרומניה לנתניה

חתך בזמן את הדימום במזרח אירופה וצמח עם גאות הנדל"ן השוק המקומי

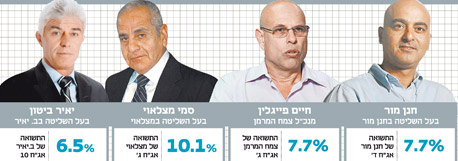

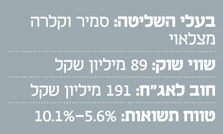

יזם הנדל"ן חנן מור השכיל לנצל את הגאות בבורסה המקומית ב־2006 כדי להצטרף לגל ולהנפיק את סדרת האג"ח הראשונה של החברה הנושאת את שמו. נכון לסוף ספטמבר 2012 חנן מור בונה 819 יחידות דיור בשבעה פרויקטים בישראל, מתוכן 442 כבר נמכרו. גם חנן מור, כמו חברות נדל"ן גדולות שמתמודדות כיום עם הסדרי חוב, השתתפה בחגיגת הנפקות איגרות חוב במזרח אירופה. אלא שבחברה ידעו לזהות את משבר הנדל"ן במזרח אירופה בזמן ועצרו את ההשקעות ברומניה ובולגריה, פעולה שעזרה לחנן מור - בשילוב עם הגאות בתחום הנדל"ן למגורים בישראל - לצלוח את המשבר ללא פגע. לפני כחודש השלימה חנן מור גיוס של 23 מיליון שקל בהרחבת סדרה ד' בהנפקה שזכתה לביקושי יתר. בעקבות הגיוס עלה שווי החוב שלה ל־151 מיליון שקל, בשלוש סדרות שנסחרות בתשואה לפדיון של 4.5%–7.7%.

חנן מור, בעל השליטה:

מזל או שכל?

"לא מזל ולא שכל. זה ניהול. התמקדות בעשייה בתחום ספציפי, דבר שמביא תוצאות וערך לאורך זמן".

לקח מנפילת הטייקונים:

"חברות שהתעסקו במודלים פיננסיים, שחיפשו רווח כספי ולא יצירת ערך, קרסו.

היום מצופה מהחברות שישמרו על הלקוחות והספקים, ולא לדאוג רק לרווח של בעלי המניות. העולם השתנה, עסקים שלא יאמצו מודלים של אחריות חברתית לא ישרדו את העשורים הקרובים".

כשאחרים מתקשים לגייס:

"אין פה כל שמחה לאיד וזה כואב. זה לא טוב לכלכלה, אנשים מפסידים כסף ואני מקווה מאוד שלא נראה עוד דברים כאלה".

מחירי הדירות בעוד שנה:

"לנוכח העלייה בתוחלת החיים, אני חושב שכל אדם בישראל חייב להחזיק דירה בבעלותו ולא להשכיר דירה. ככל שהוא יכול להגיע לדירה בבעלותו מהר יותר, כך ייטב לו. זה גם בית לו ולמשפחתו, נכס שניתן לממש, וגם מוצר פנסיוני שיסייע לו ככל שתוחלת חייו תתארך. אני תקווה שמחירי הדירות החדשות יירדו. אני חושב שמחירי הדירות יקרים היום ולא מאפשרים לזוג צעיר לקנות דירה בצורה נוחה".

צמח המרמן: משבר הסאב–פריים לא פגע בפרויקט היוקרה

חששם של מחזיקי האג"ח נמוג

בתחילת פברואר גייסה חברת הנדל"ן למגורים צמח המרמן סדרה חדשה של איגרות חוב (סדרה ג') בהיקף של 50 מיליון שקל הנושאת ריבית של 8% ומדורגת על ידי מידרוג בדירוג של BBB2. במהלך הזמן שחלף מיום ההנפקה הרוויחו המחזיקים באיגרות החוב מעל 2%. הרקע לכך הוא, קרוב לוודאי, הדיווח של החברה שהגיע בסוף פברואר. ב־27 בפברואר התקשרו צמח המרמן (33%) ושותפיה בפרויקט המשולש הגדול ברמת גן בהסכם מכר מחייב למכירת חלקים במקרקעין בפרויקט. תמורת המכירה נקבעה על 107.5 מיליון שקל לתשלום עד סוף השנה.

וחיים פייגלין. ממזערים סיכונים")

לפני חמש שנים הכל נראה שחור. התרסקות טוטלית בעקבות המשבר העולמי, וזריקת האג"ח הקונצרניות שהתבצעה על ידי המוסדיים שסבלו מפדיונות עצומים, הצניחו את האג"ח של צמח המרמן למחיר אפסי ששיקף בשיא הפאניקה תשואה של יותר מ־92%. הרגיעה חזרה בשלבים. עד אמצע 2009 חזרו האג"ח להיסחר באזור תשואה של ה־40% לפדיון. בדצמבר 2011 כבר ירדה תשואת האג"ח ל־14%, ובהמשך, כאשר חלחלה ההבנה שאין סיבה לברוח מאג"ח של החברה, הן חזרו בתחילת 2010 להיסחר בתשואה לפדיון חד־ספרתית, וכיום הן נסחרות בתשואה של 5.8% בלבד.

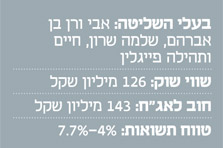

מה שבעיקר הדיר שינה מעיניהם של מחזיקי האג"ח והנהלת החברה ב־2008 היה פרויקט הדגל של צמח המרמן, White City, שממוקם בשכונת נווה צדק בתל אביב. שיווקו של פרויקט היוקרה החל במאי 2008, בשיאו של משבר הסאב־פריים, והיה חשש שרוכשי הדירות ובראשם המשקיעים הזרים ידירו את רגליהם משוק דירות היוקרה בישראל. אלא שבדיעבד התברר שמדובר בחולשה חולפת. נכון לסוף 2012, נמכרו בפרויקט 132 יחידות דיור המהוות כ־77% מיחידות הדיור שבבעלות צמח המרמן. נכון להיום, לצמח המרמן שבעה פרויקטים פעילים בתחום הייזום שעתידים להסתיים עד 2016.

חיים פייגלין, מנכ"ל חברת צמח המרמן:

מזל או שכל?

"היכולת שלנו לגייס היום בתשואות סבירות נובעת מההתפתחות של החברה ומכך שעשינו בדיוק את מה שאמרנו שנעשה לפני 7–6 שנים כשיצאנו להנפקה. אנחנו פועלים באופן שממזער את הסיכונים, ולכן אנחנו מצליחים לצלוח תקופות משבריות ולזכות באמון המשקיעים. אנחנו פועלים בישראל, בפריסה ארצית ובנישות שונות. מדיור עממי ועד לדיור מאוד יוקרתי. אנחנו מחלקים את הסיכונים עם שותפים ראויים וחזקים, ואנחנו מתעסקים גם בביצוע קבלנית וגם בייזום של פרויקטים למכירה".

לקח מנפילת הטייקונים:

"אין להתמנף יותר מדי. אנחנו מרסנים את עצמנו, לפעמים צריך לקחת פרויקט או שניים פחות ולא להתמנף יותר מדי. הפיתוי להתמנף הוא גדול מאוד".

כשאחרים מתקשים לגייס:

כמובן שזה מאוד מחמיא כשהשוק נותן בך אמון. אבל אנחנו, לא עולה לנו השתן לראש כשאנחנו מצליחים. אנחנו גם לא מתייאשים בתקופות שקשה. אני חושב שבסך הכל במבחן ההישרדות שהוא לא פשוט כיום אנחנו עומדים ועומדים יפה, ואני מקווה שכך נמשיך.

מחירי הדירות בעוד שנה:

"אינני יודע להגיד. שנה זה זמן קצר בתחום הנדל"ן. לדעתי, בעוד חמש שנים מחירי הדירות לא יהיו נמוכים מרמתם היום, ואת זה אני יכול להגיד כמעט בוודאות. היקף הבניה בפועל לא מדביק את קצב הגידול במשקי הבית בישראל, ואני לא רואה את הבעיה הזאת נפתרת בשנים הקרובים. לכן מחירי הדירות אינם בועה והם לא יירדו. את זה אני יכול להגיד כמעט בוודאות. מחירי הדירות סביר להניח שימשיכו לעלות במתינות, ואני מקווה שלא יותר מזה".

רוטשטיין: הלבייב שלא עשה הסדר

הירידה ברווח הנקי לא פגעה באיתנות הפיננסית

החברה הקבלנית הקטנה שבין בעלי השליטה שלה נמצא שמואל לבייב, אחיו של איש העסקים לב לבייב, ראתה במשבר העולמי של 2008 איך האג"ח שלה נוסקות לתשואות דו־ספרתיות גבוהות. אבל לאחר שהאבק שקע גילו המשקיעים כי למרות הכל, האג"ח נהנות משעבודים טובים על עודפים מפרויקטים איכותיים שסיפקו ביטחונות גבוהים, לצד חברה ששמרה על מינוף סביר ורמת מזומנים גבוהה יחסית לחוב.

גיוס האג"ח האחרון של רוטשטיין היה בשנת 2011, אז היא הנפיקה איגרות חוב בהיקף 47.5 מיליון שקל, בתשואה של 8.65%. בינתיים פרעה החברה את חובה למחזיקי החוב של רוטשטיין סדרה ב', ונותרה עם סדרה ג' שראתה את התשואה יורדת מרמה של 14% לפחות מ־7% כיום. היקף הנכסים השוטפים של רוטשטיין עומד על 83% מסך המאזן, כך שהאיתנות הפיננסית שלה גבוהה. ההכנסות של רוטשטיין בשנת 2012 הסתכמו ב־75 מיליון שקל, זאת לעומת 131 מיליון שקל בתקופה המקבילה, והרווח הנקי הסתכם ב־8.5 מיליון שקל לעומת 13 מיליון שקל בתקופה המקבילה.

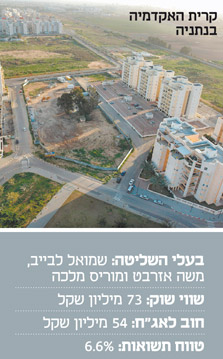

רוטשטיין, שהונפקה בבורסה ב־1993, עוסקת בעיקר בתחום הבנייה למגורים אבל בבעלותה גם נכסים מניבים בהיקף קטן. היא פועלת בשוק הנדל"ן יותר מ־60 שנה, כאשר כיום היא מקימה 855 יחידות דיור בישראל. הפרויקט המרכזי של רוטשטיין שנמצא כיום בביצוע הוא פרויקט קריית האקדמיה בשכונת קריית השרון שבמזרח נתניה, שכולל 530 יחידות דיור.

אלמוגים: השוק העניש למרות הביטחונות

"אתה לא יכול לקחת כסף מאנשים ולהתייחס אליו כאילו מדובר בקלפים"

חברת הנדל"ן הקטנה שהקימו עמי בר־משיח ומריו זוזל ב־1986 היא אחת מחברות הבנייה הוותיקות והיציבות בישראל שבנתה עד היום כ־1,900 יחידות דיור למגורים ועוד כמה עשרות אלפי מ"ר של נכסים מניבים. נכון לסוף 2012, היו לה 362 יחידות דיור בתהליכי ביצוע, שאמורות להניב עודפים בהיקף של 120 מיליון שקל בשנתיים הקרובות. אלמוגים הנפיקה בסוף 2010 סדרת אג"ח אחת בהיקף של 50 מיליון שקל, שגובתה בביטחונות שמסתכמים כיום בכ־67 מיליון שקל, זאת לעומת יתרת חוב של כ־44 מיליון שקל. בשל המשבר בשוק ההון זינקה האג"ח של אלמוגים בדצמבר 2011 לתשואה לפדיון של יותר מ־34%. עם השיפור בשוק ההון שהחל ב־2012, התקדמות הפרויקטים של החברה והתפוגגות החשש מירידת מחירי הדיור, היא נסחרת היום בפחות מ־8% תשואה ברוטו.

במקביל, החברה שלא חילקה דיבידנד מעולם התחייבה שלא לחלק יותר מ־35% מהרווח הנקי עד שלא תפרע את מלוא חובה למחזיקים, שבאישורם גם ביצעה אלמוגים פירעון מוקדם ל־30% מהסדרה, ופרסה מחדש את יתרת התשלומים בתמורה לתוספת תשלום.

עמי בר־משיח, בעל השליטה:

מזל או שכל?

"שכל, זהירות ותכנון מראש. לדעת ולהבין שכשאדם נותן לך כסף, הוא סומך עליך שתתנהג איתו ביותר זהירות מאשר היית נוהג בכסף שלך. צריך לשמור עליו. ככה אנחנו מתנהגים. זה לא איזה משחק. אנחנו מתייחסים לזה בשיא הרצינות תוך עבודה קשה ויסודית".

לקח מנפילת הטייקונים:

"אתה לא יכול לקחת כסף מאנשים ולהתייחס אליו כאילו מדובר בקלפים. אתה חייב לאנשים. בשיא הזהירות אתה חייב להתייחס לזה. כל דבר שאתה רוצה לעשות, תחשוב עליו 50 פעם - לא 20 פעם. נראה לי טריוויאלי שזה מה שצריך לעשות".

כשאחרים מתקשים לגייס:

"אני רוצה להאמין ולקוות שהשוק יודע להביע אמון בדרך של החברה. לא מגיע צל"ש למי שמתנהג בסדר, אבל אני רוצה להאמין שהשוק יידע להבדיל בין מי שהיה בסדר לבין מי שלא".

מחירי הדירות בעוד שנה:

"מה שהיה זה מה שיהיה לפחות בשנה הקרובה. מה יהיה יותר רחוק אני לא יכול לדעת. השנה נראה לי שתהיה יציבות, לא נראה לי שהמחירים יעלו או יירדו, לפחות איך שאני רואה מבחינת התעניינות בשוק".

פרשקובסקי: אל תקפוץ מעבר ליכולת שלך

"הציבור לא שוכח ולא סולח"

בסוף 2008, בשיא המשבר בשווקים, צנחו איגרות החוב של פרשקובסקי לתשואה לפדיון של יותר מ־36%. וככל שהשוק נרגע והלך, התשואות ירדו איתו. אותן אג"ח נסחרות כיום בטווח תשואות של 0%–8.55%, חלקן אף מעל לערך הפארי שלהן. לדוגמה: אג"ח מסדרה א' של פרשקובסקי נסחרה בנובמבר 2011 בתשואה של 10.6%. כיום, חודש וחצי לפני מועד הפירעון הסופי שלה, נסחרת האג"ח בתשואה של 0.5%. מי שרכש את האג"ח הזו ב־2009, כמעט ושילש את כספו.

לפני חודש השלימה פרשקובסקי גיוס אג"ח של 50 מיליון שקל בריבית של 9.25%. חובותיה של פרשקובסקי, שהגיעה לראשונה לבורסה ב־2007 אז היא השלימה גיוס של כ־135 מיליון שקל, עמדו נכון לסוף 2012 (לפני הגיוס הנוכחי) על 149 מיליון שקל.

לאג"ח הלא מדורגות של פרשקובסקי יש שעבודים על פרויקטים בדירות בערי פריפריה לתל אביב. ההתמקדות בדירות זולות יחסית סייעה לחברה שמכרה חלקים מהותיים של פרויקטים עוד בשלב ההקמה, כך שמרבית החוב נהנה מכיסוי מלא מתזרימים מובטחים של דירות שכבר נמכרו. פרשקובסקי פעילה כבר מעל ל־25 שנה בתחום הנדל"ן, והיא מעורבת בפרויקטים בהיקף של 1,064 יחידות דיור, שמתוכן 550 יחידות דיור נמצאות כיום בביצוע. את תשעת החודשים הראשונים של 2012 היא סיימה עם רווח של 16 מיליון שקל, כאשר את השנים 2010 ו־2011 היא סיימה עם רווח נקי של 21 מיליון שקל בכל אחת.

יוסי פרשקובסקי, מנכ"ל החברה:

מזל או שכל?

"לחברה אין סיבה להיקלע לקושי בהחזר חוב, שכן הכספים שאנו מגייסים ממשקיעים משמשים אך ורק לביצוע עסקאות ופרויקטים חדשים. זו בעצם הסחורה שלנו שבאמצעותה אנחנו מייצרים פרויקטים נוספים לשיווק. מעבר לכך, פרשקובסקי פועלת וגדלה בצורה סולידית ובצעדים מדודים ומושכלים מאוד. זו הדרך שלנו להתנהל כשמצד אחד, אנו מודעים למצב שוק הנדל"ן שבו אנו פועלים, ומצד שני, שוק ההון והמשקיעים בו נותנים בנו אמון, ואנו אכן לא מאכזבים".

לקח מנפילת הטייקונים:

"הלקח שכולנו צריכים ללמוד מכך הוא שגם כשאתה מגיע לפעילות בסדרי גודל משמעותיים - תמיד חשוב לשמור על צניעות ולא לקפוץ מעבר ליכולת שלך. רוב הנפילות שהיינו עדים להן בשנים האחרונות התרחשו כאשר חברות וטייקונים היו ממונפים מדי וביצעו עסקאות שהיו גדולות עליהם בכמה וכמה מידות. נכון שבעולם העסקים מתעורר לעתים צורך לקחת סיכונים, אבל לא יזיק לנקוט משנה זהירות, ולתכנן מראש כל מהלך עסקי".

כשאחרים מתקשים לגייס:

"חשוב לשוק הישראלי ולכלכלה הישראלית שהטייקונים יצליחו להבריא את החברות שלהם ולהחזיר חובות. זה אינטרס של כולנו. הציבור לא שוכח ולא סולח על 'תספורות' בשוק ההון. לכן חשוב שכל מגייס בשוק ההון יראה את הציבור לנגד עיניו, נוסף על האינטרסים של העסקים הפרטיים שלו".

מחירי הדירות בעוד שנה:

"מחירי הדירות לא הולכים להשתנות, בטח שלא לרדת. אין במדינה כוח אדם העוסק בבנייה, מחירי מוצרי הבניין עולים, הרשויות השונות גובות מסים והמינהל לא עושה דבר כדי להוריד את מחירי הקרקעות.

כל אלה מונעים ממחירי הנדל"ן לרדת, ובעקבות זאת הם אף במגמה של עלייה מתונה. אנחנו זיהינו את המגמה של רוכשי דירות למגורים באזורים נגישים לצירי תחבורה ראשיים, שמאפשרים רכישת דירה גדולה, חדשה, בשכונה איכותית וצעירה, קרובה לתל אביב ובמחירים סבירים. הרחבנו גם את הפעילות לטובת בניית פרויקטים גם במעגל הביקושים השני דוגמת הפרויקטים ברמלה, מודיעין, שוהם, ראשון לציון, ואף במעגל השלישי, דוגמת הפרויקט באשקלון שהפכה לחלק מתנופת הבנייה בפריפריה".

בוני התיכון: רוב האג"ח כבר נפרע

הלקח שנלמד מהמחיקה בהונגריה עזר בשוק המקומי

לפני חודש, בתחילת מרץ, השלימה בוני התיכון גיוס אג"ח של 50 מיליון שקל, שנעשה בריבית של 8%, דבר שנראה דמיוני בשיא המשבר בסוף 2008, אז נסקה התשואה לפדיון של אג"ח החברה עד ליותר מ־33%, אחרי שהחברה נאלצה בשיאו של המשבר הכלכלי הגלובלי למחוק 27 מיליון שקל בגין השקעה בקרקעות בהונגריה.

חמש סדרות אג"ח

אג"ח ד' של החברה, שהונפקה ב־2006 ומועד פירעונה הסופי בתחילת 2014, נסחרה בסוף 2011 בתשואה של 17.5%. כיום היא נסחרת בתשואה של 7.2%. עד היום הנפיקה בוני התיכון חמש סדרות אג"ח בהיקף של 370 מיליון שקל שמתוכן פרעה 263 מיליון שקל. בוני התיכון שהוקמה ב-1985 על ידי אב ובנו, אבי ועמי פרץ, החלה להיסחר בבורסה בתל אביב ב־1993.

למדו בדרך הקשה

לחברה יש שישה פרויקטים בתהליכי בנייה של 880 יחידות דיור בהוד השרון, ירושלים וחולון, שההכנסות הצפויות בגינם עומדות על 982 מיליון שקל, ופרויקטים שבנייתם הסתיימה שההכנסות הצפויות מהם עומדות על 842 מיליון שקל. בנוסף, מקימה החברה מרכז מסחרי בכפר סבא. האסטרטגיה העסקית של החברה, התמקדות בפרויקטים לבעלי הכנסה בינונית עד גבוהה בשוק המקומי, נלמדה ככל הנראה בדרך הקשה.

ב.יאיר: החזר לפי פרויקטים עם טווחי ביטחון

"כשאני מגייס חוב אני יודע איך אני מחזיר אותו ולא איך אני ממחזר אותו"

לפני חמש שנים, מעטים האמינו שחברת הנדל"ן הירושלמית ב.יאיר תצליח לשרוד. החברה השקיעה אמנם במזרח אירופה, אולם האג"ח שלה נסחרו אז בתשואות של עשרות אחוזים בגלל חששם של המשקיעים מהשקעות רחבות היקף בירושלים. אלא שמאז ב.יאיר הצליחה להנפיק סדרות אג"ח חדשות, וכעת יש לה לחברה חובות אג"ח של כ־359 מיליון שקל.

ניר יחזקאלי, מנכ"ל ב. יאיר:

מזל או שכל?

"בנדל"ן למגורים חוקי התזרים יותר נוקשים. צריך לעשות תוכניות לטווח ארוך ולעמוד בהן. וכשהיינו צריכים למכור נכסים כדי לעמוד בתזרים אז עשינו זאת. ההצלחה שייכת לכל הצוות, ההנהלה, והבנקים שנתנו גיבוי".

לקח מנפילת הטייקונים:

"המשפט 'מגייסים כשיכולים ולא כשצריך' הוא מסוכן. כשאני מגייס חוב אני יודע מאיפה יבוא ההחזר לפי פרויקטים עם טווחי ביטחון. אני יודע איך אני מחזיר ולא איך אני ממחזר".

כשאחרים מתקשים לגייס:

"אני מאוד מקווה שכל מי שצריך לעמוד בהחזר החוב – יעמוד כמו שצריך. אני רואה לדוגמה את נוחי דנקנר עושה מאמצים גדולים לשרת את החוב, ואין בי שמחה לאיד. רק עצב".

מחירי הדירות בעוד שנה:

"בשל הצעדים הרגולטורים שבאו אחרי המחאה החברתית, קבלנים הפסיקו לגשת למכרזים. אני לא קניתי קרקע כבר שנה וחצי. המדינה צריכה להתמקד בהיצע ולא בחיר. בנוסף, הפגיעה במשקיעים פוגעת בשוק להשכרה. מי שנפגע ביותר הם החלשים".

מצלאוי: סומך על פינוי בינוי

"הסיכון גדל ככל שהחברה ממונפת יותר בשווקים לא ידועים בחו"ל"

בשלהי פברואר השלימה החברה שבשליטת סמי מצלאוי הנפקה של אג"ח, ומתוך 51 מיליון ע"נ הגיעו ביקושים לכ־41 מיליון ע"נ בלבד, זאת ככל הנראה בשל דו"ח שפרסמה מידרוג לקראת ההנפקה, שבו אשררה את דירוג החוב (BBB1), אולם שינתה את אופק הדירוג מיציב לשלילי. שינוי אופק הדירוג נבע בעיקר מדחייה במועד התחלתם של מספר פרויקטים לעומת תוכניות החברה. אולם במידרוג ציינו כי להערכתם למצלאוי יש מקורות איכותיים המקנים לה גמישות פיננסית וצפויים לאפשר לה לעמוד בהתחייבויותיה בטווח הקצר והבינוני.

אבל פעם העתיד נראה קודר יותר. אג"ח א' המדדית של מצלאוי נסחרה בתחילת 2009 בתשואה של 29%, ואילו אג"ח ג' השקלית נסחרה בסוף 2011 בתשואה של 17%. כיום הן נסחרות בתשואה של 5.4% ו־10.2% בהתאמה. כיום, מצלאוי שהוקמה ב־1989 פעילה בשבעה פרויקטים בתחום פינוי־בינוי, הכוללים 522 יחידות דיור בשלבי בניה שונים. פרויקט הדגל של מצלאוי בתחום הנדל"ן למגורים הוא "מגדלי עלית" ברמת גן.

שוקי דוידוביץ, מנכ"ל מצלאוי:

מזל או שכל?

"מצלאוי היא חברה חזקה ויציבה עם צוות ניהולי שיודע מה הוא עושה ולאן הוא הולך. לכן החברה עומדת בהחזר החובות ותעמוד בכך גם בשנים הבאות".

לקח מנפילת הטייקונים:

"הסיכון גדל ככל שהחברה ממונפת יותר ונמצאת בשווקים לא ידועים בחו"ל. מצלאוי עובדת אך ורק בשוק המקומי ובמינוף קטן יחסית, לכן אני מאמין שלא נמצא את עצמנו במצב של החברות הממונפות".

מחירי הדירות בעוד שנה:

"זו בעיה כאובה מאוד שנגרמת מעודף ביקוש על ההיצע. רק טיפול בהגדלת ההיצע של הקרקעות לבנייה יביא להוזלה של הדירות. אם יעשו פינוי־בינוי בחוכמה יהיה מלאי של עשרות אלפי דירות באזורי הביקוש".