הסולידיות בקרנות ההשתלמות עלתה למורים בתשואות נמוכות

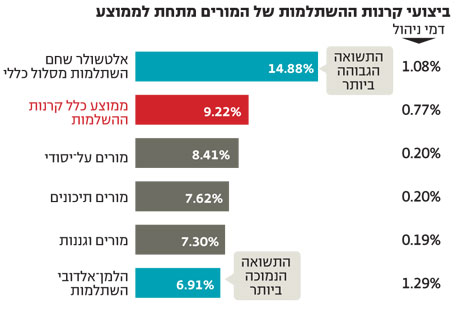

קרן ההשתלמות של המורים והגננות הניבה ב־2012 תשואה של 7.3%, שנמוכה ב־2% ביחס לממוצע הכולל בקרנות ההשתלמות

היועצים הפנסיוניים בבנקים זימנו בתקופה האחרונה את קהל המורים והגננות לשיחת ייעוץ. בשיחה הציגו בפניהם היועצים את הנתון הבא: קרן ההשתלמות שברשותם הניבה להם בשנת 2012 תשואה של 7.3% בלבד - התשואה הגרועה ביותר בענף לפני קרן ההשתלמות של הלמן־אלדובי שרשמה תשואה של 6.91%.

היועצים אף ציינו בפני המורים כי הם אמנם נהנים מדמי ניהול נמוכים במיוחד, אולם ייתכן כי עדיף להם להעביר את כספם לקרן השתלמות יקרה יותר, שמניבה תשואות גבוהות יותר. בין היתר, המליצו היועצים למורים לעבור לקרנות של אלטשולר שחם שרשמו תשואה כפולה של 15% ונחשבות למובילות השוק.

אלא שלפני שהמורים והגננות מתפתים להעביר את הכספים, עליהם להבין את ההשלכות. קרן ההשתלמות של המורים והגננות הן קרנות מפעליות - שנמצאות בבעלות הסתדרות המורים ולכן אינן פועלות למטרות רווח (בניגוד לחברות הגמל הפרטיות) וגובות דמי ניהול מינימליים שמכסים את עלויות התפעול. לשם השוואה, תקרת דמי הניהול בקרנות ההשתלמות עומדת על 2%, כשהממוצע בענף עומד על 0.77%. עם זאת, גם נימוק זה אינו מצדיק להישאר בקופה שמניבה תשואה נמוכה יחסית.

עד 2011 התרגלו המורים והגננות לישון בשקט מבלי לדאוג כי השפעות של תנודתיות הבורסה תפגע להם בחיסכון. זאת כיוון שעד אותה שנה הובטחה להם תשואה של 4% צמוד מדד על החיסכון ללא קשר לתנאי השוק. החל משנת 2011 הכספים של המורים והגננות חשופים לשוקי ההון, ובשנת 2011 רשמו החוסכים בהן לראשונה הפסד של 3% על החיסכון.

ניהול ההשקעות של נכסי הקרן בהיקף של כ־10 מיליארד שקל עבר באמצע שנת 2011 לידי בית ההשקעות פסגות, הגדול בישראל. קרן ההשתלמות שפסגות משווקת לציבור הרחב הניבה לחוסכים בה תשואה של 11.34% - 4% יותר מהתשואה שהצליחה לייצר לקרן המורים והגננות. ההסבר לפער הוא שפסגות לא מנהל את ההשקעות בקרן המורים והגננות לפי שיקול דעתו המוחלט.

ועדת ההשקעות של הקרן הכוללת, בין היתר, את גבאי ולנדסברג מתווה לפסגות מדיניות השקעות ברורה שבגבולותיה בלבד פסגות מנהל את הכסף. בהנהלת הקרן סבורים כי המורים הם קהל משקיעים שונא סיכון שמעדיף להרוויח פחות כדי להימנע מהפסדים גבוהים במצב של שוק הון יורד.

סלידה מסיכון

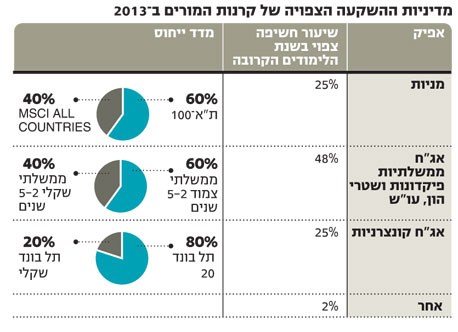

הצצה במדיניות ההשקעה של קרן ההשתלמות של המורים והגננות מחזיקה ב־26.5% מהמניות לעומת ממוצע של 31% בקרנות הפרטיות. יתרה מכך, לפי המדיניות של ועדת ההשקעות, ההשקעה במניות מתבצעת בעיקר במדד ת"א־100 (60% לערך) וכ־40% נוספים במדד מניות חו"ל, החלטה שהתבררה כשגויה בדיעבד כשהשוק האמריקאי הניב תשואה עודפת. הקרנות הפרטיות, לעומת זאת, מקצות כ־10% מהחשיפה המנייתית להשקעה במניות יתר וכ־50%–70% מהחשיפה המנייתית מושקעים במניות בחו"ל.

גם באג"ח הקונצרניות מחזיקה הקרן חשיפה של 25% בלבד לעומת 34% בקרנות הפרטיות. קרן ההשתלמות של המורים והגננות אף מתמקדת בעיקר באג"ח בדירוגים גבוהים שנכללות בתל בונד־20, בעוד שהקרנות הפרטיות מתבלות את התיק גם באג"ח מסוכנות יותר, שמניבות בשוק עולה תשואה עודפת. אם לא די בכך, כמעט 50% מהתיק מושקעים באג"ח ממשלתיות המניבות תשואה נמוכה.

לסיכון יש מחיר

לאור זאת, מורים וגננות המתלבטים אם לעבור לגוף מתחרה, צריכים להביא בחשבון שבשוק יורד הם יכולים גם לרשום הפסדים. הישארות בקרן ההשתלמות משמעה הסתפקות בתשואה צנועה יותר, לעתים משמעותית, בשוק עולה, אך גם בנפילה מתונה במצב של תפנית שלילית. הגופים שהניבו תשואות גבוהות לקחו עבורן סיכונים יותר גבוהים. בשוק הון עולה השקעות כאלו משחקות לטובת התשואה, אבל כפי שהמשבר של 2008 הוכיח, השקעות כאלו יכולות גם להניב הפסדים כבדים.