שופרסל תחלק דיבידנד מיוחד? בעלי המניות ירוויחו, מחזיקי האג"ח עלולים להיפגע

התוכנית של שופרסל לרכז את הנדל"ן שלה בחברה־בת חדשה תאפשר את הגדלת הדיבידנד, אך הזרמה כזו תפגע בשופרסל עצמה

בשבוע שעבר הודיעה שופרסל כי במהלך הרבעון הראשון של שנת 2013 בכוונתה לבצע ארגון מחדש, שלפיו מרבית הנדל"ן של החברה, לרבות חוב שיש לייחס לאותם הנכסים, תרוכז בחברה־בת חדשה.

הנדל"ן שמועמד להעברה כולל עד כ־68 סניפים בשווי הוגן של כ־1.6 מיליארד שקל, זאת לעומת הרישום הנוכחי בספרים שעומד על 1.1 מיליארד שקל לפי עלות מופחתת. בנוסף תעביר שופרסל לחברה־הבת נדל"ן להשקעה שכבר רשום בשווי הוגן של עד כ־400 מיליון שקל. לצד הסכם העברת הנכסים שייחתם בין החברה והחברה־הבת, יחתמו הצדדים גם על הסכמי שכירות שעל פיהם תשכור שופרסל את אותם נכסים שיהיו לשימושה.

הודעה זו עברה כמעט ללא התייחסות, ואיגרות החוב של החברה לא רשמו שינוי משמעותי. אולם, מניתוח המהלך עולה כי ייתכן שתהיה לו השפעה לא מבוטלת על מצבה של החברה.

הצפת השווי לחברה־הבת

שופרסל נמצאת בשליטת דסק"ש (45.2%) מקבוצת אי.די.בי של נוחי דנקר, כאשר מחזיקת מניות מרכזית נוספת היא ישראלום של מתיו ברונפמן ויעקב שלום פישר, שמחזיקה ב־18.3% משופרסל. עבור בעלי השליטה יש למהלך

כמה יתרונות:

1. הצפת ערך לעומת השווי הנוכחי בספרים: הפער בין השווי ההוגן של הנדל"ן לבין השווי בספרים יבוא לידי ביטוי בתוספת של 500 מיליון שקל לדו"חות החברה־הבת. הצפת הערך לא תבוא אמנם לידי ביטוי בדו"ח המאוחד, אך סביר להניח שהמשקיעים יתחילו להעריך את החברה לפי שווי נכסי נקי וכך, הערכות השווי לשופרסל יזכירו יותר הערכות שווי של חברות אחזקה. לפי הערכות אלו, עודף השווי של החברה־הבת יוצף למעלה, והשאלה הגדולה תהיה מה שווי הפעילות התפעולית של שופרסל.

לפעילות זו תתווסף הוצאה בגין שכר דירה. לעומת זאת, החוב שרשום היום בשופרסל כנגד רכישת הנכסים ייצא מהפעילות התפעולית ולכך תהיה השפעה מקזזת של ירידה בהוצאות המימון, וכך גם יבוטלו הוצאות הפחת עבור הנכסים.

2. שיפור הגמישות הפיננסית: פיצול הנדל"ן יכול לפתוח לשופרסל גישה לכמה מקורות לגיוס הון, כגון גיוס חוב כנגד שעבוד מניות חברת הנדל"ן החדשה, גיוס חוב בחברה־הבת החדשה לצורך חלוקת דיבידנד והנפקת מניות החברה־הבת לציבור (ללא איבוד השליטה), שתאפשר גיוס כסף חדש לחברה תוך השגת שיפור במינוף במאזנים המאוחדים. אפשרות נוספת היא מכירת השליטה בחברה־הבת לצדדים שלישיים שתעלה את עודף השווי ישירות לשופרסל, תוביל לרישום רווחי הון ותקטין את המינוף המאזני.

עם זאת, יש להביא בחשבון עלייה משמעותית של החוב החוץ־מאזני. חוב זה קשור להסכם השכירות ארוך הטווח שתעשה שופרסל במסגרת המעבר מאחזקת הסניפים לשכירתם. נציין שחברות הדירוג מוסיפות התחייבות זו לסך התחייבויות החברה, ולכן אפקט הירידה במינוף אינו צפוי להשפיע באופן חיובי חד על הדירוג.

האם פתיחת אפיקי הגיוס החדשים טובים גם לבעלי האג"ח של שופרסל? ובכן, מבחינתם, יתרונות המהלך צריכים להיבחן ביום שלאחר הגיוס, כאשר הם יוכלו לדעת באיזו דרך בחרה החברה לגייס את הכסף ובעיקר, מהי מטרתו.

אפשרות אחת היא לטובת החברה נטו. כלומר, מיחזור חוב קיים, שיפור המאזן, פיתוח החברה ועוד. האפשרות השנייה והפחות חיובית עבור בעלי החוב היא חלוקת דיבידנד לבעלי מניות הזקוקים לכסף. עבור בעלי המניות המרכזיים, דסק"ש וישראלום, הצורך במזומנים ברור.

החברות שבקצה הפירמידה של אי.די.בי קרובות להסדר חוב, ורק בשבוע שעבר הציעה אי.די.בי אחזקות לבעלי החוב פריסה ארוכה של החזרי הקרן. גם מצבה של אי.די.בי פתוח לא מזהיר ועל כך מעיד הונה הכלכלי השלילי. החברה הבאה בפירמידה היא דסק"ש, שלזכותה ייאמר שהונה הכלכלי חיובי, כך ששווי נכסיה עולה על התחייבויותיה. עם זאת, גם דסק"ש מעדיפה מזומנים שיגיעו באמצעות דיבידנדים על מימוש נכסים כפוי. תשואות האג"ח של דסק"ש עומדות על כ־10%, והן מעידות על חשש שעדיין קיים בקרב המשקיעים.

הצורך של ישראלום במזומנים הוא אפילו ברור יותר. לאחרונה הודיעה חברת הדירוג S&P מעלות על אשרור דירוג B עם תחזית דירוג שלילית לאג"ח החברה. בנוסף, הודיעה מעלות על הפסקת המעקב אחר דירוג החברה והאג"ח שלה, וזאת לנוכח בקשת החברה. לאור קשיי הנזילות בחברה והגירעון בשווי הכלכלי שלה, החברה נתמכת על ידי בעלי השליטה שממשיכים להעביר את התשלומים לבעלי החוב. הפסקת המסחר באג"ח שלה הוא תוצר נלווה של תלות זו בבעלי השליטה, וזאת בשל דרישת רשות ני"ע לפרסם נתונים לגבי נכסיהם והתחייבויותיהם. מכאן שיש סיכוי שגם ישראלום תפעיל את מרב השפעתה כדי ששופרסל תחלק כמה שיותר דיבידנדים.

המינוף כבר גבוה

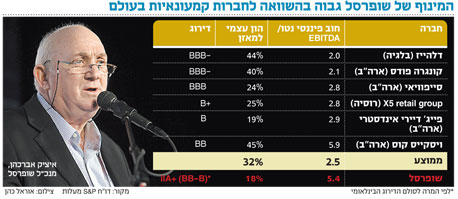

בעלי החוב של שופרסל צריכים לוודא שהדירקטוריון יקבל החלטות באחריות, לטובת החברה ולא לחברות־האם. כבר היום מצבה הפיננסי של שופרסל אינו תואם באופן מוחלט את דירוג ה־+A שלו היא זוכה ממעלות, ונחשב לגבוה. סך החוב של החברה עומד על כ־77% ממקורות המימון שלה, ולפי הרווח התפעולי התזרימי (EBITDAׂ), ייקח לה יותר מחמש שנים להחזיר את חובותיה מהפעילות השוטפת (חוב פיננסי נטו/EBITDA), זאת מבלי להביא בחשבון השקעה ברכוש קבוע.

מעלות השוותה בין שופרסל לבין חברות קמעונאות נוספות בעולם, בהן החברה הרוסית x5 Retail Group, המדורגת לפי הקריטריונים הבינלאומיים בדירוג +B. מההשוואה עולה כי לחברה הרוסית לוקח רק 4.2 שנים להחזיר את החוב הפיננסי נטו באמצעות התזרים התפעולי, והיא גם פחות ממונפת משופרסל (דירוג A בסקאלה הישראלית, שקול לדירוג B-BB בחו"ל) . השוואה לחברות קמעונאיות עולמיות נוספת מלמדת ששופרסל היא אכן חברה ממונפת ומסוכנת יחסית (ראו טבלה).

לאור השוואה בינלאומית זו, ניצול הצפת הערך לטובת חלוקה חריגה של דיבידנד צפוי להוביל להורדת דירוג ופגיעה במחזיקי האג"ח. מנגד, למחזיקי האג"ח של דסק"ש וישראלום מדובר בבשורה חיובית יותר. מבחינתם, עלייה בערך האחזקה צפויה לתרום לשווי כלכלי גבוה יותר לצד אפשרות למפגש מפתיע עם מזומנים רבים מהתכנון המקורי.

השורה התחתונה

חלוקת דיבידנד לבעלי מניות שופרסל באמצעות הקמת חברה־בת חדשה תפגע בחוסן החברה, ואף עשויה להוביל להורדת דירוג. מנגד, מהלך כזה צפוי להיטיב עם בעלי האג"ח של דסק"ש וישראלום

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות