לפעמים הגמישות משתלמת. לפעמים

מ־2006 נחתכו נכסי הקרנות הגמישות ב־72%, בגלל דמי ניהול גבוהים ותדמית מבלבלת. בחירה קפדנית שלהן עשויה להשתלם

שנת 2012 התאפיינה בעליות שערים רוחביות במגוון אפיקי השקעה, בין אם במניות ובין אם באג"ח ממשלתיות וקונצרניות בארץ ובעולם. קבוצת הקרנות שמשלבת את כל אפיקי ההשקעה האלו, תוך גמישות מלאה בפיזור בין האפיקים, הענפים ובסיסי ההצמדה השונים, היא קרנות הנאמנות הגמישות, שהפופולריות שלהן דווקא דעכה בשנים האחרונות.

היקף הנכסים של הקרנות הגמישות קטן מכ־3.5 מיליארד שקל בסוף 2006 לכמיליארד שקל בסוף נובמבר השנה, ונתח שוק שלהן מתוך נכסי תעשיית הקרנות קטן מכ־3.2% ל־0.6% בלבד במהלך תקופה זו. הסיבות לדעיכת הקרנות הגמישות טמונות בין השאר בדמי הניהול הגבוהים יחסית בהן - 2.5% בממוצע - בשווקים התנודתיים ובאי ניצול הגמישות על ידי מנהלי קרנות אלה שראו בהן כלי השקעה לטווח ארוך והחזיקו דרך קבע חשיפה גבוהה לאפיק המניות. מדיניות זו יצרה בלבול וחוסר ביטחון בקרב המשקיעים שזיהו את הקרנות הגמישות כקרנות מנייתיות מינוס ולא כקרנות המספקות פתרון לניהול תיק השקעות מפוזר עם מעבר בין אפיקים ושינויים באופן הקצאת הנכסים.

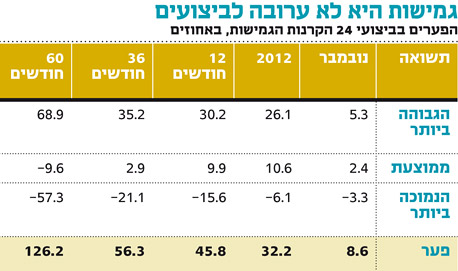

ב־11 החודשים הראשונים של 2012 רשמו הקרנות הגמישות עלייה של כ־10.6% בממוצע. ביצועי הקרנות הגמישות נפלו רק מביצועי קרנות מניות חו"ל והיו טובים מאלו של קרנות מניות בישראל וקרנות האג"ח השונות. למעשה, הקרנות הגמישות רשמו בשלוש מתוך חמש השנים החולפות תשואה עודפת, הן על פני מדד אג"ח כללי והן על פני מדד ת"א־100. ב־2008 ו־2011 השיגו הקרנות הגמישות תשואות חסר וזו כנראה הסיבה לכך שגם ב־2012 הטובה, פדו המשקיעים מהקרנות הגמישות לא פחות מ־260 מיליון שקל. מכיוון שלמנהלי הקרנות יש גמישות בניהול הקרנות הגמישות, הרי שקיימים פערים גדולים בביצועים שלהן (ראו בטבלה).

נכון לסוף נובמבר, הקרנות הגמישות מחזיקות במניות בארץ ובחו"ל בשיעור של 65% בממוצע, ב־14% באפיק הצמוד למדד, ב־19% באפיק השקלי וב־2% במטבע חוץ באופן ישיר. 15 מתוך 24 הקרנות הגמישות חשופות ביותר מ־50% למניות כך שניתן להגדירן כדומות לקרנות מנייתיות. בשש קרנות החשיפה למניות היא 50%-25% ואליהן ניתן להתייחס כתיק המשלב פיזור רחב ושווה יחסית בין האפיקים השונים.

לבחירה נכונה של קרנות גמישות יש חשיבות מכרעת, לכן מומלץ להכיר את אסטרטגיית ההשקעות והגמישות האמיתית של הקרן. בחלק מהמקרים מומלץ לבחור בקפידה קרן גמישה כתחליף לאחת מהקרנות המנייתיות.

השורה התחתונה: בשל ההבדלים הגדולים בביצועים, מחיר התמורה על בחירת קרן נכונה או כושלת יהיה גבוה במיוחד.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנכ"ל מיטב סוכנות לביטוח פנסיוני