4 המלצות לשנה החדשה

ראשי מערך הייעוץ בשבעת הבנקים הגדולים בישראל מנתחים את המציאות בשווקים הפיננסיים ומעניקים תחזיות לשנה החדשה, כולל לאיזה אפיק השקעה לא להעז להתקרב

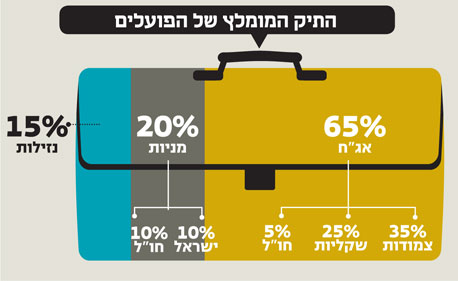

בנק הפועלים - חגית בכור

"עדיין נכון למקד את התיק במניות המקומיות"

להמשיך להגדיל את החשיפה המנייתית לחו"ל?

"שוק המניות המקומי נמצא היום במצב של המתנה. מצד אחד, היינו עדים לירידות שערים בשנה האחרונה בעקבות הנעשה בשוקי העולם; מנגד, קיימת תחושה שהירידות הן תולדה של חששות אלו ושכל הציפיות השליליות כבר מתומחרות. בחודשים האחרונים היינו עדים גם להסטת כספים לחו"ל. עם זאת, אנו סבורים כי למשקיע הישראלי עדיין נכון יותר למקד את התיק בעיקר בני"ע - ובכלל זה במניות מקומיות. בחודשים הקרובים כדאי להתמקד בחברות מוטות לענפי הבסיס בישראל, ובהם תחומי הפרמצבטיקה, הכימיה והנדל"ן המניב".

אג"ח קונצרניות - מסוכן או הזדמנות?

"כמו האג"ח הממשלתיות, גם הקונצרניות רשמו עליות מתחילת השנה, אולם בעוצמה מתונה יותר מהממשלתיות, תוך תנודתיות רבה. כתוצאה מכך נרשמה עלייה במרווח התשואה בין האפיק הממשלתי לקונצרני. השונות הגבוהה באפיק הקונצרני באה לידי ביטוי בתשואות ובמרווחים שמגלמים הסקטורים השונים. את יתרת התיק הסולידי, או כאלטרנטיבה לאג"ח הממשלתיות, אנו ממליצים להשקיע באג"ח קונצרניות במח"מ קצר־בינוני, בדגש על דירוג גבוה, סחירות סבירה, פיזור סקטוריאלי ופיזור מנפיקים".

אג"ח ממשלתיות - עוד ניתן לייצר רווחי הון?

"מתחילת השנה רשמו הממשלתיות עליות שערים, בעיקר במח"מ הבינוני והארוך, הן באפיק השקלי והן בצמוד. אג"ח שקליות בריבית קבועה לטווח הבינוני נסחרות כיום בתשואה פנימית של 2.8%, והצמודות בתשואה פנימית אפסית.

לפי התחזית שלנו, האינפלציה ב־12 החודשים הבאים תסתכם ב־2.9%, הצמיחה ב־2013 תסתכם ב־2.5%, וריבית בנק ישראל תהיה ברמה של 2%. בהתאם, אנו מעריכים כי כל עוד שאר הגורמים יהיו יציבים (גירעון תחת שליטה, יציבות בתשואות האג"ח בארה"ב וכו'), האג"ח הממשלתיות לא צפויות להניב תשואה עודפת. אנו ממליצים להשקיע את רוב התיק הסולידי באג"ח ממשלתיות בטווח הבינוני (2–5 שנים), תוך מתן עדיפות קלה לאפיק השקלי".

לאיזה אפיק השקעה לא להתקרב בשנה הקרובה?

"לנוכח החשש מפני האטה בצריכה הפרטית, לטעמנו לא נכון להעניק משקל יתר לחברות המוטות לצריכה פרטית בשוק המקומי. בשוקי המניות בחו"ל, אנו ממליצים להימנע מהשקעה בשוק האירופי כמכלול ובפרט במדינות ה־PIIGS. על רקע סימני אי־הוודאות בארה"ב, אנחנו מעדיפים להימנע כרגע מהשקעה בסקטורים בעלי רגישות גבוהה לצמיחה, ובהם תעשיה. בשוק האג"ח הקונצרניות, מומלץ להימנע מהשקעה במדדי התל בונד כי הם מגלמים מח"מ ארוך מהמומלץ, וכוללים אג"ח המגלמות רמות סיכון גבוהות".

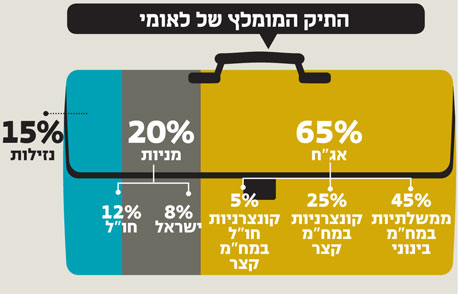

בנק לאומי - עינת סקורניק

"קיים סיכון להפסדי הון בממשלתיות, בעיקר בארוכות"

להמשיך להגדיל את החשיפה המנייתית לחו"ל?

נכון להיום ישנו יתרון להגדלת חשיפה לחו"ל באפיק המנייתי, לנוכח השפעת ההאטה הגלובלית ותנאי השוק המקומי. בחלק מהשווקים הבינלאומיים, כמו בשוק הנדל"ן בארה"ב, ניתן למצוא הזדמנויות לייצר תשואה עודפת. אם מגמת ההתאוששות ההדרגתית בכלכלת ארה"ב תימשך, ועמה גם התאוששות שוק הנדל"ן, ניתן להשקיע, למשל, במדד חברות הבנייה בארה"ב".

אג"ח קונצרניות - מסוכן או הזדמנות?

"אנו רואים זה זמן מה מגמה שבה איגרות חוב, שנתפסות כמסוכנות, נסחרות במרווחים גדולים על האג"ח הממשלתיות, ואילו הביקושים לאג"ח שנתפסות כבטוחות יותר מביאים לרמת מרווחים נמוכה יחסית. תרחיש של רגיעה במפלס חששות המשקיעים בעקבות החזרי תשלומים של חברות שיכולת ההחזר שלהן עמדה בסימן שאלה, עתיד להביא לצמצום מרווחי התשואה, להורדת רמת התשואות באג"ח של אותו המנפיק, ואף להשפיע לחיוב על אג"ח נוספות.

להבדיל, שיפור בזירה הגלובלית עשוי להביא להורדת מפלס החששות המקומי ולעליית התשואות באפיק הממשלתי, שתגרור עלייה מקבילה גם בעקום הקונצרני. לכן, גם אם ישנן אג"ח ספציפיות שעשויות להיחשב כיום כהזדמנות, השוק כולו עדיין מסוכן והוא ימשיך להיסחר בתנודתיות גבוהה".

אג"ח ממשלתיות - עוד ניתן לייצר רווחי הון?

"העקום הממשלתי בישראל הושפע מאותן מגמות שהשפיעו על עקומים ממשלתיים נוספים במדינות המפותחות. ירידת תיאבון הסיכון של המשקיעים, לצד סביבת ריביות נמוכה, הביאו את העקומים להיסחר ברמות נמוכות ביותר. כך, רמת התשואות הריאלית בחלקם הקצר של העקומים הממשלתיים בישראל - השקלי והצמוד - היא אפסית עד שלילית.

בחלק הארוך של העקום, רמת הסיכון שבהשקעה זו היום עדיין גבוהה, והסיכון יגבר ככל שהיקף גיוסי הממשלה יגדל. ככל שחוסר הוודאות, ההאטה הכלכלית והקושי של החברות לגייס ולמחזר חוב יימשכו, סביר שרמת התשואות תיוותר נמוכה. במקרה של הידרדרות בתנאי הרקע, שתתמוך בתוואי היורד של הריבית המקומית, תיתכן גם אפשרות שהמשקיעים באפיק הממשלתי ימשיכו ליהנות מרווחי הון. עם זאת, רמת התשואות הנמוכה מעלה את הסיכון להפסדי הון בטווח הבינוני, בפרט בחלקו הארוך של העקום. אנו ממליצים לשמור בחלק הממשלתי בתיק על מח"מ בינוני".

לאיזה אפיק השקעה לא להתקרב בשנה הקרובה?

"רמת התשואות הנמוכה באג"ח ממשלתיות במדינות המפותחות צפויה להמשיך ולאפיין את השווקים לאורך 2013, והמדינות ימשיכו להגדיל את היקפי הגיוס שלהן תוך הארכה של מח"מ החוב. השילוב של רמת תשואות נמוכה, המשך פעילות מוניטרית מרחיבה, וחוסר ודאות לגבי הסביבה הכלכלית הגלובלית הופך אפיק זה למסוכן להשקעה. כך, כל שיפור בסנטימנט המשקיעים צפוי להביא להסטת כספים לאפיקים מסוכנים יותר ולעלייה בעקום התשואות. בשילוב עם היצע גדול יותר של איגרות במח"מים הארוכים, הסיכון באפיק מתעצם עוד יותר".

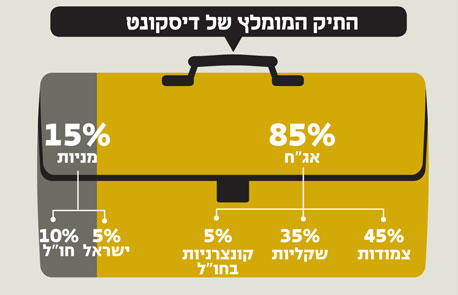

בנק דיסקונט - רועי אופיר

"קיימות הזדמנויות במניות ענקיות האנרגיה האמריקאיות"

להמשיך להגדיל את החשיפה המנייתית לחו"ל?

"להערכתנו, ללא פתרון מבני אמיתי באירופה, התנודתיות תמשיך להכות בשוקי ההון גם בשנת תשע"ג. דסק מניות החוץ שלנו ממליץ להעניק משקל יתר לשוק המניות בחו"ל, תוך התמקדות (70%) בשוק האמריקאי שנהנה מיציבות יחסית. 25% מהתיק מומלץ להשקיע בשווקים מתעוררים ו־10% באירופה. הדרך להשקיע בארה"ב היא באמצעות שילוב של מדדי ייחוס מובילים כמו S&P 500 או דאו ג'ונס, לצד קרנות סל או מניות מענפים מומלצים - זאת בהתאם לרמת הסיכון של המשקיע.

"נמליץ על חשיפה לענקיות האנרגיה האמריקאיות, המעניקות תשואת דיבידנד של 3% ונסחרות במכפילי רווח נמוכים יחסית. תחום נוסף בארה"ב הוא חברות התרופות שמחלקות דיבידנדים, ששמו להם יעד לצמוח בשווקים המתעוררים". עם זאת, השקעה בפארמה בארה"ב מגלמת סיכון פוליטי מאחר שאם מיט רומני ייבחר, מרכיבים מסוימים ברפורמת אובמה, המיטיבים עם חברות התרופות המובילות, ייפגעו".

אג"ח קונצרניות - מסוכן או הזדמנות?

"שוק האג"ח הקונצרניות בישראל חווה בחודשים האחרונים זעזועים על רקע קשיי נזילות של לא מעט לווים גדולים, וחשש להמשך הצמיחה במשק. אלה באו לידי ביטוי בעליית תשואות ומרווחים של אג"ח רבות, ובחוסר יכולת כמעט מוחלט של חברות בדירוגים בינוניים־נמוכים לגייס הון באמצעות הנפקת אג"ח. כתוצאה מכך נוצרו לא מעט הזדמנויות השקעה באג"ח של חברות איכותיות ובעלות פעילות דפנסיבית. עם זאת, הרכישה צריכה להיות סלקטיבית, תוך פיזור נרחב והעדפה לאג"ח בטווח קצר, שמגובות בבטוחות ספציפיות ואיכותיות".

אג"ח ממשלתיות - עוד ניתן לייצר רווחי הון?

"אג"ח ממשלת ישראל נהנו בשנים האחרונות מעליות חדות בזכות ירידת תשואות אג"ח ארה"ב לרמות נמוכות היסטורית, צמיחה מקומית נאה, יציבות פיסקאלית וריבית מוניטרית יורדת. אלה הביאו לירידת התשואות הריאליות של אג"ח ממשלת ישראל בטווחים של עד שלוש שנים לרמות שליליות. איגרות החוב של ממשלת ישראל נתונות כיום לסכנות שמקורן באותם גורמים ממש שתמכו בהן בעבר. באופן טבעי, התסריט האופטימי לפעילות הכלכלית הריאלית הוא התרחיש הפסימי למחזיקי האג"ח הממשלתיות, בעיקר בטווחים הארוכים. לאור התשואות הנמוכות והחשש מהמשך התיקון כלפי מעלה בתשואת אג"ח ממשלת ארה"ב, התמתנות הצמיחה בישראל ואי־הוודאות הפיסקאלית, אנו צופים תשואות נמוכות באפיק זה. עם זאת, ההשקעה בהן חשובה בעיקר ככלי לגידור ההשקעה בנכסי סיכון במסגרת התיק הכולל. אנו ממליצים על החזקה של כ־55% מתיק ההשקעות באג"ח ממשלת ישראל, בעיקר בטווח קצר".

לאיזה אפיק השקעה לא להתקרב בשנה הקרובה?

"בחודשים האחרונים הפכה ההשקעה באג"ח חברות בחו"ל לפופולרית. משקיע שמעוניין להשקיע באג"ח של חברות איכותיות בדירוגים גבוהים בחו"ל נתון, לטעמנו, לסיכון כפול שאינו מפצה על המרווחים הנמוכים אל מול האג"ח הממשלתיות. זאת מאחר שבתרחיש ה"חיובי" לכלכלה, איגרות החוב הללו (בעיקר אלה בעלות המח"מ הארוך) ייפגעו מעליית תשואת מדד הבסיס, ללא פיצוי בדמות ירידה מהותית במרווחים. לפיכך, אנו ממליצים להשקיע במינון נמוך באפיק זה, ולטווח קצר בלבד".

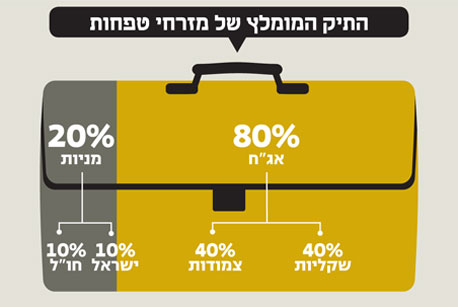

בנק מזרחי טפחות - מאיר טיבי

"קשה להאמין שעוד יש הרבה בשר באג"ח הממשלתיות"

להמשיך להגדיל את החשיפה המנייתית לחו"ל?

"שנת 2013 תעמוד בסימן הכרעות חשובות בנוגע למשבר החוב באירופה, היחלצותה של הכלכלה הסינית מההאטה שפוקדת אותה והמשך ההתאוששות בארה"ב. אנו אופטימיים לגבי שלוש הסוגיות הללו. בשוק המקומי הדברים נראים טוב יותר, אך החששות רבים ולכן הפעילות תיקבע בעיקר לפי המצב בחו"ל והסביבה המדינית והביטחונית המקומית.

"הריביות הנמוכות בעולם, לצד הצורך לגוון את התיק, מצדיקים לטעמנו המשך הסטת כספים לחו"ל. בארה"ב הפעילות הכלכלית תומכת בשוק המניות, ואילו באירופה יציאה אפשרית מהמשבר תוליד הרבה הזדמנויות. לשונאי הסיכון כדאי לצמצם חשיפה להשקעות בשווקים מתעוררים. חשוב לציין שההסטה צריכה להתבצע בהדרגה: שוקי המניות בארה"ב ובחלק מאירופה כבר עלו ב־20% בשנה האחרונה, ואילו בארץ השוק דשדש וחלק מהמדדים ירדו. אין סיבה כלכלית להבדלים כה גדולים, ואם הנושא הביטחוני יסתדר והרגולציה תירגע, אין סיבה שהפער לא יתוקן".

אג"ח קונצרניות - מסוכן או הזדמנות?

"אפיק אג"ח חברות עדיין מכיל הזדמנויות רבות. קצב הצמיחה במשק אמנם לא גבוה, אך הרבעון השני הפתיע לטובה ויש לכך השפעות חיוביות על החברות. עם זאת, חשוב מאוד להקפיד על סלקטיביות בין חברות לפי יכולתן לשרת את החוב, ובהתאם ליציבות הענף שבו הן פועלות וחשיפתו לסיכוני רגולציה. למען הזהירות, כדאי להקפיד על מח"מ קצר יחסית (עד ארבע שנים). החזרי החוב יהיו גבוהים יותר בשנתיים הבאות בהשוואה לשנה החולפת, אך נותר חלון זמן מצומצם לבחירה סלקטיבית בין הסדרות השונות. מדובר בענף מתוקשר מאוד, וצריך להיות מוכנים לתנודות חדות ברמת האפיק והסדרות הבודדות. כמו כן, יש לציין כי אג"ח חברות בחו"ל מצליחות לאחרונה, ולקוחות שמעוניינים בחשיפה סולידית לחו"ל יכולים לקבל הכוונה אצל היועץ שלהם".

אג"ח ממשלתיות - עוד ניתן לייצר רווחי הון?

"איגרות החוב הממשלתיות בארץ רשמו עליות נאות במיוחד בשנה האחרונה (במיוחד הארוכות), לכן קשה להניח שיש בהן עוד הרבה בשר. אולם, למי שמעוניין להשקיע בהן, מומלץ להתמקד במח"מ קצר יחסית. ההקצאה המומלצת בין האג"ח הלא צמודות לאג"ח הצמודות למדד מאוזנת. מצד אחד, הריבית, האינפלציה והצמיחה בארץ נמוכות, ויחד עם הריביות הנמוכות בחו"ל תומכות באג"ח השקליות. מצד שני, הקיצוצים העצומים הנדרשים בתקציב, העליות במחירי האנרגיה והמזון בעולם והדירות בארץ, הפיחות בשער השקל ועליית המסים - כל אלה עלולים להכביד עליהן בהמשך. לכן, במהלך השנה תיתכן תשואה עודפת דווקא באג"ח הצמודות במח"מ קצר־בינוני".

לאיזה אפיק השקעה לא להתקרב בשנה הקרובה?

"בצל אי־הוודאות הגדולה לגבי תקציב המדינה בשנה הבאה, וכן בגלל האפשרות שהתשואות לפדיון על איגרות החוב של ממשלת ארה"ב, או פרמיית הסיכון של המשק יזנקו בפתאומיות, מוצע להתרחק מהאג"ח הממשלתיות השקליות לטווח ארוך. ראינו לאחרונה שאג"ח אלו עברו זעזועים רבים וירידות חדות, וקשה לראות בהן נכס סולידי".

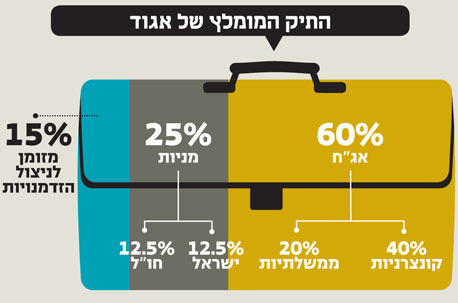

בנק אגוד - ליאור סין-קרונה

"להתרחק מהשקעה ישירה באג"ח חברות אחזקה גדולות"

להמשיך להגדיל את החשיפה המנייתית לחו"ל?

ההסטה של חלק מתיק ההשקעות לחו"ל השנה הצדיקה את עצמה. השווקים העיקריים בעולם, ארה"ב וגרמניה, עלו במהלך השנה ביותר מ־10%. מנגד, השוק הישראלי נשאר יציב, ועם עליית שער הדולר, ההשקעה בחו"ל הניבה תשואה גבוהה משמעותית. אנו מאמינים שעדיין יש לשמור על חשיפה גבוהה בחו"ל (50% ומעלה) לשם צמצום הסיכונים הייחודיים הקיימים בהשקעה בארץ. השקעה בחו"ל מומלצת לטעמי בעיקר בארה"ב, גרמניה, קנדה ודרום קוריאה - בחברות גלובליות גדולות בענפי טכנולוגיה, מוצרי צריכה בסיסיים, קמעונאות ומזון".

אג"ח קונצרניות - מסוכן או הזדמנות?

"לא ניתן להתייחס לשוק האג"ח הקונצרניות כמקשה אחת. מצד אחד, חברות חסונות בעלות מינוף נמוך ותזרים יציב נחשבות בטוחות יחסית, וכתוצאה מכך נסחרות בתשואות נמוכות מאוד הקרובות לתשואת אג"ח ממשלתיות. למרות חוסנן, האטה במשק עלולה לגרור גם באג"ח אלה לירידת מחירים. מצד שני, אג"ח של חברות אחזקה, חברות נדל"ן, תקשורת וענפים נוספים אשר ירדו במהלך השנה בחדות עקב פגיעה ברווחיות וחשש מהסדרי חוב קרובים, נסחרות בתשואות גבוהות מאוד. יש להניח שמרבית החברות בסקטורים אלו יעמדו בהחזר החוב שלהן, כך שאיזון נכון בין הסקטורים השונים ופיזור רחב יניבו לאורך זמן תשואה גבוהה באפיק זה. כדי לשמור על פיזור ונזילות גבוהה מומלץ להשקיע באג"ח קונצרניות באמצעות קרנות נאמנות המתמחות בהשקעה באפיק זה, ולא על ידי השקעה ישירה".

אג"ח ממשלתיות - עוד ניתן לייצר רווחי הון?

עלייה בהיקף הגירעון, התחזקות הדולר וסיכון ביטחוני עלולים לפגוע באג"ח הממשלתיות שהיוו השקעה בטוחה וטובה השנה. הערכה שלפיה ריבית בנק ישראל אינה צפויה לעלות בזמן הקרוב והפער הגבוה בין האג"ח הקצרות והארוכות (פער תשואה של יותר מ־2% שהנו גבוה יחסית לפער הקיים בחו"ל בין האג"ח הקצרות לארוכות) מאפשרים המשך השקעה באפיק זה. אסטרטגיית השקעה כדאית היא שילוב בין השקעה באג"ח ארוכות בטווח פדיון של יותר מחמש שנים עם רכיב מזומן גבוה (פיקדונות או כספיות). היתרון בהשקעה כזו מאפשר שמירה על טווח השקעה ממוצע קצר עם אפשרות ליהנות מרווחי הון באג"ח בעלות טווח פדיון ארוך".

לאיזה אפיק השקעה לא להתקרב בשנה הקרובה?

הייתי מתרחק מהשקעה ישירה באג"ח של חברות האחזקה הגדולות במשק. אמונה עיוורת בחוסנם ובעמידותם של לווים גדולים היא מוטעית.

יש לבחון את יכולת ההחזר של כל חברה בנפרד ללא קשר לבעליה, ולצורך כך לשמור על פיזור רחב ככל האפשר בין מנפיקים לענפים שונים".

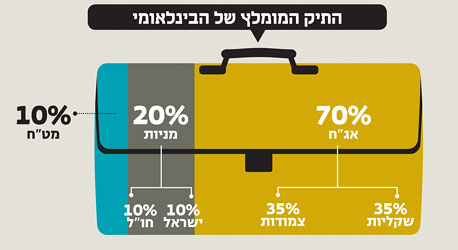

הבנק הבינלאומי - אלה גולן

"הסיטו חצי מהתיק המנייתי לחו"ל, התרחקו מחברות ממונפות"

להמשיך להגדיל את החשיפה המנייתית לחו"ל?

"רמת אי־הוודאות בשווקים צפויה להמשיך ללוות את המשקיעים, אך האפיקים הבטוחים כבר לא צפויים להניב תשואות גבוהות כבעבר. עובדה זו הופכת את האפיקים הללו לפחות אטרקטיביים בעיני המשקיעים, שכן התיאבון לתשואה גובר לא אחת על החששות. לכן, להערכתנו, המפתח לתיק אופטימלי לשנה החדשה הוא תיק מאוזן שיכלול פיזור בין אפיקי ההשקעה השונים והקפדה על פיזור גיאוגרפי.

"בתקופה זו, שבה האיום האיראני תופס יותר ויותר כותרות בתקשורת, חשיבות הפיזור לחו"ל הולכת וגדלה, לכן אנו ממליצים לפזר את ההשקעות לשווקים בחו"ל שמספקים חלופה נאה ומגוונת יותר מהשוק המקומי.

"לראייה, לקוח שהשקיע בתיק ההשקעות שלו במדד S&P 500 האמריקאי נהנה בשנת תשע"ב מתשואה של כ־24% (בתוספת עליית שער הדולר), לעומת תשואה חלשה של המדדים המקומיים. באמצעות הסטת חצי מהחשיפה המנייתית לשווקים בחו"ל ובעיקר לארה"ב, ניתן להערכתנו, להתמודד עם החששות מהמצב הביטחוני ומהשיח בנוגע לאיראן".

אג"ח קונצרניות - מסוכן או הזדמנות?

"מדדי האג"ח הקונצרניות רשמו במהלך תשע"ב תשואה חיובית. עם זאת, לא ניתן להתעלם מעליית התשואות שחלה בעיקר בקרב איגרות חוב בדירוג הבינוני, שחלחלה אף לדירוגים גבוהים למדי והובילה למשבר אמון באפיק זה.

"אין ספק כי קיימים סיכונים באפיק הקונצרני, אך הוא טומן בחובו גם פוטנציאל, שכן כיום כמעט 20% מהערך הנקוב של האג"ח הקונצרניות נסחר בתשואה הגבוהה מ־10% - ויש להניח שלא כל חברות אלה יגיעו לחדלות פירעון. לכן, על ידי בחינה ספציפית של האג"ח והשקעה בעיקר בדירוגים הגבוהים תוך תיבול התיק גם באיגרות מסוכנות יותר, ניתן להערכתנו לנצל את הפוטנציאל הטמון ולמזער את הסיכון באמצעות הפיזור בין המנפיקים".

אג"ח ממשלתיות - עוד ניתן לייצר רווחי הון?

"היסוד הראוי לתיק ההשקעות הממוצע הוא האג"ח הממשלתיות, שבתשואותיהן הנוכחיות עדיין מספקות אלטרנטיבה ראויה למשקיעים שרוצים להשקיע את כספיהם בבטחה. תשואות איגרות החוב הממשלתיות אמנם נראות נמוכות, אך יש לזכור כי יסוד זה מהווה עוגן בטוח בתיק ההשקעות, שכן החרפה נוספת במצב הכלכלי המקומי או במשבר החוב באירופה עשויה להביא למעבר כספים לאפיק הממשלתי.

"תשואות גבוהות יותר ניתן להשיג באג"ח בעלות מח"מ גבוה יותר, אך אנו סבורים כי למשקיעים לטווח הקצר מומלץ להיזהר שלא להתפתות ולהשקיע במח"מ ארוך מדי, כדי שלא לספוג תנודתיות חדה".

לאיזה אפיק לא להתקרב בשנה החדשה?

"השנה הבאה צפויה להיות שנה של הקטנת מינופים. לאור ההתפתחויות בשוק המקומי ובשווקים בחו"ל, נראה כי גורמים רבים בשווקים ייאלצו להקטין מינוף ועל כן פעילותם ומניותיהם צפויות להיפגע.

"לכן, בתקופה זו, להערכתנו מומלץ שלא להשקיע במניות של חברות ממונפות מאוד, שכן הצורך בהקטנת המינוף והעמידה בתשלום החובות צפויים לפגוע בביצועי המניות".

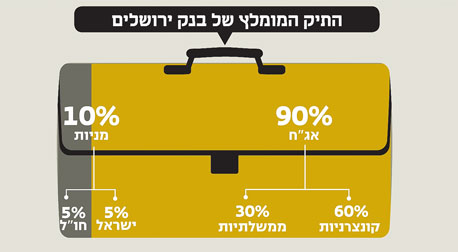

בנק ירושלים - גיא אלמוג

"תשואת הדיבידנד בחברות בארה"ב גבוהה מתשואת אג"ח ל־10 שנים"

להמשיך להגדיל את החשיפה המנייתית לחו"ל?

"יש להמשיך בהסטת כספים לחו"ל אולם יש לשים לב לאילו שווקים, תוך שמבררים עם הלקוח מהן מטרותיו. העברת כספים לשווקים מחוץ לישראל מאפשרת בריחה מהרגולציה המקומית שיוצרת אי־ודאות גדולה אצל המשקיעים, ומהחשש מאירועים ביטחוניים בארץ. היעד המועדף עלינו הוא ארה"ב, שכן שם בוצעו הפעולות הנדרשות כבר בתחילת המשבר, בעוד שבאירופה מתחילים לבצען רק עכשיו.

"בנוסף, תשואת הדיבידנד של החברות האמריקאיות גבוהה מהתשואה על האג"ח ל־10 שנים (כ־1.7% נומינלית). נקודה זו מגדילה עוד יותר את האטרקטיביות של המניות בארה"ב. כמובן שגם באירופה ניתן למצוא הזדמנויות בדמות חברות איכותיות שמניותיהן ירדו בחדות ללא סיבה, אבל השקעה שם מתאימה רק למשיקיעים עם עצבים חזקים".

אג"ח קונצרניות - מסוכן או הזדמנות?

"ככל שהשוק הקונצרני נחשב למסוכן יותר, כך התמחור שלו הופך להיות אטרקטיבי יותר. הירידות באג"ח הקונצרניות יצרו הזדמנויות לא מעטות, שכן הן לא תמיד משקפות את המצב האמיתי של החברה. לכן יש לאתר את החברות שיכולות לשרת את חובותיהן ללא צורכי מיחזור גבוהים בשנים הקרובות, ובהן ניתן יהיה לקבל תוספת תשואה של 1.5%-3%, שזו תוספת משמעותית בסביבת הריבית הנמוכה כיום. הקושי העיקרי בהשקעה באג"ח קונצרניות הוא ההתמודדות עם הכותרות השליליות והתנודתיות שהן מייצרות. ללקוחות שפחות מוטרדים מהתנודתיות ניתן למצוא אג"ח (אפילו לא מדורגות), עם ביטחונות איכותיים במרווחי תשואה אטרקטיביים מאוד".

אג"ח ממשלתיות - עוד ניתן לייצר רווחי הון?

"האג"ח הממשלתיות הניבו תשואה גבוהה למחזיקים בשנים האחרונות, אבל זו כבר היסטוריה. כאשר באים להעריך מה צפוי לשנה הקרובה, חשוב לשים לב

לגורמים רבים שיקשו על האפיק הממשלתי להמשיך ולהניב רווחי הון כבעבר.

"החשש מפגיעה באמינות הפיסקאלית כתוצאה מחוסר היכולת לשלוט בגירעון, והקושי ביכולת של הממשלה להעביר את הקיצוץ הנדרש בתקציב והגידול בהנפקות האג"ח של המדינה שיגדילו את ההיצע, מצביעים על סיכוי נמוך לרווחי הון ויש לצפות רק לתשואה הפנימית של האג"ח. אמנם, אף על פי שהתשואות באג"ח הממשלתיות נמוכות כבר זמן ארוך, הן עדיין גבוהות בהשוואה לאג"ח של מדינות אחרות בעולם, ועבור משקעים זרים אלו הם פערים משמעותיים (לדוגמה, אג"ח ל־10 שנים של ממשלת ישראל נסחרות בתשואה של 4.2% ושל ממשלת ארה"ב בתשואה של 1.7%), אבל לאור אי־הוודאות הביטחונית, לא סביר שנראה את המשקעים הזרים חוזרים בקרוב כדי להשקיע בתשואה העודפת של האג"ח בארץ, ולכן הסבירות לרווחי הון השנה נמוכה. האלטרנטיבה המומלצת היא הקטנת החשיפה לאג"ח הממשלתיות והגדלת החשיפה לאג"ח קונצרניות בדירוגים גבוהים. כך ניתן להגדיל את התשואה בכ־1%–2%, תוספת משמעותית בסביבת הריבית הנוכחית כאשר תוספת התשואה מפצה על הסיכון".

לאיזה אפיק השקעה לא להתקרב בשנה הקרובה?

"אנו מציעים להתרחק מאג"ח ממשלת ישראל במח"מ ארוך. התשואות הנמוכות כמעט שלא משאירות אפשרות לרווחי הון, מלבד בתרחיש קיצוני שבו תהיה הידרדרות חמורה באירופה. מי שבכל זאת נותן סבירות גבוהה לתרחיש הזה יכול להגן על עצמו בקניית אג"ח ממשלתיות במח"מ בינוני־קצר, עם תנודתיות נמוכה בהרבה וסיכוי נמוך יותר להפסדי הון משמעותיים. הגידול בגירעון והחשש מפגיעה באמינות הפיסקאלית יוצרים מצב שבו הסיכוי שבקניית אג"ח ארוכות אינו מפצה על הסיכון, ולכן נעדיף להימנע מחשיפה לאפיק זה".