העדר לא תמיד צודק

מזרחי טפחות זוכה מהשוק לפרמיה הגדולה ביותר מבין הבנקים. עם זאת, הניתוח מעלה כי דווקא דיסקונט, בעל מכפיל ההון הנמוך בענף, מוביל עליו בפרמטרים משמעותיים ובעל פוטנציאל ליצירת ערך למשקיעים

פתגם ותיק בשוק ההון אומר ש"אי אפשר להשיג את העדר אם הולכים עם העדר". במילים אחרות, כדי לייצר תשואת יתר צריך למצוא את המקומות שבהם השוק מפספס את התמונה המלאה (או לחלופין, חי בקונספציות מהעבר). להערכתנו, ייתכן שבכיום קיימת נקודה כזו באחד המקומות המרכזיים במשק הישראלי - המערכת הבנקאית.

הדרך הקלה לבחון מה השוק "חושב" על בנקים היא לבדוק את מכפיל ההון שלפיו השוק מעריך את המניות. מכפיל ההון הוא היחס בין ההון העצמי של החברה למחיר השוק שלה. ככל שהיחס נמוך יותר, כך השוק מעריך שאנו עומדים בפני אחת משתי אפשרויות: הראשונה, שנכסי הבנק צפויים להיפגע. למשל, כפי שקרה לבנקים שהחזיקו באג"ח מגובות נכסים מפוקפקים ב־2008, אז מכפיל ההון הנמוך של הבנק אמור היה לפצות על מחיקת נכסים שעתידה להתרחש. האפשרות השנייה היא שהשוק חושב שהבנק לא מסוגל לייצר תשואה מספיק אטרקטיבית על ההון שלו.

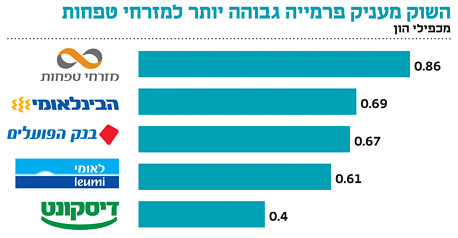

בימים אלה נראה כי שוק ההון הישראלי חד־משמעי בנוגע לתפיסתו לגבי מי הכי "טוב" ומי הכי "רע" מבין הבנקים המקומיים, כאשר מכפיל ההון של מזרחי טפחות עומד על 0.86, לעומת 0.67 של הפועלים, 0.69 של הבינלאומי, 0.61 של לאומי ו־0.4 בלבד של דיסקונט.

כלומר, במציאות הנוכחית שוק ההון מעריך את בנק מזרחי טפחות בפרמיה גבוהה משמעותית מעל שאר הבנקים (ומעל בנק דיסקונט בפרט). לא רק זאת, אלא שההפרש בין שני הבנקים - מזרחי טפחות ודיסקונט - נמצא בימים אלה בשיא כל הזמנים. אולם, האם הערכות השוק בהכרח מוצדקות? שאלה טובה. כדי לענות על כך, נשווה בין שני הבנקים שנמצאים בקצוות: מזרחי טפחות ודיסקונט. הבדיקה תתבצע לפי כמה פרמטרים, שהראשון שבהם הוא נכסי הבנק. בדיקה של נכסי בנק היא בדיקה מורכבת הכוללת פרמטרים רבים, שהיריעה קצרה מלפרט, לכן נתמקד בעיקריים שביניהם.

1. פיזור הנכסים: דיסקונט מפוזר יותר

ככל שפיזור הנכסים שבידי הבנק גדול יותר, כך קטנה חשיפתו למשברים בתחום ספציפי (בדומה להשפעת פיזור בתיק מנייתי). מבחינת נכסי שני הבנקים, עולה כי הפיזור של דיסקונט טוב משמעותית מאשר הפיזור של מזרחי טפחות, שחשוף למשכנתאות בכחצי מהיקף נכסיו. בשנים האחרונות ראינו במספר לא מבוטל של אזורים בעולם מה קורה למשכנתאות בתרחיש של ירידה חדה בשוק הנדל"ן.

2. יחס הלוואות לפיקדונות גבוה יותר אצל מזרחי

ברמה הבסיסית ביותר, עסק בנקאי לווה כספים בריבית מסוימת ומלווה אותם בריבית גבוהה יותר. למעשה, הבנק חי מהפרשי הריבית. ככל שיש לבנק כספי פיקדונות רבים יותר, כך באפשרותו להלוות יותר. אך מה קורה בסיטואציה שבה בנק מעוניין להגדיל נתח שוק בהלוואות מסוג מסוים (למשל, משכנתאות), אבל אין לו מספיק פיקדונות כדי לתמוך במהלך הזה? הבנק ילווה כסף מגורמים חיצוניים, פעולה שמגדילה את הוצאות הריבית והמינוף.

במקרה שלנו, בעוד שבנק דיסקונט מלווה פחות מ־80% מסך הפיקדונות שלו, מזרחי טפחות מלווה יותר מ־100% מסך פיקדונותיו ובהתאם נאלץ ללוות יותר כספים בשוק הפתוח בעלות גבוהה באופן יחסי. מסיבה זו ומכיוון שפעילות מזרחי טפחות מרוכזת במשכנתאות, תחום בעל ריביות נמוכות באופן יחסי, פער הריבית של דיסקונט גבוה יותר ועומד על 1.18% לעומת 1.02%. ייתכן שזה נשמע הבדל זניח, אבל כל 0.1% מוסיפים כ־120 מיליון שקל לרווח השנתי לפני מס של דיסקונט.

3. חובות מסופקים: גבוהה יותר בדיסקונט

לצערם (הרב) של הבנקים, לא כל חוב שהם מלווים יוחזר להם בסופו של דבר. על כן, עליהם לייצר רזרבה שתכסה על סכומי הכספים שהם מצפים שלא יוחזרו להם. לעומת דיסקונט, ש־1.4% מהאשראי שלו מוגדרים כחוב פגום (חוב שלא משלם ריבית או קרן), במזרחי טפחות רק 0.8% מהאשראי מוגדרים כחוב פגום. בנוסף, בשנה האחרונה הפריש בנק דיסקונט בממוצע יותר מ־0.6% מסך האשראי שלו בעבור הפסדי אשראי צפויים בניגוד למזרחי שהפריש פחות מ־0.3% מסך האשראי אותו העניק.

לכאורה, המצב של מזרחי טפחות נראה אטרקטיבי יותר, אבל חשוב לזכור שיש לו ריכוז אשראי משמעותי בתחום אחד - משכנתאות. בתחום זה, כל עוד מחירי הבתים עולים, גם אם בסופו של דבר הלווים לא מחזירים את המשכנתא, הבנק משתלט על הבית ומוכר אותו בשווי גבוה ממחיר ההלוואה. הבעיה עלולה לצוץ בתרחיש (לא בלתי מתקבל על הדעת) שבו מחירי הבתים יורדים.

חשוב להדגיש שלא מדובר בביקורת על קברניטי מזרחי טפחות וכי ההפרשות של הבנק עונות לדרישות בנק ישראל. הסיבה לכך שהן כה נמוכות היא שהיסטורית, משכנתאות שלא הוחזרו היוו מיעוט זניח ביחס להלוואות המגוונות יותר. יתר על כן, גם כשיש משכנתא שלא מוחזרת, ההיסטוריה מראה שהנכס המעוקל היווה תחליף הולם. עם זאת, כפי שראינו במשבר בארה"ב ב־2008, גם משכנתאות עלולות לייצר הפסדי ענק אם המחירים בשוק הנדל"ן יורדים בחדות.

4. מינוף: מזרחי ממונף יותר

אפשר למדוד מינוף של בנק בכמה דרכים. אנו נסתכל על שני מדדים: יחס הון עצמי למאזן ויחס הון ליבה. בעוד שלדיסקונט יחס הון עצמי למאזן של 5.48%, למזרחי טפחות יחס של 5.28%. גם יחס הון הליבה של דיסקונט גבוה יותר ועומד על 8.2% לעומת 7.94% אצל מזרחי טפחות. כך שלפי מדדים אלה, ניתן לראות שדיסקונט פחות ממונף ממזרחי טפחות, מה שמותיר בידיו הון רב יותר לצורך איזון מחיקות במקרה הצורך (תרחישים בלתי צפויים וכיו"ב).

5. חיי האשראי: מצבו של דיסקונט עדיף

כל מי שביקש לאחרונה מהבנקאי שלו הצעה לתוכנית חיסכון, הרגיש בוודאי תסכול מהצעה שקיבל הנובעת מסביבת הריבית הנמוכה היסטורית שבה אנו נמצאים. את אותו התסכול מרגיש גם הבנקאי, שמעניק הלוואות בריבית נמוכה כל כך. בתקופה כזו מעדיף הבנק להעניק הלוואות לתקופות קצרות מתוך מחשבה שבעוד כמה שנים הריבית תחזור לרמתה הנורמלית וניתן יהיה להרוויח יותר על ההלוואות.

בשל אופי הפעילות של מזרחי טפחות, המרוכז בתחום המשכנתאות, יש לבנק נכסים נטו לתקופה של חמש שנים או יותר בהיקף של כ־56.5 מיליארד שקל לעומת 38 מיליארד שקל בלבד לדיסקונט בנכסים נטו לאותה התקופה. חשוב לציין שניתן לגדר את סיכון עליית הריבית ושחלק מההלוואות שנותן מזרחי טפחות הן בריבית משתנה, אבל גידור עולה כסף (ומוגבל בזמן) והלוואות לדיור בריבית משתנה מוגבלות על ידי בנק ישראל (מדובר במרבית ההלוואות של מזרחי טפחות).

6. חשיפה לטייקונים: דיסקונט חשוף פחות

קבוצת לווים גדולה מוגדרת כקבוצה עסקית המקבלת מהבנק אשראי בהיקף העולה על 15% מהון הבנק. בעוד שלדיסקונט קיימת חשיפה לקבוצת לווים גדולה אחת, למזרחי טפחות ישנה חשיפה לשתי קבוצות לווים גדולות.

7. אזורים בעייתיים: חשיפה נמוכה לשניהם

לשני הבנקים יש חשיפה זניחה בלבד לאזורים כדוגמת מדינות ה־PIIGS (פורטוגל, איטליה, אירלנד, יוון ספרד), סין, עולם שלישי וכדומה, ולכן אין ביניהם הבדל משמעותי במובן זה.

בסיכום עד כה עולה כי בנק דיסקונט מגוון יותר בנכסיו, משתמש יותר בפיקדונות למימון פעילותו השוטפת, מפריש יותר להפסדי אשראי, בעל טווח אשראי קצר יותר ובעל מינוף נמוך משל בנק מזרחי טפחות. יש לציין שתי טענות שמועלות לגבי דיסקונט: הראשונה היא שהוא מנהל תיק נוסטרו גדול (גדול פי ארבעה מהונו העצמי), אולם רוב התיק (מעל 80%) מכיל אג"ח ממשלת ארה"ב וישראל, ואג"ח מגובה משכנתאות של הסוכנויות המרכזיות. השנייה היא בנוגע לשיעורי הרווחיות הנמוכים שלו. על כך יש לומר כי הביקורת ללא ספק נכונה וצריכה להיות חלק מהתמחור של הבנק, אבל בהינתן שממוצע התשואה להון של דיסקונט עמד בעשור האחרון על 9%, האם השוק לא מעניש את החברה פעמיים? הרי התשואה על ההון כבר מגלמת את היעילות הנמוכה של הבנק, ולכן מכפיל ההון אמור להתייחס בעיקר לתשואה על ההון ולא ל חוסר היעילות של הבנק.

במילים אחרות, האינדיקציה המספרית שהיינו מצפים לראות בצד הנכסים שתיתן לנו סיבה להפרש כה מהותי במכפיל הון (כפי שהוזכר לעיל) לא התגלתה עדיין. יתר על כן, לאור נתונים אלה, היינו מצפים שדיסקונט אף יזכה למכפיל אטרקטיבי יותר, מכיוון שיש באפשרותו להמשיך ולצמוח בקלות על ידי שימוש במזומן שבמאזנו לצורך מתן הלוואות, לעומת מזרחי טפחות שיצטרך להמשיך לגייס חוב חיצוני יקר כדי לצמוח.

למה הדבר דומה? אם דיסקונט ומזרחי טפחות הם שתי אוניות מלחמה, אז בעוד שמזרחי טפחות יורה בכל התותחים שעל הסיפון, ואף מעמיס את הסיפון בכל עת בתותחים חדשים שהוא רוכש, דיסקונט בוחר לירות רק בחלק מהתותחים שלו כדי לשמור תחמושת לקרב מתמשך. למתבונן מרחוק, זה נראה כאילו לאונייה של מזרחי טפחות יש כוח אש חזק יותר, אבל בפועל ייתכן שמה שהיא עושה זה לנצל כבר היום את התחמושת של מחר.

אם נתייחס אל ה"קרב" כמייצג תקופה של מיתון במשק, אז ככל שהוא יהיה קצר יותר ואופיו יהיה דומה יותר לציפיות (כלומר, ללא משבר נדל"ן חמור), האסטרטגיה של מזרחי טפחות תוכל להצליח. בכל מקרה אחר עלול למצוא עצמו הבנק בבעיית תחמושת (נזילות) בדיוק בזמן שזו תהיה מצרך נדיר.

8. יעילות תפעולית: מזרחי יעיל יותר

היעילות בניצול ההון בנויה משניים:

1. יעילות ההשקעות: שיעור הכספים שזמינים עבור הבנק ומשמשים בפועל להלוואות (בנוסף לשיעורי הריביות).

2. יעילות תפעולית: כמה הבנק מוציא על פעילותו השוטפת, ואיזה אחוז מהוצאה זו מכוסה על ידי עמלות.

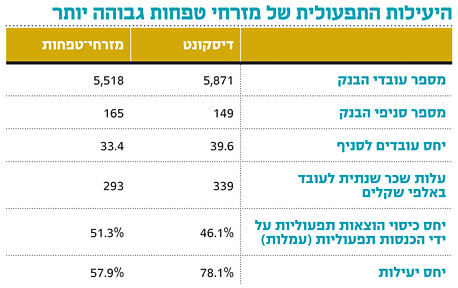

מכיוון שאת הנקודה הראשונה כיסינו, נקפוץ ישר לחלק השני ונבחן כמה פרמטרים הנוגעים ליעילות התפעולית של הבנקים נכון לסוף 2011. את ההשוואה הנ"ל נבצע בין בנק דיסקונט לעומת כל קבוצת מזרחי טפחות. הסיבה לכך, היא שלהערכתנו, זוהי ההשוואה הכי מדויקת, שכן למזרחי טפחות כמעט ואין פעילויות מחוץ לבנק, בניגוד לדיסקונט שעליו יש נטל ניהולי של כל החברות־הבנות.

מהנתונים עולה כי מזרחי טפחות מוביל בכל הפרטרים שבהם השתמשנו לצורך ההשוואה (ראו טבלה), כאשר יחס היעילות שלו טובים יותר ועומדים על 57.9% לעומת 78.1% בדיסקונט. יש לציין שמקובל לבדוק יעילות בנקאית על ידי שימוש ב"יחס יעילות" המוגדר כחלוקת ההוצאות התפעוליות של הבנק בסך הכנסותיו (כולל הכנסות ריבית ללא הפרשות והכנסות שמקורן לא בריבית).

חשוב להבהיר, שמעבר לניהול איכותי ביותר, למזרחי טפחות יש יתרון יעילות מבני הנובע דווקא מכך שהוא מרוכז בתחום אחד של אשראי (משכנתאות), מה שמצריך פחות מומחים לאשראי לענפים השונים במשק. מסיבה זו לא נוכל לצפות לכך שדיסקונט יגיע לרמת היעילת של מזרחי טפחות כרף העליון שאליו יכול להגיע דיסקונט.

מהטבלה אנו למדים שלעומת מזרחי טפחות, לדיסקונט יש לכל היותר 6 עובדים מיותרים בממוצע לכל סניף, או 900 עובדים מיותרים בסך הכל. דבר שמסביר את יחס היעילות הנמוך שלו. לאחרונה נחתמו כמה הסכמים עם ועד העובדים של הבנק בנוגע לפרישה של עובדים הן בבנק עצמו והן בחברות־הבנות שלו ולמיזוג דיסקונט למשכנתאות עם דיסקונט והעברה של תחומי אחריות מהסניפים למרכזים אזוריים, כך שהבנק יצטרך פחות עובדים ופחות נדל"ן (יחסי היעילות צפויים להשתפר). היעד של הנהלת דיסקונט הוא להגיע ב־2013 ליחס יעילות של 69% - אם יעמדו ביעד זה הוא צפוי להוסיף כ־600 מיליון שקל לרווח של הבנק לפני מס. כבר ברבעון הראשון של 2012 פרשו 340 עובדים, כך שההנהלה בהחלט בכיוון הנכון.

מעבר לכך, לעניות דעתנו השוק מפספס את אחזקות בנק דיסקונט בחברות־בנות איכותיות, כגון בנק דיסקונט ניו יורק האמריקאי וחברת כרטיסי האשראי כאל, שבה מחזיק דיסקונט בכ־72%. מדובר באחזקות שאין למזרחי טפחות מקבילה להן. החלק של דיסקונט ברווחי כאל ב־2011 היה יותר מ־160 מיליון שקל.

בשל התשואה הגבוהה על ההון שחברות כרטיסי אשראי מציגות בעולם ובשל הצמיחה הגבוהה בתחום, חברות כגון כאל נסחרות בחו"ל במכפילי רווח הנעים סביב ה־20 ולכן השווי של אחזקה זו עשוי להגיע ליותר מ־3 מיליארד שקל עבור דיסקונט. אם ננכה אחזקה זו מבנק דיסקונט עצמו, הנתונים שהצגנו מתעצמים עוד יותר וההפרש בין דיסקונט למזרחי הופך גם הוא ליותר משמעותי - מכפיל ההון של דיסקונט בניכוי אחזקה זו של כאל מגיע ל־0.15 - רמה שאפילו הגרועים שבבנקים באירופה אינם מגיעים אליה.

אז האם העדר צודק? הנתונים כאן משאירים מקום למחשבה שנייה.

ממזרחי טפחות נמסר: "התובנות אליהן מגיע הכותב משקפות חוסר הבנה מוחלט בתחום, והן עומדות בסתירה מוחלטת לא רק לדעתם של כל האנליסטים המקצועיים, הישראלים והזרים, ללא יוצא מן הכלל, אלא גם לזו של בנק ישראל".

השורה התחתונה: לדיסקונט פיזור נכסים רב יותר משל מזרחי טפחות, הוא מפריש יותר להפסדי אשראי והמינוף שלו נמוך יותר. מנגד, מזרחי טפחות מציג הנהלה חזקה ויעילות תפעולית גבוהה יותר. לא בטוח שהפער במכפילי ההון לטובת מזרחי מוצדק.

הכותב, לירון מנור, רכש לאחרונה עבורו ועבור שותפיו לקרן קאפרה קפיטל (Capra Capital) מניות בנק דיסקונט ואין להם אחזקה במזרחי-טפחות.