המערב במשבר? לכו לשווקים המתעוררים

בזמן שמדינות אירופה נאבקות לשרוד את משבר החובות הגדול בתולדות היבשת וארה"ב מחפשת פתרון לחובות העתק שלה, השווקים המתעוררים מציעים למשקיעים אג"ח בתשואה עודפת, עם מטבע אטרקטיבי ובעיקר יציבות. מדריך למשקיע

שוק איגרות החוב של המדינות המתפתחות הוא הנושא החם ביותר עבור מנהלי קרנות האג"ח המובילות בעולם, שאינם מסכימים בינם לבין עצמם לגבי כדאיות ההשקעה באפיק זה בעת הנוכחית. במרכז הדיון עומד לא אחר מאשר משבר החובות באירופה, שההערכות לגבי השפעותיו על הצמיחה הגלובלית נעות מן הקצה אל הקצה. עם זאת, קיימים גורמים נוספים שמוסיפים אי־ודאות לתחזיות לשוקי האג"ח במדינות המתפתחות בהמשך השנה ומעבר לכך.

ענקית קרנות האג"ח פימקו הודיעה לאחרונה כי היא מתכוונת לצמצם את חשיפתה לשווקים המתפתחים בטווח קצר, וכבר נקטה בצעדים להורדת חשיפתה אליהם בקרן הדגל שלה, פימקו טוטאל ריטרן, קרן האג"ח הגדולה בעולם המנוהלת על ידי ביל גרוס. מאידך, הקרנות הגדולות האחרות, כגון אלו של פרנקלין טמפלטון, אינן מתכננות צעדים כאלה בשלב זה. לדעת מנהליהן, מנהיגי אירופה נקטו בצעדים על מנת למנוע גלישה של המשבר ביוון לשאר מדינות גוש היורו, וכיום אין איום ממשי של פגיעה בשווקים המתפתחים מצד היבשת הישנה.

מנהלי פימקו נמצאים אמנם ברשימה מכובדת של משקיעים, החוששים כי הבעיות של אירופה צפויות להימשך לאורך שנים ולדכא את הצמיחה הגלובלית ואת תיאבון המשקיעים לנכסי סיכון (כולל אג"ח של מדינות מתפתחות), אך גם קולותיהם של אלו המחזיקים בדעה ההפוכה אינם בטלים בשישים.

בינתיים, נראה שהמשקיעים בעולם נוטים ללכת עם האסכולה השנייה. לראייה, ברבעון הראשון של השנה נרשם שיא של הזרמת הון לקרנות המשקיעות בחוב של השווקים המתפתחים - כ־14 מיליארד דולר בסה"כ. יתרה מזאת, המשקיעים אף מתחילים לזרום בהמוניהם אל האג"ח הקונצרניות בשווקים המתפתחים, השקעה שעד לפני כמה שנים נחשבה להשקעה לאמיצים בלבד. ברבעון הראשון, הניבו אג"ח של שווקים מתפתחים המונפקות בדולר תשואה ממוצעת של 4.25% ובמונחי מטבע מקומי של 4.04%. אג"ח קונצרניות משווקים אלו הניבו בממוצע 4.99%.

גן עדן לרודפי התשואה

נשיא מקסיקו, פליפה קלדרון, טען בנאומו בפסגת ה־G-20 האחרונה, כי על מנהיגי אירופה לטפל בבעיות הפיננסיות במדינותיהם. הוא זכה להקשבה וליחס רציני, ואף אחד לא חשב להזכיר לו כי מדינתו היתה בעבר הלא רחוק במצב דומה. עובדה זו מצביעה על היקף השינוי שהתרחש בעשור האחרון בעולם הכלכלי והפיננסי, בכל הקשור למקומם של השווקים המתפתחים בכלכלה הגלובלית.

המדינות המתפתחות ממשיכות לרשום צמיחה מהירה בהרבה מזו של המדינות המפותחות, והנתח שלהן בשוקי ההון הגלובליים ממשיך לגדול בקצב מהיר. עובדה ידועה היא שככל שהתמ"ג לנפש עולה, כך עולה גם שוויו של שוק ההון כאחוז מהתמ"ג. בנוסף, השיפור המתמשך בנתונים הכלכליים הבסיסיים בשווקים המתפתחים מתורגם לייסוף מבני של המטבעות שלהם וכן לפרמיית סיכון נמוכה יותר על האג"ח של אותן מדינות. הדבר משתקף גם בעלייה בדירוגים המדיניים: בתוך פחות מעשרים שנה, עלה אחוז המדינות המדורגות בדירוג השקעה (BBB ומעלה) מתוך אלו המיוצגות במדד JPMorgan EMBI Global Diversified מ־2% ללא פחות מ־57%.

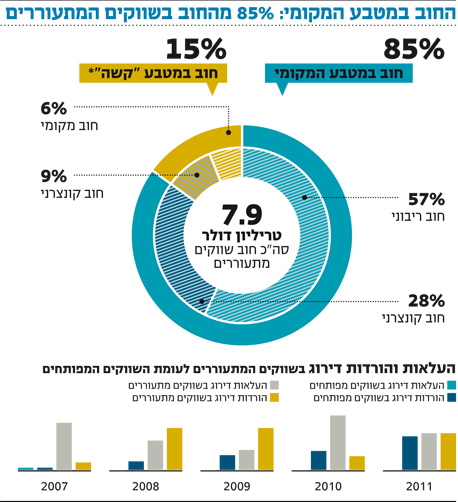

בעבר, אג"ח של שווקים מתפתחים נחשבו לאפיק השקעה שולי, הפתוח למשקיעים מוסדיים בלבד. כיום, שוק זה גדל בהיקפו בשיעור שנתי ממוצע של 16% בעשור האחרון ל־12 טריליון דולר, גדול כמעט כמו היקף האג"ח של ממשלת ארה"ב. הצפי הוא להמשך המגמה כתוצאה מיחס נמוך של הנכסים הפיננסיים לתמ"ג במרבית השווקים המתפתחים וההערכות הן שהשוק ישלש את עצמו בתוך עשור מהיום.

המרווח בין התשואות על החוב של השווקים המתפתחים לבין האג"ח הממשלתיות של ארה"ב הצטמצם באופן משמעותי ביותר בשנים האחרונות, דבר שגרם לעלייה חדה ברווחי קרנות האג"ח המשקיעות בשווקים אלו. למרות הביצועים המעולים, האג"ח של השווקים המתפתחים עדיין מניבות תשואה לפידיון גבוהה בהרבה מזו של אג"ח ממשלת הארה"ב. ברבעון הראשון של השנה, הניבו קרנות אג"ח של שווקים מתפתחים תשואה ממוצעת של 7% לעומת תשואה של 0.3% בלבד של מדד Barclays Capital US Aggregate Bond, העוקב אחר האג"ח של ממשלת ארה"ב.

זוכרים את ארגנטינה

למרות הביצועים המעולים של אג"ח השווקים המתפתחים, נתיב השקעה זה עדיין לא זוכה לפופולריות ברמה שהיינו מצפים לראות בהתבסס על נתוני הפתיחה, גודל השווקים ותחזיות הרווחים. האירוניה היא בכך שאג"ח של השווקים המתפתחים בכללותן נתפסות כהשקעה מסוכנת לעומת הביטחון שמציעות האג"ח של ממשלת ארה"ב, גרמניה ויפן. זאת, למרות הבעיות הכלכליות והפיננסיות החריפות באירופה, חוב העתק של יפן, והורדת הדירוג של ארה"ב אשתקד.

לעומת זאת, כשמדובר במדינות המתפתחות, התמונה שונה לגמרי: מאז חדלות הפירעון של ארגנטינה ב־2001 לא נרשם בשווקים המתפתחים אירוע דומה, והנתונים וכושר הפירעון של המדינות הללו רק הולכים ומשתפרים.

בזיכרון הקולקטיבי של המשקיעים טמונים האירועים הטראומתיים מהעבר הלא רחוק, כאשר משברים כלכליים ופיננסיים, שלעיתים התפשטו לאיזורים שלמים ואף חצו יבשות, היו מנת חלקן של המדינות המתפתחות. המשבר במקסיקו, בשנת 1994, שכלל נפילה חדה בערך המטבע המקומי וצניחה במחירי האג"ח, זיעזע את השווקים באמריקה הלטינית ואת הבנקים האמריקאים שהיו חשופים מאוד לשכנות מדרום. מספר שנים לאחר מכן, ב־1997, המשבר באסיה הפיל את האג"ח, המטבעות והמניות באיזור כולו, ואיים על היציבות הגלובלית כולה עם נפילה חדה בשווקים. המשבר גם גרם לנפילה במחיר הנפט, מה שהוביל לחדלות פירעון חלקית של ממשלת רוסיה, במשבר שהתגלגל גם לארה"ב דרך קריסת קרן LTCM.

כמובן שהיה גם המשבר בארגנטינה, שבשנת 2001 הפכה למדינה הגדולה ביותר בהיסטוריה שמגיעה לחדלות פירעון.

צמיחה מבסיס איתן

אך מאז הרבה דברים השתנו. עשור הוא פרק זמן מספיק ארוך בכדי לומר כי אנחנו נמצאים ב"עידן חדש", שבסופו של דבר יוביל לשינוי בתפיסת הסיכון של המשקיעים. לאורך שנים הטיפו מדינות המערב וגופים פיננסיים רשמיים, כי על השווקים המתפתחים לשמור על איזון פיסקלי, לצמצם הוצאות, ליצור "בולמי זעזועים" פיננסיים וכדומה. המדינות המתפתחות נשמעו לאותן הטפות ותיקנו את "התנהגותן" - בעוד שהמצב במדינות המפותחות היה גרוע הרבה יותר.

עם פרוץ המשבר הכלכלי ב־2008, התברר כי המדינות המתפתחות נפגעו הרבה פחות מהמפותחות, וזאת הודות ליסודות כלכליים בריאים יותר, ובכללם חוב נמוך ותקציב מאוזן. קרן המטבע הבינלאומית העריכה לאחרונה, כי החוב הלאומי הממוצע במדינות המפותחות עומד על 100% מהתמ"ג, בעוד שבמדינות המתפתחות הוא עומד על 34% בלבד. המדיניות האיתנה הגנה על השווקים המתפתחים בפני המיתון הגדול.

בדרך זו, הגבלת ההוצאות הממשלתיות ושמירה על תקציב מאוזן במהלך השנים שלפני המשבר, אפשרה להרחיב את ההוצאות לתמיכה בכלכלה עם פרוץ המשבר. מתברר שהמדינות המתפתחות למדו את לקחי העבר, בשונה מחלק גדול מהמדינות המפותחות שלא השכילו ללמוד מטעויות של אחרים.

העודפים בתקציב ובחשבון השוטף איפשרו למדינות המתפתחות לצבור עתודות מט"ח גדולות, שיכולות לסייע בתמיכה למטבעותיהן במידת הצורך וכן מבטיחות את כושר הפירעון של המדינות הללו. נתונים אלו, יחד עם תחזית הצמיחה האופטימית המבוססת על נתונים דמוגרפיים, שיפור היעילות ופיריון העבודה, אוצרות טבע ונתונים אחרים, הביאו את סוכנויות הדירוג הבינלאומיות להעלות את דירוגיהן של המדינות המתפתחות בעוד שבמדינות המפותחות המגמה הפוכה.

מאז שנת 2008, סוכנוית הדירוג ביצעו 68 הורדות דירוג או הורדות תחזית למדינות המפותחות, כאשר חלק מהן אף איבדו את דירוג ההשקעה שלהן. למעשה, מאז 2007, לא נרשמה אף העלאת דירוג בעולם המתועש. באותה התקופה, המדינות המתפתחות רשמו הרבה יותר העלאות מאשר הורדות בדירוג או בתחזית הדירוג. בשנה שעברה, נרשמו לא פחות מ־35 העלאות הדירוגים ותחזיות הדירוג של מדינות מתפתחות, כולל אינדונזיה, צ'ילה, הפיליפינים, דרום אפריקה, לטביה, אזרבייג'אן ואחרות. כ־60% מהמדינות המתפתחות כיום מדורגות בדירוג השקעה. אין צורך להסביר כי דירוג חוב גבוה יותר מקטין את הריבית אותה משלמת המדינה על אג"ח שהיא מנפיקה ומאפשר לה גישה נוחה יותר לשווקים הבינלאומיים.

בא לי לוקלי

בעבר, כשמשקיעים במערב דיברו על אג"ח של שווקים מתפתחים, הם כמעט באופן אוטומטי התכוונו לאג"ח במטבע "קשה" (בעיקר דולר, אך גם אירו או ין), שהניבו תשואות גבוהות אך ניטרלו את הסיכון המטבעי. סיכון זה היה מאוד מוחשי, שכן פרט לתנודתיות האופיינית לשוקי המטבעות ככלל, המטבעות (והאג"ח) של השווקים המתפתחים הושפעו באופן קיצוני מהזרמנות ההון הזר, בשל קוטנם היחסי של אותם שווקים, וכן משינויי הריבית התכופים שהיו פועל יוצא של בעיית האינפלציה הגבוהה.

הסיכונים הללו אמנם עדיין קיימים גם היום, אך במידה פחותה ממה שאנו מכירים מהעבר. השינוי קרה בעקבות ירידת הסיכונים הכלכליים והפיננסיים הקשורים במדינות המתפתחות, כגון ייצוב כלכלי, צמצום אינפלציה, שיפור המאזנים ומעבר למשטרי חליפין גמישים יותר וכן לעלייה משמעותית במיומנות הניהול המוניטרי יחד עם האמצעים לכך (כגון עתודות המט"ח). גם שוקי ההון של מדינות מתפתחות רבות הלכו והשתכללו.

כתוצאה מהשינויים הללו, התיאבון של המשקיעים הזרים לאג"ח במטבע מקומי הלך וגדל. זה אפשר לממשלות להעביר יותר ויותר חובות למטבע בו יש להן הכנסות ולהגדיל את תקופות הפירעון, מה שסייע לכושר פירעון הכללי של המדינות ובכך שוב העלה את תיאבון המשקיעים לאג"ח מקומיות.

כיום, אג"ח של שווקים מתפתחים במטבע מקומי תופסות נתח גדול הרבה יותר מסך השוק מאשר אלו במטבע "קשה". עבור המשקיעים הזרים, אג"ח אלו הן כלי השקעה הן במטבע והן בשיעור הריבית המקומית, כשבאופן היסטורי מרבית התשואה על אג"ח אלו מושגת בזכות תרומת המטבע.

שינויי ערך המטבע הם המרכיב האינטגרלי ברווחים על אג"ח מקומיות, אך הם גם אלו הנושאים במרבית הסיכון. האנליסטים של UBS מעריכים כי במהלך 10 השנים האחרונות, המרכיב המטבעי תרם כמעט מחצית מהתשואה בשבע השנים בהן שני המרכיבים (מחיר האג"ח ומטבע) הניבו תשואה חיובית.

עם זאת, אנליסטים רבים משוכנעים כי למרות התנודתיות שנרשמה בשווקים הללו לאחרונה, בטווח הארוך צפויות המטבעות של השווקים המתפתחים להתחזק באופן ניכר כנגד אלו של המדינות המפותחות במקביל לצמיחה מהירה יותר של המדינות המתפתחות הן במונחי התמ"ג והן במונחי הכנסה לנפש.

בעד ונגד ושוב בעד

היתרונות של ההשקעה באג"ח בשווקים המתפתחים ברורים, החל מהתשואות הגבוהות ועד גיוון רחב של תיק ההשקעות שניתן להשיג בעזרתה. אך כמובן שקיימים גם סיכונים. יש לזכור כי לא כל המדינות המתפתחות זהות במאפייניהן, וכי בחלק מהן קיימות בעיות כגון אי־יציבות שלטונית, פוליטית וחברתית לצד חוסר שקיפות, סיכונים רגולטוריים ועוד. גם אם ברוב המקרים הבעיות הללו אינן מסכנות את שירות החוב של המדינה, השפעתן על סנטימנט המשקיעים עלולה להיות דרמטית ולהביא לנפילה במחירי האג"ח.

בנוסף, בתקופה שבה מחירי הנפט נמצאם בדרכם מעלה, צריך לזכור כי הסיכון האינפלציוני לא עבר מן העולם. מחירי נפט גבוהים מתורגמים לעלייה במחירי המזון, המהווים נתח גדול יותר ממדד המחירים במדינות המתפתחות מאשר במפותחות, כך שאינפלציה גבוהה שוב עלולה לגרום להעלאות ריבית שייפגעו באג"ח.

עם כל הסיכונים הללו, המשקיעים המתוחכמים יודעים שבטווח הארוך אג"ח של השווקים המתפתחים מהווים מכשיר השקעה, המספק יחס מעולה של סיכון מול סיכוי.

השורה התחתונה: המשקיעים המתוחכמים מאמינים שבטווח הארוך איגרות החוב של השווקים המתפתחים מהווות מכשיר השקעה שמספק יחס מעולה של סיכון מול סיכוי, בזכות החשיפה המטבעית, היציבות והתשואה העודפת על פני אג"ח ממשלת ארה"ב.

ארז ברית הוא מנכ"ל בית ההשקעות טנדם קפיטל, ויוליה ויימן היא אנליסטית מאקרו לשווקים גלובליים