"סקפטי לגבי המשך הראלי"

טוביאס לבקוביץ', אסטרטג המניות הראשי של סיטיגרופ לשוק האמריקאי, מתקשה להאמין ששוק המניות ימשיך לעלות, לא מייחס חשיבות לשיפור האחרון בכלכלת ארה"ב ומבהיר ש"החדשות הטובות ל־2012 כבר מאחורינו". בינתיים, הוא ממליץ להיחשף לסקטור הפיננסים ותעשיית המזון

"המשקיעים היום חוששים ששנת 2012 תהיה העתק מדויק של 2011, שהתחילה בראלי חזק שנחלש לקראת אמצע השנה, המשיכה בדשדוש ולבסוף הסתיימה כשהשוק היה דובי. לכן, עד סוף השנה אני סקפטי לגבי המשך הראלי הנוכחי בשוק המניות האמריקאי", כך אומר טוביאס לבקוביץ', אסטרטג המניות הראשי של סיטיגרופ לשוק האמריקאי. "אנחנו מתקרבים לחודש מאי שבו יכולה להתקיים האמירה הידועה בוול סטריט: Sell In May and Go Away ולאחר מכן יתחילו הדובים להרים את ראשם".

לעומת זאת, בכל הקשור לטווח הארוך, מספק לבקוביץ' תמונה שונה לחלוטין. "כשמסתכלים אחורה, רואים שבין 1982 ל־2000 השוק עלה במכפלה של 13. זאת דוגמה שמסבירה בצורה נהדרת איך נראה שוק שורי בטווח הארוך. כדי להבין את זה אנחנו צריכים לשאול את עצמנו האם השוק יכול להכפיל ולשלש את ערכו שוב והתשובה היא כן. צריך להסתכל על ההיסטוריה וללמוד ממנה".

בטווח הקצר, לבקוביץ' לא משנה את התחזית שנתן לקראת סוף השנה שעברה לשוק המניות האמריקאי ב־2012. "עד סוף 2012 מדד S&P 500 יגיע לרמה של 1,425 נקודות בלבד לעומת 1,417 נקודות (נכון לפתיחת המסחר אתמול) . מדד דאו ג'ונס יטפס לרמה של 13,550 נקודות, בהשוואה לרמה של 13,236 שבה הוא שוהה כעת".

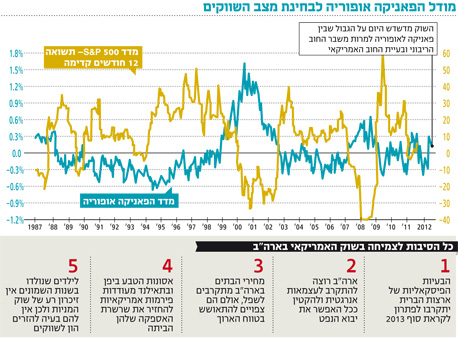

הדשדוש שאותו צופה לבקוביץ' בשוק המניות האמריקאי לשנה הקרובה מסתמך, בין היתר, על לא מעט דמיון שהוא מוצא בין 2011 ל־2012. על מנת להסביר את המקום שאליו הולכים השווקים הוא נעזר במודל מורכב שפיתח הנקרא "מודל הפאניקה־אופוריה". המודל מבוסס על פרמטרים הבודקים את סנטימנט המשקיעים בפרק זמן מסוים, וממנו ניתן להשליך - על פי ביצועי העבר של השווקים - לאן מועדות פניו של השוק.

"המודל שלנו לא בוחן מה אנשים מרגישים, אלא מה הם עשו עם כסף שלהם ובאילו אפיקים הם בחרו להשקיע אותו. ומהמקום הזה נגזר הסנטימנט של המשקיעים".

במסגרת גיבוש נתוני המדד מנתח לבקוביץ', בין היתר, פרמטרים כגון נפח המסחר בנאסד"ק כאחוז מהמסחר בבורסת ניו יורק, סנטימנט משקי הבית, היקף הכספים המוסטים להשקעה בקרנות נאמנות, יחס בין אופציות PUT ו־CALL שנפתחו בשווקים, חוזים עתידיים על מדדי הסחורות ומחירי הנפט.

"השוק היום לא נמצא באופוריה שראינו לדוגמה בסוף 2007 עד תחילת 2008, וגם לא נמצא במצב של פאניקה כפי שהיה במחצית השנייה של 2011", מסביר לבקוביץ'. לדבריו, מתחילת ינואר 2012 השוק מדשדש על גבול הטווח הנייטרלי, למרות שני האירועים הבולטים שמבדילים את 2012 מ־2011: משבר החוב הריבוני באירופה ובעיית החוב האמריקאי.

"לפי המודלים הסטטיסטיים שבנינו, כשהשוק בפאניקה יש הסתברות של 90% שהשוק יעלה בתוך שישה חודשים, וסיכוי של 96% שהוא יהיה ברמה גבוהה יותר כעבור 12 חודשים. כשהשוק באופוריה יש סיכוי של 85% שב־12 החודשים הקרובים המשקיעים יאבדו את כספם. המצב כיום הוא שהמשקיעים לא חוששים להשקיע, אבל עדיין לא חושבים שהשווקים מתחילים למצות את עצמם. זו הסיבה שאנחנו לא מעלים את היעד של מדד S&P 500 מעל 1,425 נקודות", מסכם לבקוביץ'.

"באוקטובר־נובמבר 2011 הייתי יותר שורי. עכשיו אני זהיר יותר", אומר לבקוביץ'. "אנחנו לא חושבים שהשווקים יעלו הרבה, אבל מצד שני, הם לא יירדו בחדות כי לא זיהינו פאניקה מוגזמת בשנה האחרונה. מודל הפאניקה־אופוריה שבנינו מראה שהסנטימנט השולט בשווקים כיום דומה לזה של חודשים מאי־אפריל 2011 שבהם השוק דשדש".

לחצים סותרים על שוק המניות

ללבקוביץ', שהגיע לישראל כדי לדבר בפני לקוחות חטיבת הבנקאות הפרטית של סיטיגרופ, יש ניסיון של יותר מ־25 שנים בוול סטריט, רובם בסיטיגרופ שחוגג השנה 200 שנים להיווסדו. את דרכו כאנליסט מניות התחיל לבקוביץ בניו יורק ב־1985, בבית ההשקעות המיתולוגי סלומון סמית' ברני, שמוזג ב־1998 לתוך סיטי. מאוחר יותר קודם לתפקיד אנליסט תעשייה בסיטי, תפקיד שאפשר לו להכיר חברות באופן ספציפי.

כיום, כאסטרטג, לבקוביץ' מסקר ברמת המאקרו רק את שוק המניות האמריקאי. "המעבר מסיקור מניות של חברות ספציפיות למאקרו־כלכלה התאים לי מאוד", הוא אומר. "אני מסוגל לראות תמיד את התמונה המלאה, משני הצדדים - גם מלמעלה ככלכלן מאקרו וגם כאנליסט שמכיר את החברות מלמטה".

מעבר לדמיון ל־2011 ברמת המודלים, האם יש סיבות נוספות שבעקבותיהן מדד S&P 500 צפוי לסיים את 2012 סביב 1,425 נקודות בלבד?

"ישנן לא מעט התפתחויות הסותרות זו את זו. שוק המניות ב־2012 יהיה חיובי מכמה סיבות, כשהעיקריות בהן הן שווי השוק הנמוך שבו נסחרות כיום החברות וסביבת הריבית הנמוכה בארה"ב שתומכת בגידול בתמ"ג האמריקאי ותשפיע לחיוב על החברות.

"עם זאת, יופעלו לחצים על החברות כדוגמת העלייה במחירי חומרי הגלם ובעיקר הנפט שצפויה להשפיע לשלילה על שולי הרווח התאגידי. סיבה נוספת היא עלויות השכר, שהמהוות 63% מההוצאות הכלליות של החברות הנסחרות במדד S&P 500 ושימשיכו להעיק על החברות".

לקחת את השיפור בעירבון מוגבל

לאחרונה פורסמו נתוני מאקרו־כלכלה חיוביים בארה"ב, אולם לבקוביץ' מתייחס אליהם בספקנות. מהנתונים עולה כי מספרם של דורשי דמי האבטלה הראשוניים בארה"ב ירד (בשבוע שהסתיים ב־17 במרץ) מ־353 ל־348 אלף - הרמה הנמוכה ביותר מאז פברואר 2008, כלומר שפל של ארבע שנים. "אנחנו חושבים שנתוני התעסוקה החיוביים יחסית הושפעו ממזג האוויר החם", אומר לבקוביץ'. "החורף הקצר גרם למעסיקים 'להקדים את האביב אל תוך החורף' והם העסיקו יותר אנשים".

לדברי לבקוביץ', "ככל שיותר אנשים הצטרפו אל שוק התעסוקה הם עשו יותר קניות, ובהתאמה חלה עלייה בתפוקה של מתקני ייצור נוספים שפעילותם לא הופסקה כמו בכל חורף בגלל פגעי מזג אוויר. המשמעות היא שהנתונים בהמשך השנה כנראה לא יהיו כל כך טובים כמו שראינו בחודשים האחרונים". לבקוביץ' מוסיף כי "לגבי 2012, בכל הקשור לנתוני המאקרו־כלכלה, אני חושב שהחדשות הטובות כבר מאחורינו".

איך צפויות הבחירות המתקרבות בארצות הברית להשפיע על שוק המניות?

"באופן היסטורי יש קשר הדוק בין מחירי הנפט לתוצאות הבחירות, בגלל ההשפעה שלהן על סנטימנט הצרכנים. בהנחה שמחירי הנפט ימשיכו להאמיר, התמונה לא ברורה וכנראה לא פועלת לטובת המפלגה השלטת. המירוץ לנשיאות ארה"ב צמוד ומשרה אי־ודאות על שוק המניות. עם זאת, חשוב לציין שישנם ארבעה סקטורים שיושפעו בצורה ודאית מתוצאות הבחירות: בריאות ופארמה, פיננסים, אנרגיה וביטחון. לגבי הכיוון - אין לדעת. כל תוצאה תשפיע באופן שונה על הסקטורים האלה. המועמד הרפובליקני מיט רומני, למשל, כבר הודיע שיבטל את חוק דוד פרנק (חוק שיישם רפורמה ברגולציה הפיננסית בארה"ב והטיל מגבלות על גופים פיננסיים - ע"צ), והרפובליקנים הודיעו שאם יזכו יגדילו את תקציב הביטחון (ובכך, יובילו לתפיחה של החוב הממשלתי - ע"צ).

לבקוביץ' מוסיף נתון מעניין אחר: "מאז מלחמת העולם השנייה, לא קרה בארה"ב שנשיא מכהן כה בחחירות לכהונה נוספת עם שיעור תמיכה של פחות מ־50%. באמצע חודש מרץ היה שיעור התמיכה בברק אובמה 41% לעומת 47% לפני שלושה שבועות, ולכן הסיכויים שאובמה ייבחר שוב קטנים.

"כרגע, הבחירות מייצרות קשיים אדירים לכל מנהל תיקים אמריקאי. חוסר הוודאות יוצר ואקום למשקיעים ורובם נמצאים בעמדת המתנה.

"סוגיית הקיצוץ התקציבי עדיין לא נפתרה, והיא דורשת רפורמה פיסקאלית וקיצוץ של לפחות חצי טריליון דולר מהתקציב. זה אקדח טעון לרקה של כל מתמודד, ולא ברור מי יסכים להרים את הכפפה. גם אחרי שייבחר, אף מתמודד לא ירוץ לבצע את השינויים במיידי. אין ספק שמדובר בתהליכים שייקחו זמן".

לנוכח חוסר הוודאות בשווקים כיום, כיצד תמליץ למשקיעים לנהוג?

"המלצתי היא להשקיע אך ורק לפי סקטורים. אנחנו ממליצים על סקטור הפיננסים, כמו גם על חברות ביטוח, אך לא כאלה שעוסקות בתחום ביטוח חיים. אנחנו ממליצים גם על תחום ההיי־טק - אבל להשקיע בחברות חומרה ולא בחברות תוכנה. במקביל, אפשר להיחשף לתעשיית המזון, המשקאת והטבק. בתחום הקמעונאות אנו ממליצים להיחשף רק לרשתות קמעונאות או לרשתות פארמה.

אילו סקטורים יושפעו לשלילה ממשבר החובות הריבוני באירופה?

"המכירות לאירופה מהוות רק 9% מההכנסה הכוללת של החברות הנסחרות במדד S&P 500, ולכן הן לא יקבעו את הכיוון הכללי של המדד.

"לעומת זאת, תעשיית הרכב חשופה מאוד לאירופה ומהווה כ־27% מההכנסות שלה. המכירות בסקטור הרכב צפויות להיפגע גם מפגיעה בסנטימנט הצרכנים האמריקאים בגלל זינוק מחירי הנפט. השפעה שלילית נלווית תהיה גם לתעשיית הציוד הנלווה והאביזרים לרכב".

צמיחה בארה"ב בטווח הארוך

בניגוד לתחזיותיו הקודרות לטווח הקצר, לגבי הטווח הארוך לבקוביץ' הרבה יותר אופטימי, אפילו שורי. האנליסט הוותיק של סיטיגרופ פיתח את תיאוריית "השור הבועט" (Raging Bull Theory) המסבירה באמצעות חמש מגמות מדוע השוק האמריקאי צפוי לצמוח בטווח של 5—10 שנים.

1. הבעיות הפיסקאליות של ארה"ב יתקרבו לפתרון לקראת סוף 2013, מה שיוריד את חוסר הוודאות משוק המניות. לקראת סוף 2013, תידרש ממשלת ארה"ב לגבש פיתרון לגירעון הפיסקאלי.

2. ארה"ב רוצה להתקרב לעצמאות אנרגטית ולהפיק כמה שיותר נפט . לדברי לבקוביץ', "הפקת נפט קונבנציונלי בארה"ב הגיעה לשיאה בשנות השמונים. כעת מתרכזת כלכלת ארה"ב בהפקת נפט לא קונבנציונלית. עד 2020 צפוי יבוא הנפט לקטון מ־9 ל־2 מיליון חביות ליום. עד שנת 2022 תייצר ארצות הברית 6 מיליון חביות נפט ליום, מרביתן במפרץ מקסיקו. צפון דקוטה לבדה תוכל עד 2015 לייצר כמיליון חביות נפט ליום. נוסף על כך, אוהיו ופנסילבניה מפתחות את משאבי הגז הטבעי שלהן בקצב מהיר מאוד".

3. מחירי הבתים בארה"ב מתקרבים לשפל, וממנו המגמה צפויה להתהפך - ומחיריהם יעלו.

"המשמעות של השינוי הזה היא התעוררות בתחום קבלנות הבנייה והתאוששות נוספת של סקטור הבנקאות", מבהיר לבקוביץ'. "פעילות בניית בתים חדשים היא בשפל היסטורי שלא נרשם כמותו מאז תום מלחמת העולם השנייה - 500 אלף יחידות לעומת ממוצע של כמיליון ב־50 השנים האחרונות. אין הקמה של בתים חדשים, עודף ההיצע הקיים היום בשווקים מתחיל להיספג, ובטווח הזמן הארוך סקטור הדיור צפוי להתאושש".

4. אסונות הטבע ביפן ותאילנד ואינפלצית השכר בסין מעודדים פירמות אמריקאיות להחזיר את שרשרת האספקה שלהן הביתה. לטענת לבקוביץ', "בתחום התעשייה בקרוב יהיה זול יותר לבנות מפעל חדש בדרום קרוליינה מאשר בסין. יש גידול אדיר של 15—20% בשנים האחרונות בשכר בסין. יותר ויותר חברות מערביות שוקלות את המשך הפעילות שם, גם לנוכח הזינוק בעלויות התובלה הימית, והאמרת מחירי הנדל"ן בסין. ארצות הברית חוזרת להיות אטרקטיבית לתעשייה".

5. הדור שלאחר "הבייבי בומרס" (ילדים שנולדו לאחר מלחמת העולם השנייה, מונח המתייחס לתקופה שבין 1946—1964) מזרים כספים לשווקים: "לילדים שנולדו בשנות השמונים אין זיכרון רע של שוק המניות", מבהיר לבקוביץ'.

לדבריו, כל אלו מייצרים אפשרויות צמיחה אדירות לטווח הארוך בארצות הברית. "המגמות הללו יניבו גידול חד ברווחים של החברות הנסחרות במדד 500 S&P".

השורה התחתונה: בטווח הקרוב שוק המניות האמריקאי ימשיך לדשדש, ולהערכתו של לבקוביץ' לא תהיה השנה עלייה משמעותית במדד ה־500 S&P. עם זאת, מצביע האסטרטג של סיטיגרופ על צמיחה גבוהה בשוק האמריקאי לטווח הארוך.