קטנות על השוק: הישראליות לא עומדות בקצב של וול סטריט

קרנות מניות ארה"ב, המנהלות 347 מיליון שקל בלבד, מתקשות לנצל את העליות בארה"ב במלואן ולהכות את המדדים לאורך זמן

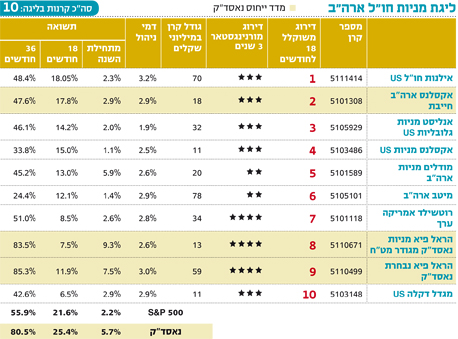

קטגוריית קרנות המניות האמריקאיות נחשבת לקטגוריה קטנה יחסית המונה עשר קרנות המנהלות 347 מיליון שקל, פחות מ־0.1% מתוך שוק הקרנות כולו. עם זאת, מדובר בשוק המניות הגדול ביותר, ארצות הברית, שהניב אשתקד תשואת יתר על פני רוב הבורסות בעולם. בשנה וחצי האחרונות התחזק מדד המניות S&P 500 ב־22% לעומת תשואה חלשה של מדד ת"א־25, שעמדה על 0.1% בלבד. מדד נוסף שאליו מתייחסות חלק מהקרנות, נאסד"ק, מציג תשואות חיוביות: 5.7% מתחילת 2012, 25% בשנה וחצי האחרונות ו־80% בשלוש השנים האחרונות. ברבעון האחרון של 2011 זרמו לקטגוריה 25 מיליון שקל, תוספת של 8%.

תשואה כפולה מהמדד

קטגוריית קרנות המניות האמריקאיות נחשבת לקטגוריה קטנה יחסית המונה עשר קרנות המנהלות 347 מיליון שקל, פחות מ־0.1% מתוך שוק הקרנות כולו. עם זאת, מדובר בשוק המניות הגדול ביותר, ארצות הברית, שהניב אשתקד תשואת יתר על פני רוב הבורסות בעולם. בשנה וחצי האחרונות התחזק מדד המניות S&P 500 ב־22% לעומת תשואה חלשה של מדד ת"א־25, שעמדה על 0.1% בלבד. מדד נוסף שאליו מתייחסות חלק מהקרנות, נאסד"ק, מציג תשואות חיוביות: 5.7% מתחילת 2012, 25% בשנה וחצי האחרונות ו־80% בשלוש השנים האחרונות. ברבעון האחרון של 2011 זרמו לקטגוריה 25 מיליון שקל, תוספת של 8%.

איחוד קטגוריות

האיחוד בין קטגוריות קרנות נאסד"ק ו־S&P 500 התבצעה רק לאחרונה על ידי רשות ני"ע, בשל מספר הקרנות המועט בקטגוריות. הדירוג לאחר האיחוד עשוי להטעות ולהציג את הקרנות שמדד הייחוס שלהן הוא נאסד"ק כטובות יותר מאלה שמדד הייחוס שלהן הוא 500 S&P, זאת בשל ביצועי נאסד"ק העדיפים.

מבחינת ביצועי הקרנות, למרות שב־18 החודשים האחרונים לא הצליחה אף קרן להניב תשואה עודפת על מדד הייחוס הרלוונטי, בטווח הקצר יותר, מתחילת השנה, התמונה הפוכה. ל־6 מתוך 10 הקרנות תשואות עדיפות על המדדים (ה־S&P 500 שעלה ב־2.2% ו־5.7% ונאסד"ק שעלה ב־5.7%). יש מקום לאופטימיות.

מובילה את הקטגוריה אילנות חו"ל US שמנהלת 70 מיליון שקל תמורת דמי ניהול של 3.2%, הגבוהים ביותר בקטגוריה. התשואות שלה הן 2.3%, 18.1% ו־48.4 מתחילת השנה, בשנה וחצי ובשלוש השנים האחרונות בהתאמה, קרובות למדד הייחוס 500 S&P. זאת משום שחלק גדול מכספה מושקע בתעודות סל על המדד וכ־25% מושקעים באג"ח אמריקאיות. מעניין לציין, שבשנה וחצי האחרונות הפער בינה לבין מדד הייחוס זהה לדמי הניהול.

אסטרטגיית ההשקעה של הקרן השנייה בדירוג, אקסלנס ארה"ב חייבת, הניבה תשואות של 2.9%, 17.8% ו־47.6%, מתחילת 2012, בשנה וחצי ובשלוש השנים האחרונות בהתאמה, נמוך בהרבה ממדד הייחוס, נאסד"ק. הקרן מתמקדת בעיקר בחברות טכנולוגיה גדולות (73.5%), כשמיקרוסופט, אפל, גוגל, אינטל ואורקל ניצבות בראש טבלת ההשקעות שלה, דבר שהופך אותה לקרן הגנתית למדי, כאשר יחס הדאונסייד שלה עומד על 54% ויחס האפסייד על 74%, כלומר כשהשווקים יורדים היא יורדת בפחות, אבל כשהמצב ישתפר, המשקיע יקבל רק חלק מן השיפור הכללי.

הגיוון לא עוזר לתשואות

השלישית בקטגוריה, אנליסט מניות גלובליות, שמנהלת 32 מיליון שקל. היא הקרן הזולה בקטגוריה, שגובה 1.95% דמי ניהול, מעט לעומת הקרנות הישראליות של בית ההשקעות. חבל שהתשואות שהיא מציגה לא גבוהות (2%, 14.2% ו־46.1%, מתחילת 2012, בשנה וחצי ובשלוש השנים האחרונות בהתאמה) ונמוכות מאלה של מדד הייחוס, S&P 500. אחזקות הקרן מגוונות יותר מקודמותיה והיא משקיעה באנרגיה (19.2%), בחברות פיננסיות (18.4%) ובטכנולוגיה (18.33%).

שתי הקרנות היחידות שהצליחו להכות בטווח של שלוש שנים את שני מדדי הייחוס הן הראל פיא מניות נאסד"ק מגודר מט"ח (9.3% מתחילת 2012 ו־83.5% בשלוש השנים האחרונות) והראל פיא נבחרת נאסד"ק (7.5% מתחילת 2012 ו־85.3% בשלוש השנים האחרונות). מיקומן הנמוך ל־18 חודשים נובע בעיקר מאיחוד הקטגוריות של רשות ני"ע, שכן בנוסף לתשואות, לשתי הקרנות דירוג של ארבעה כוכבים לפי מורנינגסטאר.

השורה התחתונה: ב־18 החודשים האחרונים לא הצליחה אף קרן להכות את המדד. עם זאת, מתחילת השנה הצליחו חלק מהקרנות לשנות את המגמה.

IFO מפיצת מוצרי מורנינגסטאר בישראל