בנק אוף אמריקה: הזדמנות השקעה או ליהמן ברדרס 2?

הורדת הדירוג של מודי'ס בשבוע שעבר מצטרפת לשורה של צרות שפקדו את בנק אוף אמריקה: תביעות ענק של 70 מיליארד דולר, פיטורים המוניים והפסדים כבדים. פצצה מתקתקת?

צרה רודפת צרה בבנק הגדול ביותר בארצות הברית - בנק אוף אמריקה - המחזיק בפיקדונות ציבור בהיקף ענק של טריליון דולר. בשבוע שעבר הורידה סוכנות הדירוג מודי'ס את דירוג האשראי של חברת האחזקות של הבנק בשתי דרגות ל־Baa1 (ודירוג של A2 על פיקדונות הציבור) בשל הערכתה כי שלא כמו בעבר, גודלו הענק אינו מהווה עוד ערובה לכך שהוא לא יקרוס, שכן יציבותו איננה בראש סדר העדיפויות של הממשל האמריקאי.

הורדת הדירוג מצטרפת לשורה של חדשות רעות שפקדו את הבנק לאחרונה. בחודש שעבר הודיעו ראשי הבנק על פיטורי 3,500 עובדים (וההערכות לשנים הבאות צופות פיטורים של 30 אלף עובדים נוספים), כנגד הבנק תלויות ועומדות תביעות ביותר מ־70 מיליארד דולר - היקף הדומה לשוויו הנוכחי של הבנק - ובהן הטענה כי הבנק שיווק נכסים מגובי משכנתאות ללא הבהרת הסיכון הכרוך ברכישתם, כאשר במקביל נמשך מהלך מימוש האחזקות האגרסיבי של הבנק, ורק לאחרונה נמכרו לוורן באפט מניות בכורה בהיקף 5 מיליארד דולר בתנאים מפליגים במיוחד.

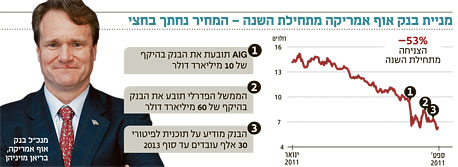

השאלה הגדולה היא האם הבנק אכן גדול מדי מכדי ליפול. השוק, מבחינתו - חושש מאוד. מניית הבנק נסחרת כיום במחיר של 6.3 דולרים - צניחה של כ־90% לעומת מחיר השיא שבו נסחר במאי 2007 בטרם פרץ המשבר הכלכלי, וירידה של 53% מתחילת השנה.

לצד ההפסדים הכבדים שהציג הבנק (את המחצית הראשונה של השנה סיים בהפסד של 7 מיליארד דולר), נדמה כי המשקיעים מודאגים במיוחד מסוגיית תביעות הענק המופנות כלפי הבנק. בראשית אוגוסט פורסם כי ענקית הביטוח AIG תובעת את הבנק ב־10.5 מיליארד דולר, ובתחילת החודש הצטרף גם הממשל הפדרלי האמריקאי לרשימת התובעים, כשהוא תובע את בנק אוף אמריקה והחברות־האחיות מריל לינץ' וקאנטרי ווייד בהיקף חסר תקדים של 60 מיליארד דולר, כחלק מתביעה כנגד 17 בנקים בהיקף כולל של 200 מיליארד דולר.

בנוסף, ייתכן כי כדי לעמוד בתשלומי התביעות ייאלץ הבנק לממש חטיבות או השקעות שברשותו והדבר יצמצם את הפוטנציאל לרווחיות עתידית. כמובן, שאם מצבו של שוק ההון לא יתייצב ויירגע מהסערה הנוכחית שבה הוא שרוי, הבנק עשוי לבצע מימושים במחירים נמוכים באופן יחסי. יתר על כן, אפשרות סבירה בהחלט היא כי הבנק יחליט לבצע גיוס הון ובתוך כך ידלל את אחזקות בעלי המניות הנוכחיים.

המשקיעים מאזינים בחשש גם לפרסומים על תוכניות לפיטורים של כ־30 אלף עובדים עד סוף 2013, פיטורים המעידים על לחץ תקציבי ועל צמצום פעילות.

"מלך הנכסים הרעילים"

החברה הענקית, שלה 5,900 סניפים, 288 אלף עובדים ו־60 מיליון לקוחות ברחבי העולם, מורכבת משלושה חלקים עיקריים: החלק היציב ביותר הוא בנק אוף אמריקה עצמו - הוא אינו רווחי במיוחד ולא ממונף מאוד, אלא רציני ויציב.

החלק השני הוא מריל לינץ', המתפקדת כחברה־אחות של בנק אוף אמריקה. מריל לינץ' היא זרוע הבנקאות להשקעות וכוללת גם את חטיבת הנגזרים. גם חטיבות בעייתיות שהיו בעבר תחת בנק אוף אמריקה הועברו אליה.

חברה־אחות נוספת, והרגל השלישית של הבנק, נחשבת לאחות החורגת והמכוערת מכולן: קאנטרי ווייד, בנק המשכנתאות שהתמחה בשוק הסאב־פריים. ערב המשבר הוחלט על רכישת הבנק, בעלות של עשרות מיליארדי דולרים, מהלך שהתברר כזרייה לרוח לאחר שנכסי החברה התגלו כבעייתיים מאוד. חברה זו הובילה את בנק אוף אמריקה להתהדר בתואר המפוקפק הבנק שבמאזניו הכמות הגדולה ביותר בעולם של נכסים רעילים.

תיאורטית, בשל מבנה האחזקות, בנק אוף אמריקה יכול להכריז על פשיטת רגל של מריל לינץ' או של קאנטרי ווייד מבלי שיקרה לו דבר. עם זאת, החשש הוא מהתפשטות האש - בשוק ישנן איגרות חוב רבות של קאנטרי ווייד עם הטיקר של בנק אוף אמריקה וייתכן כי הציבור יתקשה להבדיל בין האג"ח השונות, ירוץ למכור את אחזקותיו ויוביל לקריסה של הבנק.

חשוב להבהיר כי בעוד שלכל אחת משלוש החברות־האחיות קיימות אג"ח נפרדות, רכישת המניה היא למעשה רכישה של חברת האחזקות הכוללת את שלוש החברות גם יחד.

בפעם האחרונה שבה תהו המשקיעים האם בנק גדול מכדי לקרוס, ההתחבטות הסתיימה בקריסה כואבת וקולנית של ליהמן ברדרס, שגררה את הכלכלה האמריקאית, ואחריה את זו העולמית לסחרור המשבר הגדול של 2008.

את המחצית הראשונה של 2011 סיים בנק אוף אמריקה עם הפסד של 6.8 מיליארד דולר, בעיקר בשל מחיקות מסוגים שונים. בין היתר נאלץ הבנק לספוג מחיקות של מכשירי סאב־פריים, לרשום הפרשות לחובות מסופקים עתידיים בכרטיסי אשראי ולהתמודד עם מחיקות משמעותיות בעקבות ירידת מוניטין בשל שינוי החקיקה בארה"ב לגבי הרגולציה הפיננסית וחוקי העמלות הצולבות בכרטיסי אשראי.

"התביעה הפדרלית תמוהה"

17 מתוך 38 המלצות אנליסטים (45%) בבלומברג הן של "קנייה" למניית בנק אוף אמריקה, 19 המלצות (50%) הן של "החזק" ושתי המלצות בלבד (5%) הן למכירת המניה. ומה דעתם של האנליסטים בישראל? "לא נדבר על אחרים", מסתייגים האנליסטים של בנקי ההשקעות הזרים שיושבים בארץ ומסקרים את בנק אוף אמריקה, אך שלא לציטוט הם חושפים את דעתם.

אנליסט בכיר הסביר ל"כלכליסט" כי "הבנק פעל רבות כדי לחזק את הונו: מכירת מניות בכורה לוורן באפט כאקט שיווקי, מימוש האחזקה בבנק פיני ומכירת האחזקות ב־HCA, כל אלה בשווי של עשרות מיליארדי דולרים. בנק אוף אמריקה כבנק הוא גדול מכדי להיכשל - יש שם טריליון דולר של פיקדונות ציבור - לא יתנו לזה ליפול, ולכן הסיכוי לפשיטת רגל הוא זניח. השמועות על הלאמות הן מוגזמות".

"עם זאת", מסתייג אותו אנליסט, "בעולם המניות זה לא מספיק. המניה אולי לא תגיע לאפס, אבל האם הכיוון הוא 5 או אפילו 3 דולר? כאן קיים חשש ממשי שהבנק לא יצליח להיות רווחי במשך זמן רב והנכסים הרעילים ימשיכו להעיב עוד שנים קדימה. ניסיונות להיפטר ממריל לינץ' או מקאונטרי וויד עלולים להעיב באופן משמעותי על המניה".

לגבי החשש מהשפעת תביעות הענק על הבנק, אומר בכיר בשוק ההון כי "מעטות מאוד התביעות מן הסוג הזה שנגררות בבתי המשפט שנים רבות, הממשל והחברות שתובעים את הבנק רוצים לראות הצלחות במהירות. ההערכה היא כי העניין ייגמר בכמה מיליארדי דולרים בודדים, אולי אפילו סכום חד־ספרתי נמוך. התביעה הפדרלית היא תמוהה: בתביעה טוענות פאני מיי ופרדי מק שהבנקים הונו אותן ו'דחפו' להן אג"ח מגובות משכנתאות תוך מצגי שווא ושקרים. מאוד מוזר לטעון דבר כזה, הרי מדובר בחברות הכי מקצועיות שיש, הן לא יכולות לטעון שלא הבינו את המוצרים. הן טוענות שרימו אותן בנתונים אבל למעשה קל מאוד לבדוק את הדברים האלה, כך שמדובר בבריחה מאחריות".

אנליסט בנקים נוסף מסביר כי "הבנק ימשיך למחוק נכסים רעילים, ולא נראה כי יחלק דיבידנד גם עוד הרבה שנים. כשאתה קונה מניה אתה רוצה לחפש גוף צומח, דיבידנד בצמיחה, אך הבנק הזה נמצא במצב ההפוך - לא גדל, אלא מוכר פעילות. הבנקים הולכים לכיוון של רווחיות נמוכה יותר וזהירות רבה יותר. כמחזיק אג"ח זה יכול להיות מבטיח, כמחזיק מניה זה לא טוב".

השורה התחתונה: למרות אינדיקטורים שליליים, נראה כי גודלו של בנק אוף אמריקה ימנע ממנו מלהגיע לפשיטת רגל. עם זאת, חשש מפני חוסר רווחיות, השפעת נכסים רעילים וניסיון אפשרי למכירת מריל לינץ' או קאנטרי ווייד עלולים לפגוע משמעותית במחיר המניה.