המחצית שלפני המחאה: שופרסל צמחה, ויקטורי נפגעה

רגע לפני שהמחאה הצרכנית מתחילה לתת את אותותיה, מציגות הרשתות את תוצאות המחצית הראשונה של 2011. שופרסל היתה היחידה שהציגה צמיחה של יותר מ־1% במכירות למ"ר, ואילו שיפוצי סניפים פגעו בביצועים של ויקטורי. ומי הציגה את הרווח הגולמי הנמוך ביותר?

ביום חמישי האחרון סיימו כל רשתות המזון הקמעונאיות בבורסה בתל אביב להציג לציבור את תוצאותיהן הכספיות. בימים של מחאה צרכנית וזעם ציבורי המופנה כלפי החברות, לא קל לרשתות להראות רווחיות, מחשש שכל שיפור ברווח יגרור מיד טענות על ניצול הצרכן.

המחאה פגעה, ועדיין פוגעת בתוצאות החברות ברבעון השלישי. שוק המזון התכווץ בשבועות האחרונים והלקוחות קונים יותר מוצרי בסיס זולים ופחות מוצרי פרימיום יקרים. אבל חלק מרשתות השיווק דווקא נהנות מהמחאה הצרכנית - המחאה פועלת לטובת הרשתות המוזלות ונגד הרשתות העירוניות היקרות.

בשופרסל, שאמנם חיזקה את פורמט החנויות המוזלות שלה, מדברים על "האטה בקצב הצמיחה" בעקבות המחאה, וברבוע כחול, המתמקדת יותר בפורמטים השכונתיים, מדברים על ירידה ממשית במכירות. רמי לוי מצדו מדבר על התחזקות של הרשת בימים אלה.

הצרכן מוצף באין ספור קמפיינים העוסקים בשאלה מי מבין רשתות השיווק מציגה לצרכן את סל הקנייה הזול ביותר. לפני כמה שבועות התארח רמי לוי בכנס, ושם הציג מדד אחר לשיפוט המחירים: שיעור הרווח הגולמי. אז גם טען לוי כי שיעור הרווח הגולמי ברשת שלו הוא הנמוך ביותר מבין רשתות המזון.

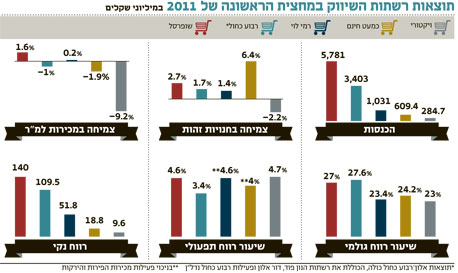

אם לשפוט לפי תוצאות החברות למחצית הראשונה, נראה כי יש משהו בדבריו. הרשתות הגדולות המפעילות מגוון של פורמטים מוזלים ולא מוזלים מראות שיעור רווח גולמי של 27% לפחות, כאשר רמי לוי מציג רווחיות גולמית של 23.4%. אך האם לוי מציג את שיעור הרווח הגולמי הנמוך בענף? במחצית הראשונה של 2011 דווקא רשת ויקטורי הקטנה הציגה שיעור רווח גולמי נמוך יותר של 23%.

היחלשות במכירות למ"ר

כל רשתות השיווק נמצאות בבולמוס פתיחת סניפים חדשים. יש גורמים בענף המספרים על כך שפתיחת הסניפים החדשים מתבצעת לעתים רק כדי לחסום מתחרים, ופוגעת, בסופו של דבר, בתוצאות הרשתות ומחלישה את איתנותן הפיננסית.

מהלך שבו רשת פותחת כמות גדולה של שטחי מסחר חדשים אמור להחליש את כמות המכירות שהיא מצליחה לייצר מכל מ"ר של חנות. אחרי הכל, הצמיחה בענף המזון צמודה במידה רבה לשיעור צמיחת האוכלוסייה, וקשה למצוא רשתות שמצמידות את שיעור פתיחת שטחי המסחר החדשים לשיעור הילודה בישראל.

לראיה, רק שופרסל הצליחה להראות צמיחה של יותר מ־1% במכירות למ"ר במחצית הראשונה, וצמיחה זו נבעה ממהלך מחיקת המותג שופרסל ביג והחלפת הסניפים לשופרסל דיל. המעבר לחנות מוזלת מעלה משמעותית את מכירות הסניף, אך פוגע בשיעור הרווחיות שלו. במדד המכירות למ"ר בלטה לרעה ויקטורי עם צניחה של 9.2% במכירות למ"ר, שנבעה משיפוץ סניפים ופתיחת סניף בלוד, שייצר קניבליזציה לסניף הוותיק של הרשת בעיר.

היחלשות המכירות למ"ר היא מגמה מדאיגה לרשתות, שעלולה לנבא על כך שבעתיד הלא רחוק ייתכן שחלק מהן ייקלעו לקשיים. ההוצאות של הרשתות על כל מ"ר של חנות נמצאות במגמת עלייה, ואם הן לא יצליחו להגדיל גם את ההכנסות בהתאם - ההשפעה המיידית היא ירידה ברווח, או מעבר להפסד.

הדו"חות המאוחדים של רמי לוי מראים כי לחברה שיעור רווח תפעולי של 6.7%. מדובר בשיעור רווח תפעולי שהוא לא פחות מנס קמעונאי. הבעיה עם נסים היא שהם בדרך כלל לא מתרחשים במציאות.

מבט אל דו"חות הסולו של רמי לוי, שמציגים את פעילות הרשת בלבד (בניכוי שני סניפים), מראה שיעור רווחיות תפעולית של 4.6% - זהה לשיעור הרווח התפעולי של שופרסל. הסיבה לכך היא חברת שיווק התוצרת החקלאית של רמי לוי (ביכורי השקמה), שמטה לטובה את הרווח התפעולי בדו"חות המאוחדים.

אגב, גם בצים שיווק, המפעילה את רשת כמעט חינם, קיימת חברת שיווק תוצרת חקלאית שמטה לטובה את שיעור הרווח התפעולי. צים שיווק דיווחה במחצית על שיעור רווח תפעולי של 4.6% לחברה כולה, ובתוצאות הרשת לבדה על שיעור רווח תפעולי של 4%. ויקטורי היא הרשת שמציגה את שיעור הרווח התפעולי הגבוה ביותר - 4.7% במחצית הראשונה.

בחברה של לוי דחו את הניתוח, וטענו כי הוצאות משני הסניפים שאינם כלולים בדו"חות הסולו מטים את סעיף ההוצאות לרעה ופוגעים בשיעור הרווח. כך או כך, גם אם שיעור הרווח של 4.6% אינו מדויק לחלוטין, הוא כנראה מדויק הרבה יותר מ־6.7%.

רכישות עתידיות

פרמטר מקובל נוסף לבחינת תוצאות של רשת קמעונאית הוא שיעור הצמיחה בחנויות זהות - הצמיחה רק בסניפים שהיו פתוחים בתקופת המחצית הנבחנת בדו"ח וכן במהלך כל המחצית מולה מבוצעת ההשוואה. משמעות הנתון היא הצמיחה במכירות הרשת, בנטרול השפעת הסניפים החדשים.

לסניף חדש של כל רשת לוקח כמה חודשים להגיע לקצב מכירות יציב, וללקוחות לוקח זמן לשנות את הרגלי הקנייה שלהם ולהגיע לסניף החדש. לכן הגיוני שרשתות בעלות קצב צמיחה מהיר יראו גם עלייה בנתון המכירות בחנויות זהות - משום שחנויות שהיו חדשות בתקופה המקבילה הבשילו והפכו לחנויות בעלות קצב מכירות יציב בתקופת הדו"ח. זו למעשה הדרך היחידה להסביר את התופעה שרשמה צים שיווק במחצית - ירידה במכירות למ"ר, במקביל לצמיחה גדולה של 6.4% במכירות בחנויות זהות.

אופציה נוספת העומדת בפני רשת שרוצה להגדיל את העסקים שלה היא רכישה של רשת מתחרה. ככל הידוע, מועמדות טבעיות לרכישה על ידי שופרסל ורבוע כחול כמו רמי לוי, חצי חינם, יינות ביתן ואושר עד, אינן מוצעות למכירה. כמו כן, לא ברור אם רשות ההגבלים העסקיים תאשר מיזוג של אחת הגדולות עם אחת הרשתות בעשירייה הראשונה.

כך, זירת הרכישות נשארת לרשתות הקטנות יותר. אייל רביד, מנכ"ל ויקטורי, אמר בעבר בראיון ל"כלכליסט" כי בכוונתו לבצע רכישות של רשתות וסניפים נוספים. מדו"חות ויקטורי למחצית עולה כי נכון לסוף יוני, לרשת הון נזיל של כ־75 מיליון שקל. לכמעט חינם, לעומת זאת, אין הנזילות של ויקטורי, והרשת ממונפת יותר.

השורה התחתונה

ביטול המותג שופרסל ביג סייע להעלות את המכירות למ"ר של שופרסל ב־1.6%. מכירות ויקטורי למ"ר, לעומת זאת, צנחו ב־9%. רמי לוי הציגה שיעור רווח תפעולי גבוה, אך הוא מוטה לטובה ע"י חברת התוצרת החקלאית שלה