פדיונות של 10 מיליארד שקל הכניעו את מנהלי הקרנות

הפדיונות הכבדים במסורתיות לצד הגיוסים הגדולים בקרנות הכספיות שלא גובות דמי ניהול, בשל התחרות, ומייצרות הפסדים דחקו את בתי ההשקעות לפינה: מיטב הודיע כי יעלה את דמי ניהול בקרן הכספית שהובילה את הגיוסים שלו, אקסלנס בדרך

הזינוקים החדים שנרשמו אתמול בבורסה באחד העם, לצד המגמה החיובית שנרשמה בשוקי המניות בשבוע החולף, הצליחו להאט מעט את קצב הפדיונות האדיר ששטף את תעשיית קרנות הנאמנות מאז מרץ האחרון. אלא שהסימנים המעודדים שמגיעים מארצות הברית ותכנית החילוץ שאושרה ליוון, מגיעים לאחר חודש שיא של שלוש שנים בפדיונות בקרנות המסורתיות, כאשר ביוני לבדו פדו קרנות הנאמנות המסורתיות (בניטרול קרנות מק"מ) 6.5 מיליארד שקל, כך לפי נתוני בית ההשקעות מיטב.

תעשיית הקרנות סוגרת מחצית שנה קשה שאותה בוודאי תרצה לשכוח. בעוד שתחילת 2011 סימנה טובות, עם כניסה של 3.3 מיליארד שקל לקרנות המסורתיות בינואר ובפברואר, החל מאותה נקודה התהפכה המגמה והכספים החלו דולפים החוצה על בסיס יומיומי כמעט. מתחילת השנה איבדה תעשיית הקרנות המסורתיות כמעט 10 מיליארד שקל וזאת למול כניסה בשיעור דומה של כספים לקרנות הכספיות הסולידיות שמהוות תחליף לפיקדון הבנקאי. לצד זאת רשמה התעשייה ירידת ערך של נכסיה בשיעור של 1.9 מיליארד שקל.

התוצאה המיידית של הפדיונות וירידת ערך הנכסים שמהם נגזרים דמי הניהול, היתה פגיעה חדה וכואבת בשורת ההכנסות ושורת הרווח של חברות הקרנות. על מנת לפצות את הקרנות על הפגיעה החלו מנהלין בחודשים האחרונים להעלות דמי ניהול, בקרנות הפודות בעיקר, תוך שהם נמנעים מהעלאת דמי ניהול בקרנות המגייסות ביותר עליהם התחרו על ליבם של הצרכנים - הקרנות הכספיות - כשלמעשה את ההפסדים שהסבו קרנות אלו לחברות סיבסדו הלקוחות שבחרו שלא לפדות את הכספים מהקרנות המסורתיות שבהן עלו דמי הניהול.

הגיוס יצר הפסדים

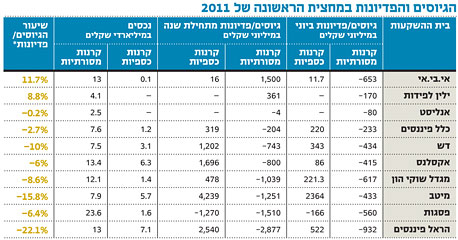

אלא שנדמה כי קצב הפדיונות האדיר וירידת ערך הנכסים לצד הגיוסים הגבוהים בקרנות הכספיות שברוב התעשייה לא גובות דמי ניהול ומייצרות הפסדים לחברות, דחקו את מנהלי הקרנות לפינה. אתמול בבוקר הודיע בית ההשקעות מיטב כי החל מיום חמישי הבא הוא יגבה דמי ניהול של 0.19% בקרן הכספית הגדולה שלו המנהלת נכסים בהיקף של 2.7 מיליארד שקל, שמובילה את הגיוסים שלו בחודשים האחרונים. בחודש יוני לבדו גייסה קרן זו 1.5 מיליארד שקל.

אם לא די בכך, לפי אינדיקציות שקיבלו יועצים במערך הבנקאי, גם בית ההשקעות אקסלנס מתכנן להעלות בקרוב את דמי הניהול בקרנות הכספיות שמובילות את הגיוסים שלו בעת האחרונה. לא בכדי הקרן אקסלנס כספית פרימיום, המנהלת נכסים בהיקף של 4.4 מיליארד שקל נכסים, ומהווה 22% מסך נכסי הקרנות של אקסלנס, היתה הקרן הפודה ביותר של בית ההשקעות בחודש יוני.

בסיכום חצי שנתי ניתן לראות בבירור שהגוף שנפגע יותר מהפדיונות בקרנות הוא חברת הקרנות פיא של הראל פיננסים. בחצי שנה נפדו מהקרנות המסורתיות של פיא 22% מנכסיהן, כשלצד הירידות נרשמו כמובן ירידות ערך בשוויים. אם לא די בכך, גייסה הראל פיננסים המנוהלת על ידי סמי בבקוב, מתחילת השנה 2.5 מיליארד שקל לקרנות הכספיות שלה, שבהן היא לא גובה דמי ניהול, כשבאופן אבסורדי כל שקל שגוייס לקופות אלה ייצר הפסדים להראל כתוצאה מעמלת ההפצה שנדרשה לשלם בגין הגיוסים הללו בשיעור של 0.125% למערכת הבנקאית.

אם בוחנים במקביל את מצבו של בית ההשקעות הקטן יותר מיטב, נראה כי ביחס לנתח השוק שלו מצבו אף חמור משל הראל. מיטב פדה בקרנות המסורתיות מתחילת השנה כמעט 16% מנכסיהן, הרבה יותר מנתח השוק שלו בתעשייה. בצד השני של המתרס ובדומה להראל, מיטב הוביל מתחילת השנה את הגיוסים בקרנות הכספיות עם גיוס חצי שנתי של 4.2 מיליארד שקל. זאת בעיקר כתוצאה מהביצועים העודפים של הקרן הכספית שלו על ביצועי המתחרות לצד אי גביה של דמי ניהול. במיטב הבינו שהגיוסים הגבוהים לקרנות הכספיות שלהם (41% מנכסי הקרנות) יוצרים בועת אוויר שרק מחריפה את המצב של השורה התחתונה שלהם.

הקטנים נפגעו פחות

הנתונים שמציג בית ההשקעות הגדול בענף, פסגות לכאורה חמורים פחות מהמתחרות אלא שנתונים אלו עלולים להטעות. לכאורה פסגות פדתה בקרנות המסורתיות שלה בחודש יוני "רק" 560 מיליון שקל. אלא שאם משקללים את הגיוסים שרשמה קרן המק"מ לשנה שמשווק פסגות בהיקף של 537 מיליון שקל, וזאת בדמי ניהול שהינם שווי ערך לעמלת ההפצה לבנקים (0.25%) מגיעים לפדיונות "אמיתיים" של יותר ממיליארד שקל, הגבוה בתעשייה.

בתי ההשקעות שהצליחו לסיים את המחצית הראשונה והקשה של 2011 במצב טוב עשו זאת בזכות תמהיל הקרנות שלהם. כך, למשל, בית ההשקעות אי.בי.אי, אחד מבין שני הגופים היחידים שהצליחו להציג גיוסים חיוביים בקרנות המסורתיות מינואר (1.5 מיליארד שקל) לצד ילין לפידות, עשה זאת בזכות שיעור גבוה של קרנות מק"מ עם ביצועים טובים, שהפכו לאטרקטיביות בתקופה של חוסר ודאות בשווקים.

בתי ההשקעות הבוטיקיים ילין לפידות ואנליסט נפגעו פחות גם הם. מדובר בגופים שמנהלים בעיקר קרנות מנייתיות וקרנות אג"ח קונצרניות שמציגות ביצועים עדיפים. הלקוחות המשקיעים בקרנות אלו ידעו מלכתחילה שהם נכנסים לקרנות יותר מוטות סיכון והם מאופיינים באמונה כי לאורך זמן מנהל הקרן שלהם יחזיר את הביצועים העודפים שלו. לעומתם גוף כמו הראל, שבלט ב־2010 בגיוסים בקרנות אג"ח ממשלתיות וקונצרניות סולידיות, ספג מכה אנושה כיוון שלקוחותיו רגישים פי כמה לתנודות ולו קלות בשווקים.