סיכום חצי שנתי אדום בבורסה: תל אביב מתחפרת בהגנה

רף העצבנות בבורסה ב־2011 מעלה זיכרונות מ־2008, נכסי סיכון נזרקים מהתיקים ושחקנים זרים מדירים את רגליהם. האם השוק תימחר כבר את התרחישים הפסימיים, וגל שורי חדש בדרך?

את המחצית הראשונה של 2011 בשווקים הגלובליים בכלל ובשוק המקומי בפרט ניתן לתמצת במילה אחת: עצבנות. רצף האירועים שרודפים זה אחר זה - משבר החובות באירופה, החוב האמריקאי התופח והורדת הדירוג המאיימת, האביב הערבי והאיומים מבית, שילכו ויחריפו ככל שנתקדם לספטמבר (המועד הצפוי של הכרזת הפלסטינים על הקמת מדינה באו"ם) - העלה את רף החששות של המשקיעים המקומיים לרמה שמחזירה את תמונות המשבר משנת 2008, שנשכחו מעט בזכות ההתאוששות המהירה ממנו.

לא חסרו בשוק גם אירועים נקודתיים של חברות שמצאו את עצמן תחת מתקפת מכירות, בעטיין של חדשות שליליות. אמפל אמריקן ספגה ירידות חדות במניות ובאיגרות החוב בצל הפסקת הזרמת הגז ממצרים במהלך המהומות במדינה, חוב של איש העסקים מוטי זיסר לבנק הפועלים הפך לכדור שלג מתגלגל באיגרות החוב של אלביט הדמיה שבשליטתו, ונראה שהיום אף בעל שליטה אינו חסין מפני האפשרות להיקלע למשבר.

כבר לא נכסי צאן ברזל

העצבנות והחששות הביאו לתגובה הרציונלית ביותר של כל משקיע באשר הוא - הקטנת רמות הסיכון של תיק ההשקעות. המשקיעים זרקו נכסי סיכון מכל הבא ליד, ובמהלך המחצית הראשונה של השנה ראינו מניות שהיוו נכסי צאן ברזל בשנתיים האחרונות, כמו פרטנר, בזק, דסק"ש או כור, נזרקות מהתיקים במהירות, פדיונות כבדים מקרנות הנאמנות המסורתיות ובעיקר מקרנות האג"ח הקונצרניות, המעורבות והמנייתיות, ומנגד, חזרה לפיקדונות הבנקאיים ופריחה מחודשת של הקרנות הכספיות התחליפיות.

לחצו כאן לגלות מה נשאר מ-10,000 שקל שהושקעו בבורסה מתחילת השנה

ההתבצרות במקלטים הביאה את האפיק הממשלתי קצר הטווח לעליות שערים קלות, בעוד שבמח"מים הארוכים נרשמו ירידות. שוק המניות רשם ירידות שערים בכל הסגמנטים, ובשיעורים נכבדים. התמונה בשני המדדים המובילים והמייצגים, ת"א־25 ות"א־100, עשויה להטעות, שכן את הנחיתה הקשה של המחצית הראשונה ריככה במידה משמעותית מניית פריגו, שמהווה כ־10% ממדד ת"א־25 ותרמה לתוספת של 3% לתשואה הכוללת שלו. בנטרולה, ירידת המדד היתה צפויה להסתכם בכ־11%, ובחישוב שנתי בקצב של יותר מ־20% - ההגדרה הקלאסית של שוק דובי.

לכל אלה התלוותה תופעה מטרידה עוד יותר, של קיטון במספר השחקנים בשוק. שינוי הסטטוס של ישראל משוק מתעורר לשוק מפותח הניס ממנו את מרבית השחקנים הגלובליים, שבעבר ראו בישראל קרקע פורייה להשקעות, והיום רואים בה פסיק קטן על מפת העולם. לצדם, גם הגופים המוסדיים זיהו את הצורך בפיזור הסיכונים הגלובלי והחלו להסיט כספים רבים לשווקים בחו"ל. התוצאה - פחות קונים בשוק של מוכרים.

האפקט הפסיכולוגי

התחזית למחצית השנייה אינה שופעת אופטימיות, לכאורה. בזירה המקומית, כולם מחכים לראות מה יביא עמו ספטמבר, והאם ישראל על ספה של אינתיפאדה שלישית. יוון ואזור היורו נמצאים בצומת קריטי, שבוודאי ישפיע על עתיד הגוש כולו, ובארה"ב הפסקת תוכנית ה־QE2 והגדלת תקרת הגירעון, שתעמוד במבחן באוגוסט, מגבירות את אי־הוודאות.

אך אם נתנתק לרגע מהגורם הפסיכולוגי, ובהנחה שהאירועים שאותם ציינו לא יחריפו לתרחישי הקיצון, הסביבה הכלכלית תומכת בהתאוששות. הצמיחה בישראל ממשיכה להיות גבוהה, האבטלה בשפל, וגם הריבית, למרות מגמת העלייה, עדיין תומכת בצמיחת החברות. אם נצרף לכך את התחזיות האופטימיות לתוצאות הרבעון השני בקרב החברות הגלובליות, הרי שהירידות במחצית הראשונה עשויות להוות נקודת כניסה אופטימלית לקראת הגל השורי הבא.

אג"ח: הצמודות הקצרות־בינוניות להטו

ממשלתיות

שני גורמים מרכזיים מילאו תפקיד בשוק האג"ח במחצית הראשונה - האצת קצב העלאות הריבית על ידי בנק ישראל, מרמה של 2% בראשית השנה ל־3.25%, והציפיות להאצה בקצב האינפלציה (אף שאלו התמתנו לאחרונה). כפועל יוצא, נראו תשואות עודפות באג"ח השקליות בריבית משתנה ובאג"ח הצמודות, בעיקר בטווחים הקצרים והבינוניים.

בטווחים הארוכים עלו התשואות, הן באפיק השקלי והן בצמוד, כתוצאה מעליית הריבית, אבל גם בשל העלייה בפרמיית הסיכון של האג"ח המקומיות, עקב ההתפתחויות בסביבה הגיאו־פוליטית. מרווח התשואה בין האג"ח ל־10 שנים בישראל ובארה"ב עלה לרמה של כ־2.2%.

קובי פלר, מנהל ההשקעות הראשי בכלל פיננסים, מציין כי בניגוד לאפיקים המנייתי והקונצרני שהניבו תשואות חסר, שמר האפיק הממשלתי על יציבות, מה שמרמז כי רמת הנזילות של הגופים המוסדיים גבוהה, וכי הירידות באפיקים האחרים אינן נובעות משינוי בסיסי בסביבה המאקרו־כלכלית המקומית.

קונצרניות

העליות החדות בשוק הקונצרני ב־2010 זלגו גם לתחילת 2011, והביאו לתהליך של סגירת מרווחים בעיקר באג"ח הלא מדורגות ובדירוגים הנמוכים, מכ־10% בתחילת השנה ל־7% בממוצע באפריל. אז התהפכה המגמה, בעקבות הפדיונות המסיביים מקרנות הנאמנות המתמחות באג"ח, ובעקבות המימושים האחרונים נפתח שוב המרווח הממוצע בדירוגים הנמוכים מהשוק הממשלתי ל־9.3%.

התשואות באג"ח שמחוץ למדדי התל בונד עלו, משום שהפדיונות חייבו את מנהלי הקרנות למכור, והאיגרות הגיבו בירידות של עד 3%, בשוק שבו המשקיעים המוסדיים כמעט ואינם פעילים עקב מגבלות ועדת חודק. בנוסף, חברות כמו אינספייר, רבינטקס, קמן ויורוטרייד נאלצו לבצע הסדרי חוב, או שהן בדרכן לשם.

במדד תל בונד־60, המייצג את השוק המדורג, נשמר מרווח התשואה של 1.33% מהאג"ח הממשלתיות - כפי שהיה בתחילת השנה - אך לנוכח העלייה באינפלציה וזחילת הריבית, עלתה גם בו התשואה מ־2.13% ל־2.82%.

מניות: המומנטום בתחילת השנה אבד

שוק המניות המקומי סובל ב־2011 משילוב גורמים: משקיעים זרים רבים משכו את כספיהם בעקבות המהומות במצרים וברחבי המזרח התיכון, והחשש מאירועי ספטמבר. השוק הישראלי, גם כך, פחות אטרקטיבי מבעבר בעבור משקיעים זרים לאור השינוי בהתייחסות לישראל, הנחשבת עתה כשוק מפותח (ומעין זנב לאריות) במקום שוק מתפתח.

גם המשקיעים המוסדיים הישראליים בחרו לצמצם סיכונים והקטינו חשיפה למניות ישראליות, תוך פיזור רחב יותר של השקעות בחו"ל, והסנטימנט משוקי העולם, ובעיקר החשש ממשבר חוב אירופי, שתרם אף הוא למגמה השלילית כאן, בתל אביב.

בלט במיוחד בירידות חדות מגזר התקשורת, בשל הרפורמות בענף וכניסתם הצפויה של מתחרים חדשים לשוק הסלולר, העשויה לפגוע ברווחיותן של החברות הוותיקות, לפחות בטווח הקצר. מניות בזק (החברה־האם של פלאפון) וסלקום צנחו בכ־15% בחצי השנה האחרונה ומניית פרטנר צללה ב־24.5%.

במגזר האנרגיה נרשמה תנודתיות רבה, ולאחר תחילת שנה חיובית התהפכה המגמה לאחר פרסום הדו"ח הסופי של ועדת ששינסקי, ההשבתות הזמניות באתר קידוח לווייתן ומיעוט ההודעות החיוביות. דלק קידוחים, השותפה במאגרי תמר ולווייתן, איבדה כ־19% מתחילת השנה.

גם מניית כיל ממגזר הדשנים נהנתה ממומנטום חיובי בתחילת השנה, אך בסיכום חצי־שנתי איבדה 9.4% - מעט יותר ממדד ת"א־25 - עקב חשיפתה לסקטור הסחורות הספקולטיבי, שרושם מימוש רווחים בתקופה האחרונה לאחר העליות החזקות של הרבעון הראשון. על פי החלטת הממשלה, צפויה כיל לשלם מיליארדים למימון קציר המלח לצורך הורדת מפלס מי הים באגן הדרומי של ים המלח.

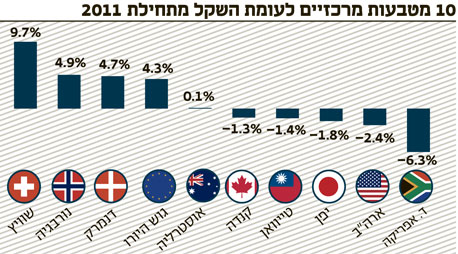

מט"ח: הדולר נחלש, היורו התחזק למרות הכל

המחצית הראשונה בשוק המטבעות התאפיינה בהמשך חולשה של הדולר האמריקאי, בצד התחזקות של היורו, למרות החשש מהתפשטות משבר חובות בגוש האירופי. היורו התחזק ב־4.3% מול השקל, בעוד שהמטבע האמריקאי נחלש ב־2.8%.

הפרנק השוויצרי זינק ב־9.7% מול השקל, בעוד שהין היפני איבד 2.8% בשל החשש מהשפעות משבר הגרעין לאחר התכת הכור בפוקושימה. הראנד הדרום אפריקאי, שהציג עלייה של 5% ב־2010, שינה כיוון ורשם ירידה חדה של 6.3% מאז תחילת 2011.

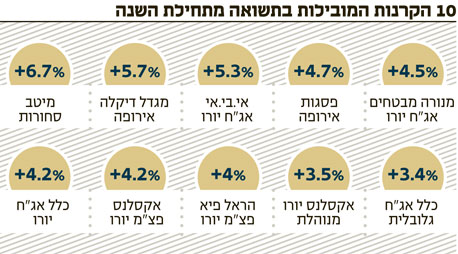

קרנות נאמנות: המשקיעים רוצים תשואה חסרת סיכון

מגמת הגיוסים החזקים בקרנות הנאמנות ב־2010 זלגה גם לתחילת 2011, ובינואר־פברואר גייסה התעשייה כ־3 מיליארד שקל, בעיקר לקרנות הקונצרניות. המגמה התהפכה בחדות במרץ, עם התפתחות החששות ממשבר חוב אירופי, נתונים פושרים ומאכזבים של הכלכלה האמריקאית, צפי להמשך התאוששות אטית ודיבורים על "צונאמי" ביטחוני ופוליטי שקרב לישראל.

מגמת הפדיונות מקרנות הנאמנות המסורתיות צברה תאוצה, בעיקר בחודשיים האחרונים, גם על רקע העלאות הריבית המצטברות ש"סידרו" למשקיעים אלטרנטיבה סולידית ונטולת סיכון להשקעה בפיקדונות בנקאיים ובקרנות הכספיות.

כך, נרשמה יציאה מסיבית של כסף מהקרנות המנייתיות וקרנות האג"ח הקונצרניות, לצד המשך הדימום של קרנות אג"ח מדינה וצמודות מדד, שכבר הגיעו ל־30 שבועות רצופים של פדיונות.

החודש האחרון בתעשייה היה קשה במיוחד, ומתחילת יוני כבר פדו המשקיעים כ־4.9 מיליארד שקל. בסיכום חצי שנתי ירד היקף הכספים המנוהלים בכלל קרנות הנאמנות בכ־2 מיליארד שקל ל־154.6 מיליארד שקל, אך רפי ניב, מנכ"ל קרנות הנאמנות של מיטב, מציין כי רוב הכספים שנפדו נעו לקרנות כספיות וסולידיות, ולכן הירידה בסך הנכסים המנוהלים לא נובעת מפדיונות, אלא מירידת ערך הנכסים בשוקי ההון.

אחד הפתרונות שמצאה התעשייה למגמה הנוכחית הוא הקמת קרנות רבות המבוססות על נייר אחד, מק"מ או שחר, שנועד לספק למשקיע תשואה ודאית עם שער מיועד - קרן דמוית פיקדון לתקופות שונות בעלת דמי ניהול נמוכים.

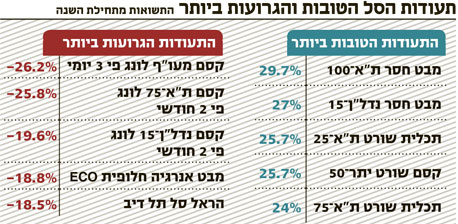

תעודות סל: הימור בשורט הניב עד 30%

תעודות הסל המצליחות ביותר במחצית השנה הראשונה של 2011 הן תעודות השורט, שהימרו על ירידות שערים בשוק הישראלי. את התשואה הגבוהה ביותר - כ־30% - הניבה תעודת הסל מבט חסר ת"א־100. שתי תעודות נוספות שהצטיינו עם תשואה של יותר מ־25% הן מבט חסר נדל"ן־15 וקסם שורט יתר־50.

מנגד, התעודות הממונפות שהימרו על עלייה בשווקים, כגון קסם ת"א־75 לונג פי 2 חודשי וקסם מעו"ף לונג פי 3 יומי, הציגו את הביצועים הגרועים ביותר, עם תשואה שלילית של יותר מ־25% לכל אחת.

התעודות על מדד תל דיב סבלו ממגמה שלילית, מאחר שמדד זה כולל חברות אחזקה רבות, שחילקו למשקיעיהן פחות דיבידנדים לנוכח המגמה השלילית בשוק. גם מניות ממגזר התקשורת שילמו במחצית שנה זו פחות דיבידנדים עקב התגברות התחרות בענף.

החולשה דבקה גם במגזר הבנקאות, ותעודות הסל של קסם, תכלית, פסגות, מבט והראל על הענף רשמו תשואה שלילית חצי שנתית של כ־8%.

תעודות הסל על השווקים המתעוררים הניבו תשואה שלילית על רקע היחלשות שוק הסחורות, כמו גם ההאטה בקצב הצמיחה של שוקי ה־BRIC המתעוררים (ברזיל, רוסיה, הודו וסין).

בין הבולטות בתשואות השליליות: תעודת פסגות סל BRIC שירדה ב־10.5%, תכלית ברזיל שאיבדה כ־9% והראל סל הודו Total Return שירדה ב־11.5%.