מבט בדו"חות הבנקים: ברבעון השני התמונה תתהפך

ברבעון הראשון הציג בנק לאומי את הרווח הגבוה ביותר ובנק הפועלים את העלייה הגדולה ביותר בהון העצמי, אך תנאי השוק יגרמו להיפוך המצב ברבעון הנוכחי

בדרך כלל הרווח מפעולות רגילות של הבנק אמור לייצג את הרווח השוטף שלו, ואילו השינוי בהון העצמי צריך לנבוע מרווח זה ומשינויי שווי הנכסים שאינם שוטפים. בנק לאומי רשם ברבעון הראשון של 2009 את הרווח הגבוה מבין חמשת הבנקים הגדולים - 429 מיליון שקל, ובנק פועלים את הרווח הנמוך ביותר - 42 מיליון שקל. אך דווקא ההון העצמי של בנק הפועלים עלה בשיעור החד ביותר ברבעון - 191 מיליון שקל, יותר מעליית ההון העצמי של בנק לאומי, שהיתה 164 מיליון שקל.

הסיבה לכך היא בעיקר הפרשה נוספת לקרן ההון של בנק לאומי, שנבעה מאחזקה באיגרות חוב קונצרניות, ומעליית השווי של אג"ח שהחזיק בנק הפועלים, שלא נרשמה כרווח, אך לעומתה נרשם הפסד מנגזרים פיננסיים שנועדו להגן מירידת מחיר הנכסים צמודי המדד. הנגזרים הפיננסיים השפיעו על כל הבנקים, אולם השפעתם על הפועלים היתה הגדולה ביותר.

תמונת מצב של הבנקים ברבעון הראשון

ברבעון הבא התמונה עתידה להתהפך. ירידת מחירי האג"ח הממשלתיות צפויה ליצור להפועלים רווח מנגזרים פיננסיים (שיירשם כרווח), ותיקון מסוים בשוק האג"ח הקונצרניות צפוי ליצור ללאומי עלייה בקרן ההון (שישפיע רק על ההון העצמי).

הריבית הנמוכה פגעה

הרבעון השני הושפע בעיקר מריבית נמוכה שפגעה במרווח הפיננסי של הבנקים, מכיוון שלא ניתן לתת ריבית נמוכה מאפס על פיקדונות, ולכן עיקר המרווח הפיננסי נוצר מצד האשראי בלבד ומהפרשה גבוהה לחובות מסופקים. בסביבה כלכלית זו הרווח מפעילות שוטפת של הבנקים נמוך מאוד. כמה גורמים חד־פעמיים העלו את הרווח של הבנקים ברבעון הראשון, אך הם אינם מייצגים את הרווחיות מפעילות שוטפת. ההשפעות המהותיות ברבעון זה היו הפיחות בשקל, שהעלה את ערך ההון העצמי של השלוחות של הבנקים בחו"ל, והיה אחראי למרבית הרווח של בנק דיסקונט ולרווח של כ־100 מיליון שקל ללאומי ו־75 מיליון שקל להפועלים, והתשואה החיובית של קופת הפיצויים שהעלתה רווח לפני מס בגובה של 231 מיליון שקל ללאומי ובגובה של 144 מיליון שקל לדיסקונט. הרווחיות הנמוכה הצפויה השנה לבנקים, והאי־ודאות סביב היקף החובות המסופקים שיגבה המשבר, הן הסיבה לכך שכל הבנקים עדיין נסחרים לפי שווי שוק הנמוך מההון העצמי שלהם.

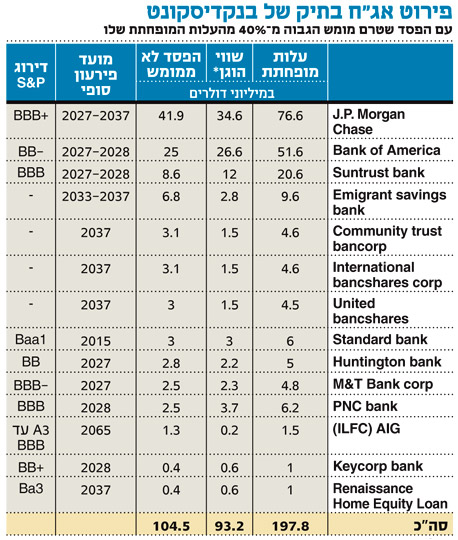

ב־2008 תיקי האג"ח הקונצרניות שמחזיקים בנק לאומי ובנק דיסקונט איבדו אחוזים ניכרים מערכם. שני הבנקים נמנעו מלהכיר בירידות ערך אלו כהפסד, מלבד ההפסדים שנגרמו מפשיטות הרגל בפועל של בנקים. נוסף על כך, הבנקים מיעטו במידע בנוגע לתוכן התיק ולגורם לירידות השערים החדות. דו"חות הרבעון הראשון של 2009 שופכים אור על אותם תיקי אג"ח שהובילו לירידת הערך החדה. ירידת הערך שנזקפה להון העצמי של בנק לאומי בגין ני"ע שנרכשו בחו"ל, מיום רכישתם ועד 31 במרץ השנה, היא 2.6 מיליארד שקל (1.7 מיליארד שקל אחרי מס). מרבית הירידה נובעת מאג"ח של מוסדות פיננסיים. בנק לאומי מתאר כעת לראשונה את אחת הסיבות לירידת הערך החדה בתיק האג"ח הקונצרניות. תיק זה מורכב ברובו מאג"ח של מוסדות פיננסיים אמריקאיים ואירופיים. כרבע מהתיק מושקע באג"ח נדחות.

אג"ח אלו מאפשרות למנפיק שלהן לבצע פירעון מוקדם כשלוש־חמש שנים לפני פקיעת האג"ח, ואם לא מבוצע הפירעון המוקדם - הריבית עליהן עולה עד סוף התקופה. משבר האשראי העלה את התשואה על אג"ח אלו, וכעת כבר לא כדאי לבנקים לבצע פירעון מוקדם מאחר שעליית הריבית עדיין נמוכה מעלות גיוס חוב חדש. לכן השוק שתמחר בעבר את האג"ח לפי הנחת פירעון מוקדם, מתמחר כעת את אותם ניירות ערך לפי מח"מ ארוך יותר.

זו אחת הסיבות שתיק זה איבד עד 31 במרץ 42% מערכו. מירידת הערך החדה ניתן להסיק כי המח"מ של תיק זה ארוך מאוד (לאומי נמנע מלדווח את המח"מ של התיק). ירידת הערך של האג"ח הנדחות שמחזיק לאומי ברבעון הראשון היתה 400 מיליון שקל, והיא מצטרפת אל ירידה דומה ב־2008. תיק האג"ח של מוסדות פיננסיים שמחזיק לאומי ירד פי שניים.

דיווח מורחב זה של הבנק הוא הפעם הראשונה שבה הבנק מבהיר את הגורם העיקרי לירידת הערך המהותית בתיק הנכסים שלו. רק לפני חודשיים, בדו"ח השנתי, הסתפק הבנק בתזכורת של שורה אחת של רכיב האג"ח הנדחות בביאור 3 בעמוד 193, וללא הבהרה שרכיב זה הוא שנפגע יותר משאר רכיבי ההשקעה.

המח"מ הארוך גרם לתנודתיות

התיק הגדול של האג"ח הפיננסיות של בנק לאומי, והמח"מ הארוך יחסית של התיק הזה, גורמים לתנודתיות רבה של ערך התיק כתלות במשבר הפיננסי הנוכחי. באפריל־מאי, עם התאוששות השווקים הפיננסים, עלה הערך של תיק האג"ח הנדחות ב־118 מיליון שקל, וסביר להניח שעלה גם שאר תיק האג"ח הפיננסיות שהבנק מחזיק. עלייה זו תיזקף לזכות קרן ההון של הבנק ברבעון השני.

גם לבנק דיסקונט רכיב גדול בתיק ניירות הערך שמורכב מאג"ח קונצרניות של מוסדות פיננסיים. בדומה לתיק של בנק לאומי, גם התיק של דיסקונט רשם ירידה חדה שמרביתה לא הוכרה על ידי הבנק כהפסד, אלא נזקפה לחובת קרן ההון שלו. דיסקונט מפרט בדו"חות הרבעון הראשון, לראשונה, את ניירות הערך האחראים למרבית ירידת הערך שבה הבנק עדיין לא הכיר כהפסד. ניירות ערך אלו הם מסוג “Trust Prefer Securities”.

כתבי התחייבות אלו הם חוב בנקאי ארוך טווח, בדרך כלל ל־35 שנה, המוכר כחלק מההון הראשוני של המנפיק. לכן חוב זה נחות יחסית לאג"ח רגילות. אחת החולשות שלו היא שהמנפיק יכול להימנע מתשלום ריבית עד חמש שנים. ב־2008, שלושה בנקים שהיוו חלק מתיק אג"ח זה פשטו את הרגל: ליהמן ברדרס, וושינגטון מיוצ'ואל ובנק איסלנדי. בנק דיסקונט מפרט בדו"חות את המוסדות הפיננסיים שהוא מחזיק את כתבי ההתחייבויות שלהם, ושערכם ירד ביותר מ־40% מרכישתם.

בדומה לתיק של בנק לאומי, גם זה של דיסקונט צפוי להציג התאוששות מסוימת ברבעון השני. רכיבים אלה של תיק האג"ח הקונצרניות של שני הבנקים איבדו שיעור ניכר מערכם בגלל המח"מ הארוך וסוג האג"ח המאפשר למנפיק גמישות במועדי התשלומים. לאומי ודיסקונט מגדירים ירידת ערך זו כזמנית ובכך הם מותחים את גבולות המונח "זמני". חלק מהותי מירידת הערך נמשך כבר יותר משנה וצפוי להימשך עוד זמן רב משום שתמחור הסיכונים לגבי המגזר הפיננסי לא יחזור להיות כפי שהיה לפני המשבר גם עוד זמן רב.

בעייתיות נוספת היא האי־דיווח על אופי תיק האג"ח הקונצרניות ב־2008. הבנקים מסרו נתוני אמת בתיאור הסטנדרטי של תיק האג"ח, אבל היו רחוקים מלהגיד את כל האמת, שכן לא פירטו את הרכב תיק האג"ח ולא הבהירו שבתוכו רכיב מהותי של כתבי התחייבות עם מאפיינים המועדים לתנודתיות מחיר מהותית. התנהלות זו, שנמשכה גם כשירידות הערך העמיקו ברבעון השלישי של 2008, מזכירה את התנהלות בנק הפועלים סביב אי־מסירת כל המידע על הרכב תיק האג"ח מגובות המשכנתאות במחצית השנייה של 2007.

בניגוד ללאומי ודיסקונט, הבנק הבינלאומי, שגם לו אחזקה מהותית באג"ח קונצרניות שהונפקו בחו"ל, דאג להדגיש כי המח"מ של אג"ח אלה נמוך - 2.2 שנים בלבד. מח"מ נמוך זה תרם לתנודתיות נמוכה יותר בערך תיק הנכסים הזה.

לבנק לאומי ערך חבוי מהותי הנובע מהחברות הכלולות של הבנק - חברה לישראל ופז - שערכן בספרים קטן ביותר מ־2 מיליארד שקל משווי השוק שלהן. התייחסות נכונה יותר למכפילי ההון של הבנקים דורשת הוספת ערך חבוי זה לאחר הפחתת מס. גם לאחר הוספתו, מכפיל ההון של לאומי (0.82) גבוה מזה של הפועלים (0.75). להפועלים ערך חבוי קטן הנובע מכך שערך האחזקה שלו בדלק נדל"ן רשום במאזן על 15 מיליון שקל, ואילו ערך השוק של האחזקה על 80 מיליון שקל. בניגוד לשני הבנקים הגדולים, לדיסקונט ערך חבוי שלילי כי אחזקתו במניות הבנק הבינלאומי רשומות במאזניו לפי ערך הגבוה בכ־450 מיליון שקל מערך מניות הבנק.

עליות השערים בשוק המניות צפויות לשפר את דו"חות הרבעון השני של הבנקים. תיק המניות של לאומי צפוי להציג רווח של 120 מיליון שקל אחרי מס ממכירת מניות HOT, הערך של מניות מגדל שמחזיק הבנק גבוה בכ־215 מיליון שקל מערכן בספריו, והערך של מניות בזק שבידיו גבוה בכ־115 מיליון שקל מערכן בספרי הבנק. ערך השוק של מניות בזק שמחזיק בנק הפועלים גבוה בכ־365 מיליון שקל מערכן במאזן, והערך של מניות כלל ביטוח גבוה בכ־70 מיליון שקל מערכן במאזן.

גורם מהותי שיקבע כיצד ייראו דו"חות הבנקים ברבעונים הקרובים הוא איכות האשראי שהם נתנו, שתקבע את שיעור ההפרשה העתידי לחובות מסופקים. השוואת איכות האשראי בין הבנקים בעייתית, שכן חלק מסיווג האשראי הבעייתי נובע מהחלטות סובייקטיביות של הבנק. מבחינת חובות שאינם נושאים הכנסה, מצבו של לאומי טוב בהרבה משל הפועלים, אבל בסך הכל האשראי המאזני ללווים בעייתיים של לאומי גבוה מזה של הפועלים.

השוואה בין הבנקים מבליטה לטובה את הבנק הבינלאומי, שהיחס בין האשראי הבעייתי שהוא מחזיק להון העצמי שלו נמוך יחסית לשאר הבנקים במרבית הסעיפים. בנק דיסקונט, לעומת זאת, בולט לרעה במרבית הסעיפים.

הכותב הוא כלכלן בחברת הייטק