הדירוג הפיננסי הגדול של "מגזין כלכליסט" ו-IFO

כשהריבית בקרשים והרגולציה חונקת, אין פלא שהגופים המוסדיים לוקחים סיכונים עצומים. החוסכים אולי לא תמיד מבינים זאת, אבל זה לא משנה: הם ייקחו מה שסוכן הביטוח ידחף להם

גלי הכסף שהחוסכים שולחים לגופים המוסדיים בכל חודש מותירים את האחרונים חסרי ברירה: בזמן שהשקעות בסיכון נמוך, כמו מק"מ או אג"ח ממשלתית קצרה, מניבות תשואות אפסיות, מנהלי ההשקעות נאלצים לחפש תשואה בכל מחיר. כיוון שבשוק אין מתנות חינם, עם העלייה בתשואה הפוטנציאלית מגיעה העלייה בסיכון. ואם יש משהו אחד משותף לכל מנהלי המכשירים הפיננסיים שהשתתפו בדירוג "מגזין כלכליסט" ו־IFO, הוא שכולם מעלים את רמת הסיכון בחסכונות.

הפרקטיקה המקובלת כיום בגופים המוסדיים היא כי את הסיכון יש לקחת במניות. מאז המשבר הכלכלי של 2008 הגדילו המוסדיים את הסיכון בהשקעות: בקופות הגמל עלתה החשיפה למניות מ־22% ב־2009 לכ־29% בסוף 2015; בקרנות ההשתלמות החשיפה עלתה באותה התקופה מ־24.3% ל־31.7%; ובקרנות הפנסיה היא כמעט הכפילה את עצמה בין 2009 ל־2015, וזינקה מ־19.5% ל־35%.

לא רק החשיפה למניות גדלה בניהול ההשקעות של המוסדיים, גם החשיפה להשקעות בחו"ל: לפי נתוני האתר גמל נט של משרד האוצר, החשיפה לחו"ל בקופות הגמל הגדולות זינקה מ־6.7% ב־2009 ל־30% בסוף 2015. אין שום דבר רע בפיזור השקעות בשווקים שונים. להפך, פיזור הוא דבר חיובי. אבל צריך לשאול מהו היתרון של גופי השקעה ישראליים, אלה שבקושי מצליחים לסקר את המניות המרכזיות בבורסה של תל אביב, בניתוח חברות מעבר לים. השקעה במדדי המניות המרכזיים נשמעת סבירה, אך מעת לעת אנו שומעים על מנהל השקעות שהשקיע במניה מסוימת. והאמת היא שמחוץ לביצת שוק ההון המקומית למוסדיים הישראליים אין באמת השפעה על התנהלות החברות ואין להם שום יתרון יחסי בניהול השקעות מעבר לים.

בין הרגולציה לחופשה בתאילנד

אבל עזבו סיכונים - בארץ או בחו"ל - ועזבו תשואות. עם כל הכבוד, אלה לא משנים הרבה: מעטים החוסכים שנוקטים צעדים לשינוי קופת גמל, קרן פנסיה או קרן השתלמות על סמך ביצועים. מי שבאמת קובעות איזה גוף יצליח או ייכשל הן זרועות ההפצה - סוכנויות ההסדרים וסוכנויות הביטוח. סוכני הביטוח הם קבלני הקולות של שוק ההון: חמושים בהבטחות לחופשה בתאילנד או סופ"ש באילת הם מסתערים על הציבור, שברובו אינו מבין את ההבדלים בין הגופים השונים, ומשווקים לו את הלהיט התורן בתמורה לעמלה שמנה.

במקביל לג'ונגל שבשטח מנהלי הגופים המוסדיים עסוקים בעיקר בהתמודדות עם הרגולציה. עיון באתר אגף שוק ההון, הביטוח והחיסכון במשרד האוצר מראה כי מתחילת 2014 פרסמו מחלקות האגף לא פחות מ־250 חוזרים, תקנות, צווים, ניירות עמדה וטיוטות בתחומי ביטוחי החיים, הגמל, הפנסיה, החיסכון והביטוח הכללי. בתי השקעות וגופי ניהול חיסכון פנסיוני עסוקים כיום בעיקר בענייני רגולציה, חוות דעת משפטיות, שיווק ומילוי טפסים והצהרות. ובזמן שהמנגנון הזה מתנפח, מחלקות האנליזה מידלדלות: בשוק ההון של היום אין ביקוש לאנליסטים כמעט. הבודדים שנותרו הפכו לאנשי שיווק שתפקידים "להביא עבודה" לברוקראז'.

אנחנו לא נגד רגולציה: סך הכל היא נועדה להגן על ציבור החוסכים. אלא שעם ההתגברות שלה נפגעת גם התחרות בשוק ההון. כשהמנגנון הדרוש להפעלת בית השקעות או גוף חיסכון מסובך ומסואב כל כך, לא פלא שאין תחרות. גם אם יגיע לשוק ההון הישראלי מין רובין הוד שלא יבקש להרוויח ויעבוד רק לטובת החוסכים, לא יהיה לו כמעט סיכוי: רק בשביל לשלם שכר לכל היועצים, הסוכנים, המשווקים והמשפטנים הוא יצטרך לגבות דמי ניהול שלא יותירו לו סיכוי להתחרות בגופים הקיימים. במרחב הזה, שבין הרגולציה המכבידה וג'ונגל סוכני הביטוח, רק גוף גדול מספיק בעל נכסים והוצאות פרסום מספיקים יכול להפעיל את כל המערכת המשומנת הזאת ולהישאר בחיים. כך שאנחנו שבים לאותו המקום: אין שחקנים חדשים בענף (והקיימים מתאחדים בשביל לשרוד) ויש בעיקר משמעות ליכולת השיווק, בייחוד כשהציבור לא באמת מבין מה הוא קונה.

| |||

* בהכנת הדירוג השתתפו גם רחלי בינדמן ואורן פרוינד

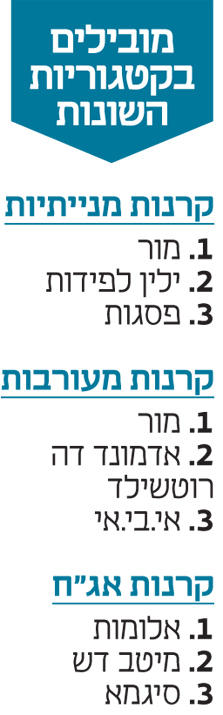

קרנות נאמנות:

הרבה קרנות, פחות תוצאות

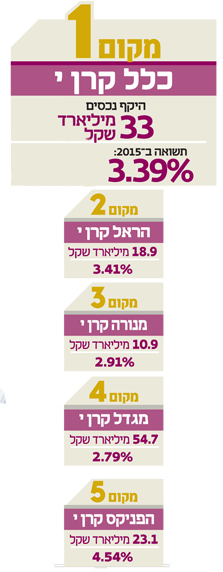

ב־2015 בלטו בדירוג מנהלים שלהם קרן אחת בכל קטגוריה. הדירוג, שבוחן תוצאות של שלוש שנים, הושפע מההתכווצות שרשם חלק גדול מהשוק בשנים 2014–2015

דירוג "מגזין כלכליסט" ו־IFO, שבוחן תוצאות של שלוש שנים, כלל הפעם את תוצאות 2014, שבה אפיק האג"ח החל להיחלש; ואת תוצאות 2015, שבה תעשיית הקרנות התכווצה לראשונה מתחילת העשור, והיא ממשיכה להתכווץ גם לתוך 2016, בעקבות התנודתיות בשווקים.

סביבת הריבית הנמוכה הובילה גם ב־2015 לעלייה בנטילת הסיכון: קרנות אג"ח כללי עם עד 10% מניות פדו כספים, ומנגד את הגיוסים ב־2015 הובילו קרנות אג"ח כללי עם עד 20% מניות וקרנות אג"ח כללי עם עד 30% מניות.

ב־2015 התחזקה מגמת נטישת הניהול האקטיבי, גאוותה של תעשיית הקרנות אל מול תעשיית תעודות הסל, והתגבר המעבר לקרנות מחקות, שבסוף 2015 היו יותר מ־13% משוק הקרנות. במבט רחב יותר על הניהול הפאסיבי, תעשיית תעודות הסל התכווצה ב־12%, אך גם בה ניכרה הנהירה לתעודות המסוכנות יותר, והאפיקים שדווקא צמחו ב־2015 היו התעודות הממונפות ותעודות אג"ח חו"ל.

בדירוג השנה בלטו המנהלים המתמחים, אלו שמנהלים קרן אחת בקטגוריה (בניגוד למנהלים המחזיקים בכל קטגוריה כמה קרנות שבדרך כלל מנוהלות באסטרטגיות הפוכות). מור, שהגיע למקום הראשון, עשה זאת בזכות התוצאות בקרנות המנייתיות ובקרנות המעורבות. אלומות, שזכה במקום השני בדירוג, בלט בקרנות האג"ח.

שוחחנו עם אלי לוי, מנכ"ל מור קרנות נאמנות:

אתם כבר לא בית השקעות קטן, למה אתם נשארים רק בקרנות ובניהול תיקים?

"פוקוס. כשיגיע הזמן נתרחב".

מה אתה אומר על היוזמה להשקת קופת גמל חדשה, שאפשר למשוך ממנה את הכסף עוד לפני גיל הפרישה? זו הזדמנות עבורכם?

"אנחנו עדיין לא יודעים איך תיראה החקיקה הסופית של המוצר הזה, אבל ההגבלה של ההפקדות ל־100 אלף שקל בשנה הופכת אותו לפחות רלבנטי עבורנו".

למה אתה לא פותח ארבע קרנות בכל קטגוריה, כמו המתחרים?

"מערכות הדירוג של הבנקים מתחילות להתמקד גם בריבוי קרנות בקטגוריה, ולהערכתנו יהיו מנהלי קרנות שאפילו ייקנסו על כך. גם ללקוח מגיע שיוצע לו מספר מצומצם של קרנות בכל קטגוריה ושלא יהיו באותה הקטגוריה מוצרים שונים, שהמשמעות בזה היא שחלק מהלקוחות לא יקבלו את המוצר הכי טוב שלנו".

איפה אתה רואה הזדמנויות?

"האפיק הצמוד מעניין. ציפיות האינפלציה הגלומות פסימיות מדי לטעמנו, המדד מגלם אינפלציה שלילית בטווחים הקצרים. מספיק שהיא תהיה אפס, והרווחנו".

מה הציפיות משוק המניות?

"אפשר למצוא בת"א־100 חברות שנסחרות במכפילים של 12–14, שצומחות בשיעור חד־ספרתי גבוה בהכנסות וברווח. זו רמת מכפילים סבירה, ובהתחשב באלטרנטיבות זה

אפיק מעניין.

"גם הבנקים הם אפיק אטרקטיבי: למרות הכותרות השליליות הם מרוויחים הרבה כסף ונסחרים ב־0.5–0.8 על ההון. כדאי גם לבדוק את הנדל"ן המניב, על רקע סביבת הריבית הנמוכה, תשואות הדיבידנד שחלק מהחברות בענף מעניקות והצמיחה החיובית".

חיובית, אבל לא גבוהה מאוד.

"ביחס לאירופה ולעולם המפותח אנחנו צומחים בסדר גמור. בסופו של דבר הכל זה שאלה של אלטרנטיבות".

צמודים בצמרת

בדירוג קרנות הפנסיה ובדירוג ביטוחי המנהלים, הראל וכלל נמצאות במקומות הראשונים, ומציגות תוצאות דומות בכל טווחי הזמן שנבדקו. בביטוחי המנהלים, למגדל תשואה מרשימה לאורך עשר שנים, אך היא נחלשה בטווחי הזמן הקצרים

קרנות פנסיה:

בשנים האחרונות הפכו קרנות הפנסיה למוצר מרכזי בחיסכון לטווח ארוך, והן גדלות במהירות. כלל פנסיה (במקום השני) הציגה ב־2015 תשואה נמוכה מזו של מבטחים החדשה של מנורה (במקום השלישי), אך היא דורגה גבוה יותר כיוון שהיא עדיפה בטווחי הזמן הארוכים יותר ממבטחים החדשה. בהסתכלות לעשר שנים ישנו פער משמעותי בין התשואות של הראל פנסיה וכלל פנסיה (שקרובות זו לזו) לבין התשואה של מבטחים החדשה. הפניקס פנסיה, שבטווח הארוך מציגה תשואות חלשות, עברה את מגדל בדירוג בזכות ביצועים חזקים יותר בשנים האחרונות.

בענף הפנסיה התחרות מושכת את דמי הניהול מטה. אולם הנהנים מכך הם חוסכים בעלי כוח מיקוח, ששכרם גבוה או עובדים תחת מעסיקים גדולים. שאר 750 אלף החוסכים משלמים דמי ניהול מקסימליים. כדי לטפל בכך אגף שוק ההון פרסם מכרז לבחירת "קרן ברירת מחדל" (שהפכה לשתי קרנות), שתקלוט חוסכים שהמעסיק לא דאג עבורם לדמי ניהול מוזלים. בדרך, המכרז אמור לתת עדיפות לקרנות הקטנות ולשבור את הריכוזיות של הקרנות הגדולות בענף. באופן טבעי, שלוש הקרנות הגדולות (מבטחים החדשה, מקפת של מגדל וכלל פנסיה) מתנגדות לרפורמה, וכך גם המעסיקים שחוששים לאבד את השליטה בניהול מכרזי הפנסיה.

שוחחנו עם אמיר הסל, מנהל השקעות ראשי ומשנה למנכ"ל בחברת הראל. הסל מנהל באותה האסטרטגיה את כל המוצרים ארוכי הטווח – הגמל, הפנסיה וקרנות ההשתלמות. בדירוג "מגזין כלכליסט" ו־IFO, הובילה הראל את קרנות הפנסיה ובלטה גם בדירוג ביטוחי המנהלים.

שנת 2016 התחילה לא טוב בשווקים, מה זה אומר מבחינתכם?

כמשקיעים ארוכי טווח אנחנו בעיקר מחפשים הזדמנויות - לבדוק איפה הירידות לא מוצדקות מבחינה כלכלית. מקום אחד שבו יש הזדמנויות הוא שוק החוב בארה"ב. החששות מהשפעות מגזר הנפט גררו מטה חוב של הרבה חברות, גם כאלה שלא מושפעות מהסקטור, והמרווחים נפתחו. יש שם הזדמנויות מעניינות.

זו תקופה טובה לכם, הרגולטורים עושים הרבה צעדים כדי לאפשר לכם להיכנס לתחרות בשוק האשראי.

"ההזדמנות הכי טובה שהרגולטורים יצרו לנו היא הגדלת דרישות ההון לבנקים, שגורמים להם להיות פחות אגרסיביים בעסקאות".

לאחרונה עשיתם עסקה לשיתוף במשכנתאות עם בנק לאומי, האם בעתיד אתם מתכננים לעשות את זה לבד?

"כרגע הדרך הנכונה להיכנס לתחום היא שיתוף".

זו עסקה מפתיעה. בשנה שעברה כל המוסדיים אמרו שאין בכלל בשר במשכנתאות.

"ראשית, השנה עלו המרווחים. חוץ מזה, הצורה שבה נבנתה העסקה, כשבנק לאומי מתפעל את המשכנתאות, חוסכת לנו עלויות ונשאר רווח גדול יותר, ולבסוף הסיכון בענף, למרות מחירי הדיור הגבוהים, לא גבוה - בגלל ההגבלות על גובה המינוף שאפשר לקחת. לכן ביחס סיכון־סיכוי זה מעניין".

למה בניתם את העסקה 50:50 עם לאומי? במסלול של איגוח יכולתם לקבל נתח גדול יותר מההלוואות.

"אנחנו רוצים שתהיה זהות אינטרסים מלאה בינינו לבין הבנק, ולא רק שלא יהיה לו 'סיכון מוסרי'".

ביטוחי מנהלים

את דירוג ביטוחי המנהלים בקרן י' מובילה כלל. אף שבשנה האחרונה הראל השיגה תשואה טובה יותר, ישנו פער לטובת כלל בטווחים הארוכים־יותר שנכללו בדירוג, ובעיקר בביצועים לאורך עשר שנים - אם כי שתי החברות מציגות תוצאות די צמודות לאורך כל תקופות הזמן. מגדל, שהציגה את התשואה הגבוהה ביותר לטווח של עשר שנים, מציגה חולשה בטווחי הזמן הקצרים יותר.

תזוזות הכספים בביטוחי המנהלים מועטות, אך מינואר 2016 חברות הביטוח יכולות להציע למבוטחים לעבוד אליהן, אם הן שומרות על המקדם המובטח שקיים בפוליסה. עד כה היחידה שהרימה את הכפפה היא הכשרה חברה לביטוח, שממתינה לאישור הפוליסה שלה בפיקוח. בשלב זה טרם נרשמה תזוזה של כספים.

"2016 הולכת להיות שנה אלימה בתנודות שלה, כבר הבנו את זה עוד ב־2015. מכאן נגזר צורך מהותי בזהירות ובמעקב מקרוב מאוד אחר הצעדים הרגולטוריים.

"אנחנו מנהלים כסף ארוך טווח, ומשתדלים שהניהול שלו לא יהיה כמו ניהול של קרנות נאמנות עם הטבת מס", אומרת ענת לוין, מנכ"לית כנף, זרוע ההשקעות של כלל ביטוח.

מה זה אומר?

"לנכסים לא סחירים יש היום פרמיות גבוהות מאוד, והדבר המתבקש בניהול הוא להתעמק בהם. התשואה על הכסף של הפנסיונרים צריכה להגיע לא מתזמון נכון של המסחר ומניצול הזדמנויות פה ושם, אלא מאיסוף פרמיית האי־סחירות לטווח ארוך — וזו פרמיה שאי אפשר לקבל בשום מקום אחר".

אז למעשה אנחנו במצב מצויין, בתקופה של הזדמנויות.

"לא בדיוק. בעולם תנודתי ומול כניסה מתמדת של ניוד כספי החיסכון, זה קשה. הבעיה היא שתיק לא סחיר הוא לא נזיל, ואם אפשר למשוך כסף בכל עת, אי אפשר לנהל את זה ולהשיג את המקסימום מפרמיית האי־סחירות. זה כמו שעולים על כביש תל אביב־חיפה ונוסעים ב־120 קמ"ש — אני יכול לרדת במחלפים מסוימים, בנתניה, בחדרה, בזכרון יעקב, אבל אני לא יכול לצאת מתי שבא לי. שום שר תחבורה לא היה מאפשר הקמה של אוטוסטרדה כזאת".

למה בעצם לא מספיק לנצל את ההזדמנויות שנובעות מהתנודתיות בשווקים?

"צריך לנסות לנצל את התנודתיות של השווקים בשוליים, אבל זו לא יכולה להיות המהות של השקעת כספי עמיתים לטווח הארוך. גם במבט קדימה הריביות בעולם לא יהיו גבוהות מדי בשנים הקרובות. הוא צריך עוד להתאושש ולשלם חוב שהמשיך להתנפח אחרי 2008, והמשמעות היא שהריביות הנמוכות כאן בשביל להישאר, בין אם הריבית בישראל תהיה 0% או 0.5% או תעמוד על 0.75%. כלומר, בהשקעה בנכסים חסרי סיכון אין אפשרות להשיג תשואה. זה גם תומך בתפיסה של השגת התשואה בגביית פרמיות אי־סחירות".

איך את מסבירה את התנודתיות בשווקים?

"הן נובעות מהעובדה שיש הרבה כסף בשווקים, אבל הנזילות בעייתית. גם העולם הסחיר הפך לפחות נזיל — בגלל רגולציה חברות קנו אג"ח ושאבו סחורה מהשוק — וגם כל הבנקים המרכזיים הומוגניים בחשיבה: מגבלות ההון שמוטלות על המוסדות הפיננסיים די זהות בכל העולם. שוק מתקיים כשיש דעות שונות, כשכל אחד מתמחר את הסיכון אחרת. אבל כשיש הומוגניות כולם זזים לאותו הכיוון, בכל העולם. ראינו את זה ב־2015, כשהאג"ח הממשלתיות הגרמניות ירדו בדרמטיות בשבוע אחד, על אף שהן נחשבות לנכס בטוח. אצלינו קוראים לזה 'תיאוריית כיסי האוויר'".

אז מה הציפייה שלך מהבנקים המרכזיים?

"הצמיחה הנמוכה הופכת להיות בעיה. אני מקווה שבמהלך 2016 הבנקים המרכזיים ייגמלו בהדרגה משימוש בלבדי בכלים מוניטריים כמו ריבית, ויתחילו לאמץ פתרונות פיסקליים רחבים, כמו מיסוי, כדי לעודד צמיחה. ה־OECD כבר התחיל לדבר על זה השנה. יש חברות ענק שמייצרות רווחים, ואין מקום פיזי שבו הן משלמות מס. זה אתגר עצום למסות אותן".

קופות גמל

המודל הצ'יליאני, שאומץ השנה בישראל, מסמן שינוי עמוק בשוק הגמל. במשך שנים האחריות לסיכונים בגמל הוטלה על העמיתים, אבל בפועל הסיכונים נוהלו על ידי מנהלי השקעות שהגדילו את החשיפה למניות בצורה לא מבוקרת. אחרי המשבר של 2008, כשהעסק התפוצץ והחוסכים המבוגרים נפרדו מחסכונות רבים, קופות הגמל נדרשו להתאים את הניהול לגיל החוסך (המודל הצ'יליאני): חוסכים צעירים יקבלו תיק פנסיוני בסיכון גבוה יחסית עם רכיב מנייתי גדול, וחוסכים מבוגרים יקבלו תיק פנסיוני בסיכון נמוך יותר עם חשיפה מצומצמת למניות. אבל השינוי שעובר ענף הגמל במסגרת אימוץ המודל הצ'יליאני מקשה את ההשוואה בין הקופות השונות, שכן הקופות שעוברות להתנהל לפי המודל נסגרות או משנות את שמן. בין המקומות הראשונים בדירוג ישנן קופות שנסגרו למצטרפים, ותחתן יתחילו לפעול השנה קופות חדשות, מופרדות לפי גיל. אגב כך, מותגי הגמל שהמוסדיים רכשו מהבנקים, כמו גדיש, תמר או עוצמה, הולכים ונחלשים. בדירוג קופות הגמל מעניין לראות שפסגות גדיש, שבעבר נתפסה כקופה סולידית, השקיעה רבע מכספי העמיתים בסוף 2015 במניות, ו־20% באג"ח קונצרניות. פסגות גדיש בלטה בדירוג בטווחים הקצרים, כאשר אטשולר שחם, בלט בדירוג בטווחים הארוכים.

| |||

"התנודתיות בשווקים עלולה להימשך בטווח הזמן הבינוני, ולכן יש חשיבות גוברת לשינויים בניהול ההשקעות במסלולים לגילים יותר מתקדמים: צריך להקפיד על פיזור יותר רחב של נכסים, גם פיזור גיאוגרפי וגם על פני סקטורים", אומר ניר מורוז, מנהל השקעות ראשי בפסגות.

"צריך להיות יותר נזילים כדי לנצל הזדמנויות, בייחוד כשמכשירי השקעה פסיביים זורקים סחורה בלי הבחנה. אנחנו מקפידים על אחזקה בחברות לא ממונפות, עם מודלים עסקיים חזקים".

האפיק הקונצרני אטרקטיבי בעיניך?

"אנחנו מחזיקים חברות בדירוגים גבוהים יחסית, במח"מים לא ארוכים. במקרה הכי גרוע נחזיק עד הפדיון ונקבל את הכסף חזרה".

שוק האשראי משתנה עכשיו. בשוק החדש, הבנקים הם שותפים שלך או מתחרים שלך?

"אני מעדיף לראות אותם כשותפים, וגם הם רואים את זה ככה: אנחנו מקבלים לא מעט פניות מבנקים לשתף פעולה בסינדיקציות.

"בעתיד הם יהיו מתחרים יותר חזקים; כרגע יש להם מגבלות הון שכובלות אותם".

מה החסם הכי גדול שעומד בפניכם להשקעה באשראי צרכני?

"יש דרישה של תשתית וידע נצבר בתחום. לבנקים כבר יש אותם, ואצלנו הם בתהליך בנייה".

איפה יש הזדמנויות?

"בארה"ב; וגם בישראל, משום שהבנקים מוגבלים במתן אשראי עד שיסיימו לבנות את ההון שלהם, יש לנו הזדמנויות לעסקאות אטרקטיביות".

תחום האנרגיה אטרקטיבי?

"לא באופן גורף. לטעמי, השקעה בו צריכה להיעשות באמצעות מנהלים מתמחים חיצוניים".

איך ייראה שוק המניות בישראל ב־2016?

אנחנו מצפים לתשואה חד־ספרתית, 6%–7%. זה יותר מתשואת האג"ח, אבל עדיין לא מצדיק השקעה נרחבת באפיק התנודתי הזה".