כשהכל מתנדנד, רק החוב יציב

חוב משקי הבית הגיע לשיא חסר תקדים של 475 מיליארד שקל בסוף 2015. במבט ראשון נראה כי ביחס לכלל נכסי הציבור ולצמיחה באוכלוסייה ובהשוואה למדינות זרות מצבנו לא כל כך רע. אבל צלילה אל הנתונים מראה אחרת

בשבוע שעבר התפרסמו חובות משקי הבית הישראליים לסוף 2015 שהגיעו לשיא של 475 מיליארד שקל, עלייה של 6.7% בשנה אחת.

כמו בכל פעם שנכתב על הנושא, החלו לצוץ טענות נגד, שלפיהן הנושא של חובות משקי הבית פחות מטריד מכפי שהוצג, ושלא הוצגו נתונים נוספים שהיו שמים את החובות בפרופורציה הראויה להם.

הנה ניסיון להתמודד עם טענות הנגד.

טענה ראשונה

נו, בסדר, החובות גדלים, אבל גם הנכסים של הציבור

זו טענה לגיטימית, אבל יש לפחות שלוש סיבות מדוע היא אינה רלבנטית. ההשוואה של נכסים (כלומר, של החסכונות וההשקעות של הציבור) אל מול החובות נועדה לבדוק אם לאדם יש מספיק נכסים למכור בשביל לכסות את חובותיו במידת הצורך. אם מראים שהנכסים אינם רלבנטיים לחובות, מכל סיבה שהיא, הרי שההשוואה הזו אינה רלבנטית גם היא. אז הנה.

לפי נתוני בנק ישראל, מתוך כלל הנכסים של הציבור רק 25% בערך הם נזילים, כלומר שניתן למכור אותם בשביל לכסות חובות במידת הצורך (כל החסכונות האחרים, ובעיקר החסכונות לפנסיה, פשוט אינם רלבנטיים להשוואה הזו). נכון לסוף 2015, זה אומר משהו כמו 800 מיליארד שקל. זה אמנם הרבה יותר מהחובות (68% יותר), אבל קצב הגידול הוא שמשנה. חובות האשראי הצרכני גדלו בשנה האחרונה בכמעט 7.5%. הנכסים הנזילים של הציבור לא רק שלא גדלו, אלא אפילו ירדו טיפונת (0.1%-). שווי הנכסים והחסכונות עולה ויורד, אבל החובות לא. אם יש לך מניות בשווי של מיליון שקל וחוב של מיליון שקל, לכאורה הכל תותים. בפועל, ערך המניות יכול להיחתך בחצי, או כמה שזה לא יהיה, והחוב יישאר כמו שהוא ולא יהיה איך לכסות אותו במידת הצורך.

ולבסוף, ההסתכלות הזו היא הסתכלות מאקרו. זה שיש X נכסים בצד Y חובות עוד לא באמת עוזר למי שיש לו רק הלוואה אבל אין לו שום פיקדון בבנק או איזו קרן נאמנות בצד. ואת הפירוט הזה - למי יש חסכונות ולמי יש הלוואות ולמי יש גם וגם - את הפירוט הזה בנק ישראל לא יודע להציע. בינתיים. ולכן, הטענה אינה רלבנטית.

טענה שנייה

נו, בסדר, החובות גדלים, אבל גם האוכלוסייה גדלה

נכון, כי אין נתונים של החוב הממוצע למשק בית. כלומר, אנחנו יודעים לחלק את כלל החובות בכלל משקי הבית בישראל, אבל נתוני מספר משקי הבית נכונים רק לסוף 2014.

ואפילו אם נחלק זה בזה בשביל לקבל סדר גודל (זה יוצא משהו כמו 188 אלף שקל בממוצע למשק בית ב־2014), ואפילו אם עושים את אותו הדבר לשנים קודמות בשביל לקבל מגמה ארוכת שנים, עדיין יש שתי בעיות.

ראשית, החוב הממוצע למשק בית נמצא במגמת עלייה. ב־2013 הוא עמד על 181 אלף שקל למשק בית, ב־2012 על 174 אלף שקל למשק בית, וב־2011 על 168 אלף שקל למשק בית. זה גידול של 11% בחוב הממוצע למשק בית בתוך ארבע שנים (וכאמור, אין נתונים על מספר משקי הבית ל־2015).

שנית, הנתון הזה - חוב ממוצע למשק בית - לא מספר שום דבר על העולם. כי משק בית שיש לו חוב של מיליון שקל, ומשק בית שאין לו חוב בכלל, הממוצע של שניהם הוא חוב של 500 אלף שקל. אבל זה לא קשור למציאות, ולכן גם הטענה הזו כלל לא רלבנטית.

טענה שלישית

החוב גדל, אבל בהשוואה בינ"ל מצבנו מצוין

אז זהו, שלא ממש. במשך הרבה זמן בנק ישראל טען בדיוק את הטענה הזו. שזה נכון שהחובות שלנו גדלים, אבל ביחס לתוצר של המשק כולו, בהשוואה בינלאומית, אנחנו ממש ממש בסדר. אבל ממש לאחרונה בנק ישראל שינה את העמדה שלו לחלוטין.

זה מופיע באופן רשמי בדו"ח היציבות הפיננסית של הבנק, וגם בעל פה בראיון שנתן לנו ראש מחלקת המחקר בבנק ישראל פרופ' נתן זוסמן ואפילו בנאום של נגידת בנק ישראל ד"ר קרנית פלוג.

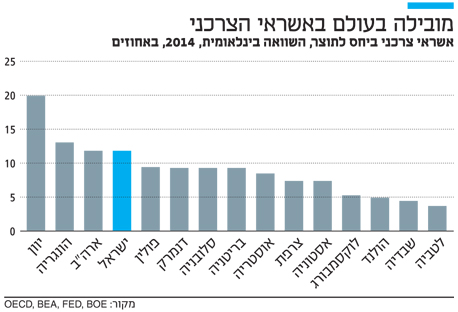

בתמצית, אם מסתכלים על כלל החובות של הישראלים ביחס לתוצר, נכון - אנחנו נמוכים בהשוואה בינלאומית. יש מדינות שנמצאות במצב הרבה יותר רעוע. אבל, וזה אבל חשוב, אם מסתכלים רק על נתח החובות שאינם משכנתאות (הלוואות לכל מטרה, המינוס בבנק וכו') ביחס לתוצר, אזי בהשוואה בינלאומית מצבנו כלל לא משהו. אנחנו ברמה גבוהה מזו של מדינות אירופה, ואנחנו קרובים לרמה של הצרכן האמריקאי.

טענה רביעית

החובות גדלים כי הריבית אפסית. לכן זה גם לא נורא

מה שהטענה הזו אומרת הוא שהגידול בחובות הוא גידול נורמלי, לנוכח העובדה שמחיר הכסף - הריבית - הפך להיות זול יותר. זה פשוט הגיוני יותר לקחת הלוואה כשמחיר הכסף כל כך נמוך. בזמן שהטיעון הזה אולי רלבנטי בכל מה שנוגע למשכנתאות, לא מובן עד הסוף איך הטיעון הזה רלבנטי ליתר החובות.

הריבית על המינוס בבנק נעה בין 8% ל־14%, הריבית על ההלוואות של חברות כרטיסי האשראי נעות בין 6% ל־11% בממוצע, והריביות על הלוואות צרכניות של הבנקים הן בסביבות 6%–8%, הריבית הממוצעת של מימון ישיר היא כ־8.5%.

אז נכון, אם הריבית במשק היתה גבוהה יותר, הריבית על ההלוואות האלה היתה אפילו גבוהה יותר אבל זו ממש לא ריבית אפסית.

ומלבד זה, הטענה הזו בעצם רק מחזקת את הטענה שלנו. חלק גדול מההלוואות צמוד לריבית הפריים, וריבית הפריים יכולה (בעיקר) רק לעלות. מה שאומר שבעתיד אנשים ישלמו יותר על ההלוואות שהם לקחו בריבית האפסית הזו והיכולת שלהם להחזיר אותן תהיה מצומצמת יותר, בוודאי אם יהיה גם מיתון והם יאבדו את מקום העבודה.