ממנפים את עצמנו לדעת

יוקר המחיה מקשה על חלק גדול מהציבור להתנהל ללא אשראי, אבל התמכרות משקי בית רבים לריבית הנמוכה עלולה להתגלות ככואבת בעתיד

"שלום, מדברת שרון מחברת... רצינו להציע לך הלוואה". נשמע מוכר, לא? מאות אלפי משפחות מקבלות בשנתיים האחרונות טלפון כזה. הנציגים מהבנק/ מחברת כרטיסי האשראי/ מספקי אשראי חיצוניים/ מקרנות הפנסיה/ מקרנות ההשתלמות/ מעולם לא נשמעו נחמדים, אסרטיביים ומזמינים כמו נציגי ההלוואות. קחו, רק תיקחו. זה יעשה לכם טוב.

ההפצצה הארטילרית הזו מגיעה מכל הכיוונים - החל בפרסומות בטלוויזיה ובקולנוע, דרך הצעות הלוואה שמזנקות היישר ממסך הפתיחה בכניסה לחשבון הבנק, עוד לפני שהצלחת לעכל את נתוני המינוס האחרונים, וכלה בטלפון ההוא מנציגת נותן האשראי. זה קורה מכיוון שמחיר הסחורה (במקרה זה, המחיר הוא הריבית והסחורה היא הכסף) נמוך. פתאום הלוואה לא נתפסת כדבר מפחיד שגדל בקצב מפלצתי, אלא משהו שאפשר בקלות לעמוד בתשלומי ההחזר שלו. אז למה לא לקחת?

במקום אשראי גבוה למעט טייקונים

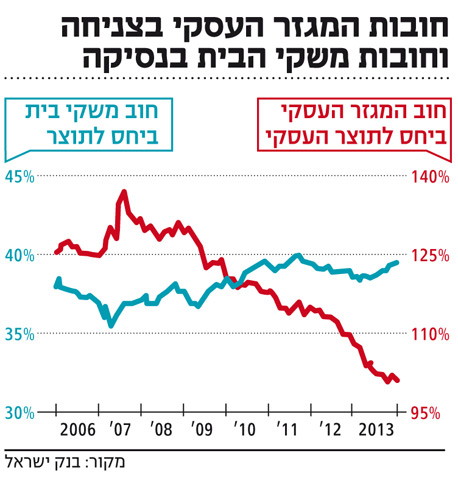

זה קורה גם משום שהמערכת הבנקאית איבדה מאות מיליוני שקלים באשראי גרוע שחילקה לסקטור העסקי. היא נפלה עם נוחי דנקנר, עם מוטי זיסר, עם יוסי מימן, עם מי לא. כולם אנשי עסקים גדולים שחבו לה מאות מיליוני שקלים שלא יחזרו לעולם. מעט לווים, הרבה מאוד כסף. מנגד, אצל משקי הבית, היעד המועדף על נותני האשראי הוא בדיוק ההפך: מעט כסף להרבה אנשים בסיכון נמוך. למה נמוך? מכיוון שכדי להיפרד ממאות מיליוני שקלים צריכים ליפול מאות אלפי משקי בית, והתרחיש שזה יקרה לא מאוד סביר. נתוני בנק ישראל לשנת 2013 הסוקרים את החוב במשק הישראלי מראים בדיוק את המגמה הזו. האשראי למשקי הבית בשנתיים האחרונות מזנק, ואילו האשראי העסקי צונח (ראו גרף).

מטריד לא פחות הוא התזמון שבו מתקשרים הנציגים הנחמדים שמציעים אשראי. בדרך כלל זה בדיוק בזמן שבו המינוס חצה רמה מסוימת. הסיבה היא שלנותני האשראי יש מידע מתי המינוס של הלקוח מעמיק ומתי הוא נזקק בדיוק למוצר שהבנק מוכר: ההלוואה. בצורה הזו, יכולת המיקוח של הלקוח כמובן קטנה, מכיוון שנותן האשראי יודע, במספרים, עד כמה הוא נואש. זה נשמע בערך כך: אני רואה שאתם במינוס גדול/ קיץ עכשיו, אולי אתם צריכים הלוואה לנסיעה לחו"ל/ תוכלו לרכוש מיד את הרכב שחלמתם עליו. אלו רק דוגמאות קטנות לדרכי השיווק של הנציגים הנחמדים.

עד כאן צד ההיצע. צד הביקוש מתנהל גם הוא באגרסיביות בשנתיים האחרונות. המשנה לנגידת בנק ישראל פרופ' נתן זוסמן ציין כשהציג את דו"ח בנק ישראל למשק הישראלי כי הצמיחה שהיתה כאן בשנה האחרונה היא צמיחה מוטת צריכה. השכר הריאלי במשק גדל רק ב־0.8% בשנה האחרונה, ואילו הצריכה הפרטית זינקה ב־3.7%. מכיוון שהגידול בצריכה לא מלווה בגידול דומה בשכר, מישהו צריך לממן את הפער הזה. בחלק מהמקרים המימון הוא באמצעות אשראי.

יוקר המחיה מקשה על הרבה מאוד משפחות להתנהל ללא אשראי. המשכורת כבר לא מספיקה לכלכל את רמת החיים שלה זקוקה משפחה, ומספיקה הוצאה אחת גדולה ולא צפויה כדי לטלטל את האקסל המשפחתי ולגרור מינוס מתמשך. חלק מהשקיעה הזו נגרם כמובן מהתנהלות כלכלית פזרנית, אך במקרים רבים התוצאה זהה: רצון עז לקחת אשראי. ככלל, אשראי אינו מילה גסה. עסקים לא היו יכולים להתקדם ולצמוח ללא אשראי.

משקי בית לא היו יכולים לרכוש בתים ונכסים אחרים ללא אשראי. הבעיה הקשה מתעוררת כשהאשראי נועד לממן צריכה, כלומר הלוואה שאין בצדה נכס שיכול להחזיר אותה. ההפך הוא הנכון: יש בצדה נכס שברור שהוא לעולם לא יצליח להחזיר אותו. הסיבה היא שאם היה למשק הבית מספיק כסף לצריכה הוא לא היה נאלץ לקחת הלוואה. אחרי שייקח את ההלוואה, ובהנחה שיכולת ההשתכרות שלו לא תגדל, משק הבית רק ילך ויידרדר. המשכורת קבועה, ההוצאות יגדלו בגובה ההלוואה וההכנסה הפנויה תקטן עוד יותר. במקרים רבים אין הכנסה פנויה, ולכן הגירעון הזה מעמיק פשוט את המינוס הקיים.

יהיה קשה להיגמל מהריבית הנמוכה

סיכום הדו"חות של בנק לאומי לשנת 2013 שחרר מיו"ר הבנק דוד ברודט אמירה מרתקת על מצבם של משקי הבית: "ההתמכרות הארוכה לשער ריבית ריאלי שלילי עלולה ליצור קושי בעיצוב מדיניות כלכלית בעתיד. הרבה יותר קל להוריד ריבית מאשר להעלות ריבית, אך כאשר יוצרו התנאים להעלאת ריבית, ויהיו כאלה, יהיה קושי למשקי בית שהתרגלו לשער ריבית נמוך להתאים עצמם מחדש, וכך נראה לחצים ציבוריים ופוליטיים כנגד העלאת שער הריבית. היציאה ממשטר הריבית הנמוכה תהיה כואבת", אמר ברודט, ביושר יש לומר. גם המפקח על הבנקים דודו זקן הבחין בבעיה: "אשראי זה כמו סם: כשהוא זול, אפשר להתרגל אליו בקלות. משק בית צריך להתבונן לטווח הארוך. אם הריבית תעלה, הבנק לא ייפגע כמו אלפי משפחות שלא יוכלו להחזיר את המשכנתא".

שימו לב לטרמינולוגיה: התמכרות. סמים. מסוממים. המתמכרים והמסוממים הם משקי הבית, הסם הוא הכסף הזול ומשווקי האשראי הם הדילרים. כמו בכל תהליך התמכרות, גם התהליך הזה, כפי שאומר ברודט, ייגמר בכאב. כדאי לחשוב איך נכנסים לגמילה כבר עכשיו.