הדי.ג'יי במסיבה הקונצרנית כבר עייף

המשקיעים שנכנסים כעת לקרנות הקונצרניות מגיעים לשוק שכבר זינק ב־36% בשנתיים. האם הם פספסו את עיקר המסיבה?

פט דורסי, אנליסט המניות הראשי בחברת המחקר מורנינגסטאר, כתב למשקיעיו בדו"ח החודשי האחרון כי לציבור המשקיע באמצעות קרנות הנאמנות ישנה נטייה כמעט מוחלטת "להגיע אחרון למסיבה". במילים אחרות, הציבור נוטה להשקיע בנכסים לאחר שהם כבר העפילו למחירי שיא.

האמירה של דורסי אמנם גורפת מאוד וכוללנית, אך לעתים נדמה כי האנליסט לא כל כך חוטא לאמת. בטור הפעם נבחן את קרנות הנאמנות המשתייכות לקטגוריית "אג"ח קונצרני והמרה". בשלושת החודשים האחרונים גייסו הקרנות הללו כמעט מיליארד שקל - וזאת למרות העובדה שמדובר בקטגוריה הנמצאת בתנופה מתמדת מאז תום המשבר הכלכלי, ושמשקיעה כיום בנכסים הנמצאים ברמת מחירים הגבוהה ביותר בעשור האחרון. האם ייתכן שהקרנות הללו מכניסות את המשקיעים למסיבה שכבר עברה את שיאה?

רבע מהקרנות צעירות

קטגוריית אג"ח קונצרני והמרה היא קטגוריה גדולה מאוד בישראל: 154 קרנות משתייכות אליה ומנהלות יחדיו יותר מ־18 מיליארד שקל. עובדה מעניינת נוספת היא שכרבע מהקרנות בקטגוריה נוסדו בשנתיים האחרונות בלבד. בממוצע, כל קרן מחזיקה בכ־115 נכסים על פי מדיניות השקעות משתנה: לצד קרנות סולידיות מאוד המשקיעות רק באג"ח קונצרניות בדירוגים גבוהים ושמדירות רגליהן ממניות, פועלות קרנות בעלות מדיניות השקעה מסוכנת, המשקיעות באג"ח קונצרניות לא מדורגות ושיש להן רכיב מנייתי גבוה ואסטרטגיות השקעה מגוונות שנועדו להשגת תשואה עודפת.

בשלוש השנים האחרונות רשמו הקרנות בקטגוריית אג"ח קונצרני והמרה תשואה מצטברת ממוצעת של כ־20%, כאשר 55 קרנות הצליחו להכות את הממוצע. דמי הניהול של הקרנות בקטגוריה עומדים על 1.17% בשנה בממוצע.

סביבה יקרה

ישנם כמה גורמים התומכים כיום בהשקעה באפיק הקונצרני: הסביבה הכלכלית משתפרת ונתוני הצמיחה המעודדים משמשים קרקע נוחה ליצירת רווחים אצל התאגידים. במקביל, נמשכת הירידה בחששות המשקיעים מפני תרחישים של חדלות פירעון. מנגד, הציפיות להמשך העלאות הריבית במשק ולהתגברות האינפלציה תומכות בהשערות שהשוק עומד בפני עלייה בתשואות לפדיון של האג"ח. נוסף על כך, בשנתיים האחרונות זינק מדד האג"ח הקונצרניות הכללי ב־36% כשרק בשנה האחרונה הוא הוסיף לערכו כ־10% - כך שייתכן מאוד שהקרנות בקטגוריית אג"ח קונצרני והמרה פועלות כיום בשוק שנעשה יקר מדי.

"הקטגוריה אכן פועלת בסביבה לא זולה", מודה אורי קרן, סמנכ"ל בחברת ילין לפידות קרנות נאמנות. בשיחה שקיים עם "כלכליסט" אמר קרן כי "הציבור נוהר לקטגוריה שפועלת בשוק שעלה מאוד, והתוצאה היא שיש פחות מציאות. נוסף על כך, בזמן האחרון רואים זליגה של משקיעים לאג"ח בדירוגים הנמוכים משום שהתשואה באג"ח האחרות היא נמוכה".

למעשה, החיפוש אחר תשואות גורם לכך שבעת האחרונה משקיעים רבים נוטלים סיכון עודף ומשקיעים בקרנות אג"ח לא מדורגות הנמצאות בסיכון גבוה יותר, כאשר ברמת המחירים הנוכחית נראה כי הם משלמים מחיר גבוה יחסית לסיכוי העודף.

יש הסבורים כי המשקיעים שמגיעים כעת למסיבה אכן החמיצו את רובה. לדעתם, ההזדמנות הגדולה לעשיית רווחים בשוק הקונצרני כבר חלפה, ושאחרי שנתיים של תשואות מרהיבות הגיעה זמנה של אסטרטגיה דפנסיבית יותר.

"בתחילת 2008", מסביר קרן, "האג"ח הקונצרניות היו מתומחרות גבוה מדי, במיוחד בכל הקשור לחברות נדל"ן שפעלו במזרח אירופה. תמחור הסיכונים היה לא נכון ומשם הגיעה הנפילה. אחרי הירידות הגדולות, כאשר השוק החל להתאושש, נוצרו אינסוף מציאות פשוט כי הציבור הזדרז למכור את כל מה שהיה לו. באותם ימים פעלנו באגרסיביות וקנינו אג"ח בסיכון ובתשואות גבוהות, ואכן ב־2009 השוק הזה עלה מאוד".

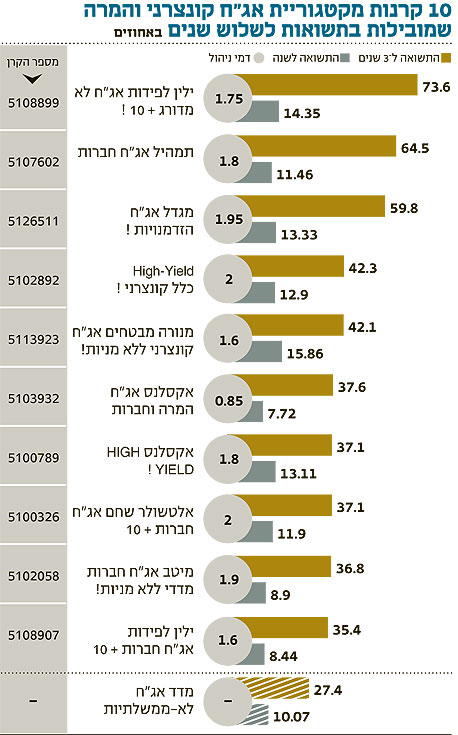

הקרן "ילין לפידות אג"ח לא מדורג + 10!", שהגיעה ראשונה בטבלת התשואות לשלוש שנים, הנה קרן בסיכון גבוה המתחייבת להשקיע לפחות 50% מנכסיה באג"ח לא מדורגות. התשקיף מאפשר לקרן להשקיע עד 30% משווי נכסיה באג"ח זרות ועד 10% במניות. לנוכח העליות החדות במחירי האג"ח הקונצרניות, קרן ציין שהוא נוקט כעת אסטרטגיה זהירה יותר לאחר שהפחית למינימום (במסגרת מגבלות התשקיף) את החשיפה לאג"ח מסוכנות. 50%–55% מנכסי הקרן מושקעים כעת באג"ח לא מדורגות, כ־20%–25% במזומן, קצת פחות מ־10% במניות והשאר באג"ח מדורגות.

מנהליה של ילין לפידות אג"ח לא מדורג + 10! יכולים להביט על ביצועיה בסיפוק: לקרן שיעור גבוה של "חבטות" (הכוונה היא למספר החודשים שבהם הקרן היכתה את מדד היחס בפרק זמן נתון, במקרה זה שלוש השנים האחרונות) וגם נתון ה־Upside Ratio שלה גבוה ועומד על 0.84 (כאשר הערך המקסימלי במדד זה הוא 1, ופירוש הדבר הוא שבפרק זמן נתון, הקרן תמיד עלתה יותר מהשוק בזמן של עליות). כל אלו מעידים על ניהול השקעות ראוי המניב תוצאות טובות למשקיעים.

קרן נוספת הראויה לציון לנוכח ביצועיה הטובים בתקופות של ירידות בשוק היא "אלומות ספרינט אג"ח מדורג ללא מניות". הקרן לא מככבת בטבלאות התשואות אך נתון ה־Downside Ratio שלה הנו מרשים ועומד על 0.73 (ככל שהערך מתקרב ל־1, פירוש הדבר הוא שהקרן ירדה פחות מהשוק בתקופה של ירידות). נתון זה מעיד על ניהול סולידי ועל יכולת טובה לצוף מעל לשוק בתקופות של ירידות. הקרן מחויבת להשקיע לפחות 75% מנכסיה באג"ח בדירוג BBB ומעלה, וב־2008 הטראומטית היא ירדה רק ב־0.58%. בשלוש השנים האחרונות היא הניבה תשואה של כ־30%.

קרן נוספת שיש לציין לטובה היא כלל אג"ח תאגידים המתבלטת בדמי הניהול הנמוכים שהיא גובה. הקרן ממוקמת

במקום ה־16 בטבלת התשואות לשלוש שנים (10.62%), וגובה דמי ניהול של 0.5% בלבד. שיעור החבטות שלה גבוה יחסית ועומד על 69.4% בשלוש שנים.

קטגוריית אג"ח קונצרני והמרה אינה פשוטה לניהול, במיוחד כשמדובר בהשקעה באג"ח לא מדורגות. ליקוט האג"ח המתאימות מתוך שוק גדול ומדידה עצמאית של רמת הסיכון שלהן דורשת היכרות מעמיקה עם החברות וניתוח מעמיק של המאזנים ושל ההיסטוריה הניהולית שלהן. נדמה שכעת, האתגר העומד בפני מנהלי הקרנות הוא גדול עוד יותר.

השורה התחתונה: רמת המחירים הנוכחית בשוק הקונצרני היא הגבוהה ביותר בעשור האחרון. לכן ככל הנראה הגיעה השעה לאסטרטגיה זהירה יותר. מוטב להקטין את שיעור החשיפה לאג"ח לא מדורגות ולאפיקים ספוקלטיביים אחרים.

IFO מפיצת מוצרי מורנינגסטאר בישראל