בדיקת "כלכליסט": הציבור דוהר לאג"ח המסוכנות

בנק ישראל מזהיר: האג"ח הקונצרניות בדירוגים הנמוכים הגיעו לרמות מחירים מסוכנות. אולם בעוד שגופי הפנסיה הקטינו את חשיפתם, הציבור מזרים כסף לאפיק זה דרך קרנות הנאמנות

"בחודש האחרון נמשכה הירידה במרווחי האג"ח הקונצרניות, ובעיקר בדירוגים הנמוכים" - משפט לקוני זה של בנק ישראל, שפורסם עם הודעת הריבית בשבוע שעבר, מגלה כי הבנק עוקב לאחרונה בדאגה רבה אחר ההתפתחויות בשוק איגרות החוב הקונצרניות בעלות הדירוגים הנמוכים, וראשי הבנק סבורים כי הן הגיעו לרמות מחירים מסוכנות. מאחורי משפט זה מסתתרת מציאות שצריכה להדאיג מאוד את כל המקורבים בדרך זו או אחרת לתחום האשראי החוץ־בנקאי, החל בגופים המוסדיים וכלה באדם מן השורה שחוסך ליום סגריר.

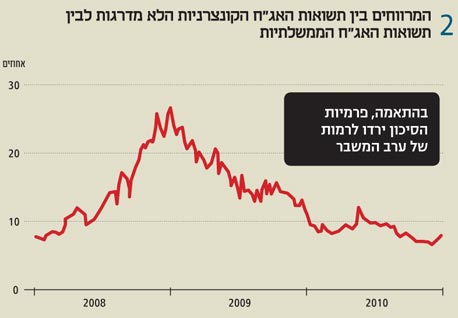

המרווחים שעליהם מדבר בנק ישראל בהודעתו הם הפערים בין התשואות של האג"ח הקונצרניות בעלות הדירוגים הנמוכים לבין התשואות של האג"ח הממשלתיות, לתקופות זהות. תשואות האג"ח עומדות ביחס הפוך למחירן בבורסה: כאשר מחירי איגרות החוב עולים, יורדות התשואות הגלומות בהן, ולהפך. וכאשר מרווחי התשואות קטנים, מצטמצמים במקביל גם פערי המחירים בין האג"ח הקונצרניות בעלות הדירוגים הנמוכים לבין האג"ח הממשלתיות, שהסיכון הגלום בהן הוא למעשה אפסי.

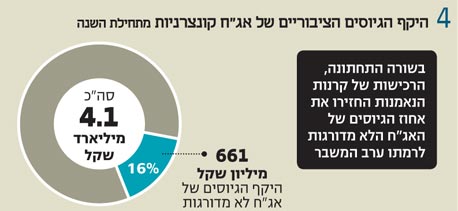

לכן, מה שאנשי בנק ישראל אומרים באותו משפט קצר הוא זה: איגרות החוב של החברות הפחות טובות במשק נסחרות כעת בתשואות נמוכות מדי, שמעידות על תמחור בחסר של הסיכונים הגלומים בהן. על כך מעיד גם הנתון הבא: בינואר 2011 היו הנפקות של אג"ח לא מדורגות בסיכון גבוה בסכום של 237 מיליון שקל - יותר מ־60% מההנפקות של אג"ח לא מדורגות בכל שנת 2010.

15% מההנפקות ללא דירוג

זו אינה הפעם הראשונה שבנק ישראל מזהיר מפני התפתחות בועה במחירי איגרות החוב הקונצרניות, ובייחוד אלה שאיכותן נמוכה. בפעם הקודמת הוא עשה זאת בסוף חודש מרץ בשנה שעברה. בהודעת הריבית שפרסם אז ציין הבנק כי "נמשך הגידול בהנפקות האג"ח הקונצרניות, אולם נמשכת הירידה בדירוג האשראי של החברות המנפיקות לאחרונה".

מה שעמד אז מאחורי אותו משפט היו ההתפתחויות הבאות: ברבעון הראשון של 2010 הסתכמו כלל הנפקות האג"ח הקונצרניות בכ־8 מיליארד שקל. לראשונה מאז תחילת המשבר הכלכלי, בוצעו בפרק זמן זה כ־15% מכלל ההנפקות בתקופה זו ללא כל דירוג. כ־10% נוספים מהאיגרות שהונפקו נשאו דירוג נמוך ברמה של BBB, וכל יתר האיגרות שהונפקו קיבלו דירוג A - הדירוג השלישי בטיבו.

החוסכים מזרימים כסף

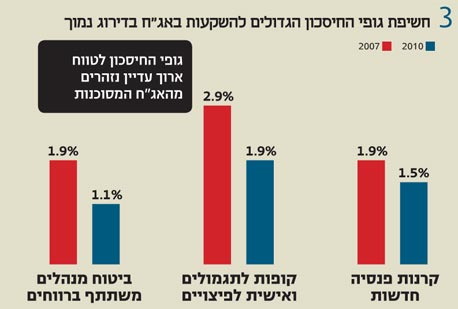

במהלך דיוני הריבית שהתקיימו בסוף חודש מרץ, עסקו חברי הנהלת בנק ישראל גם בנושא זה. השאלות שבהן הם דנו אז היו מידת ההשפעה של הריבית הנמוכה במשק על התפתחות מחירי הנכסים, ובהם איגרות החוב הקונצרניות, והאם המרווחים שבהם מונפקות איגרות החוב הקונצרניות בדירוגים הנמוכים, ואף ללא דירוג כלל, משקפים באופן הולם את הסיכון של החברות המנפיקות.

מאז אותו דיון של הנהלת בנק ישראל הלך המצב והורע. מנתונים שפרסם בנק ישראל בדו"ח האינפלציה האחרון, לפני שלושה שבועות, מתברר כי לאחרונה חזרו מרווחי האג"ח הקונצרניות ללא כל דירוג לרמתם בתחילת שנת 2008, לפני המשבר הכלכלי.

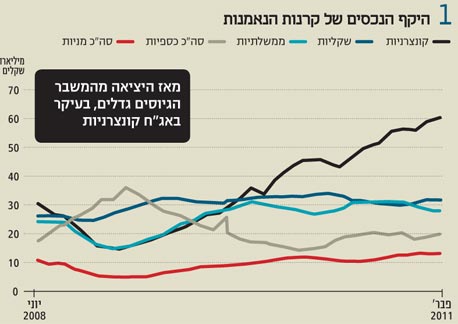

אחת הסיבות העיקריות לעלייה הנמשכת במחירי איגרות החוב בעלות הדירוגים הנמוכים היא העלייה בכמות הכספים שמזרימים החוסכים אל קרנות הנאמנות המתמחות באג"ח קונצרניות, הנמשכת כבר שנתיים רצופות. בתקופה זו באה העלייה בהיקפים הכספיים של קרנות נאמנות אלה בעיקר על חשבון הקרנות הכספיות, לצד יציבות שנרשמת בהיקפי הקרנות המתמחות באג"ח שקליות לא צמודות.

מנתוני בנק ישראל מתברר כי ערב המשבר הכלכלי הסתכמו נכסי הקרנות המתמחות באג"ח קונצרניות בכ־26 מיליארד שקל. בשיא המשבר, חודש דצמבר 2008, ירדו נכסי קרנות אלה לשפל של כ־15 מיליארד שקל; אולם מאז ועד היום הם נמצאים בעלייה כמעט מתמדת, וכעת הם מסתכמים בכ־60 מיליארד שקל.