סופר נוח: רשתות השיווק נאבקות פחות בגזרת המחיר - ויותר בגזרת הנוחות

רק שליש ממכירות שוק המזון מצוי במלחמת מחיר, והיתר נגזר בעיקר מהמאבק על מיקומים - כך קובעת סקירה של כלכלני דש ברוקראז'. עוד מסקנות מפתיעות: מניות רשתות השיווק השראליות יקרות מהמקובל בעולם, ופתיחת הרשת החדשה של המשביר תטרוף את הקלפים בענף

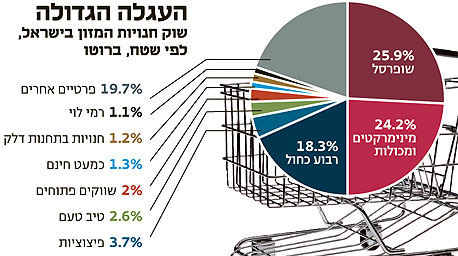

סקירת ענף הקמעונאות שפרסם אתמול בית ההשקעות דש ברוקראז', מעלה כמה מסקנות מפתיעות: ראשית, למרות הדיבור על מלחמת מחירים, מתברר שרוב השוק נאבק דווקא בגזרת הנוחות. שנית, רשתות השיווק הישראליות נסחרות לפי מכפיל EBITDA (רווח לפני הוצאות מימון, מס ופחת) גבוה מהמקובל בעולם. הסקירה, שנועדה להציב תג מחיר לרשתות השיווק הציבוריות (שופרסל, רבוע כחול, רמי לוי וכמעט חינם), ממליצה למשקיעים להעדיף השקעה במניות הרשתות הקטנות על הגדולות - זאת למרות מסקנה עיקרית הקובעת כי תחרות מחירים אינה מניעה את מרבית הפעילות בשוק.

37% - שיעור המכירות בשוק שנמצאות בתחרות מחירים בין הרשתות

לאור ריבוי רשתות ההבי דיסקאונט, ניתן היה לצפות שנתח השוק הנמצא בתחרות יהיה גבוה יותר - אך לפי סלייטר, מרבית השוק עדיין מונע מתוך נוחות. כיוון שכך, התחרות בין הסניפים היא יותר על מיקום מאשר על מחיר, כאשר תחרות המחירים מתנהלת בין סניפים החולקים אותם המתחמים.

40% - שיעור השוק שיהיה בתחרות מחירים, עם מחיקת שופרסל ביג

המהלך של מחיקת שופרסל ביג והסבת סניפיו לשופרסל דיל, חושף כי גם בשופרסל, רשת הקמעונאות הגדולה בישראל, הבינו שהתחרות בשוק מונעת או על נוחות או על מחיר, ובתוך כך החליטו להגדיל גם את נוכחות שופרסל אקספרס במרכזי הערים.

30 - כמות הסניפים המהווה קו פרשת מים מבחינת רשת רמי לוי

הרשת מונה כיום 20 סניפים, וצפויה להגיע ל־30 בסוף 2012. אז יעמוד לוי בפני הכרעה לא פשוטה: האם להמשיך להתרחב, צעד שיחייב להרחיב את הנהלת הרשת ויפגע ברווחיות שלה, או להתקדם בקצב צנוע יותר ולא להפוך לשחקן גדול.

16.4% - שיעור עלויות התפעול ברמי לוי

זהו השיעור הנמוך בענף - לעומת 19.8% בצים שיווק (כמעט חינם), 22.5% בשופרסל ו־25% ברבוע כחול. היעילות נובעת מכמה סיבות: הוצאות שיווק נמוכות יותר עקב אופי המיתוג והפרסום; עלויות מטה נמוכות יחסית לחברות הגדולות; והוצאות שכר דירה נמוכות, שנהנות מהטבה של בעל הנכסים שבהם יושבת החברה - חברה בבעלות פרטית של רמי לוי.

8.7 - מכפיל ה־EBITDA שלפיו נסחרות רשתות השיווק הציבוריות

בחו"ל, מכפיל ה־EBITDA הממוצע עומד על 6.7. המשמעות: מניות רשתות המזון בישראל יקרות יותר מהרשתות בעולם. "ההשקעה במניות בחו"ל מגלמת תשואה פוטנציאלית גבוהה יותר - אך בסיכון מאקרו גבוה יותר", מציין מחבר הסקירה, מאיר סלייטר. "עם זאת, מנקודת מבטנו, הפער בתמחור גדול מדי והחברות בארץ יקרות יחסית".

4%–5% - הרווחיות התפעולית המקובלת בעולם לרשת מזון

לדברי סלייטר, בעבר סימנו בשופרסל את הטווח הזה כיעד לתוצאות החברה. כיום, מבין הרשתות הציבוריות רק רמי לוי מצליח להביס את הנתון הזה, עם רווחיות תפעולית של 7%. בכמעט חינם ובשופרסל עומדים על רווחיות תפעולית של 4.5%, וברבוע כחול משתרכים מאחור עם 3.5%.

73.6 אלף שקל - המכירות למ"ר ברשת רמי לוי ב־2010 (צפי)

זה נתון מרשים, אבל אי אפשר להשוות בינו לבין הנתון המקביל ברשתות האחרות, בגלל אופן הספירה של המכירות למ"ר ברשת רמי לוי. בעת חישוב המכירות למ"ר, הרשתות הקטנות לא סופרות את שטחי המחסנים - ואילו רמי לוי מוסיף על נתון המכירות למ"ר גם מכירות סיטונאיות שהוא מבצע למכולות. לרשתות אחרות קיימת פעילות דומה, אך אצל רמי לוי היא משפיעה מהותית על נתון המכירות למ"ר.

21.9 אלף שקל - המכירות למ"ר בשופרסל ב־2010 (צפי)

לשם השוואה, ברבוע כחול צפויים, לפי דש ברוקראז', לסיים את 2010 עם מכירות של 18.7 אלף שקל למ"ר. בכמעט חינם (שמחשבת את הנתון ללא שטחי מחסנים) צפויים לסגור את השנה עם מכירות של 40.5 אלף שקל למ"ר.

85% - מהרכישות בשופרסל נעשות על ידי חברי מועדון הלקוחות

שופרסל מובילה את התחרות בתחום מועדוני הלקוחות, עם 1.4 מיליון חברי מועדון הלקוחות שלה. במקום השני ניצבת רבוע כחול עם מועדון לקוחות שמונה 800 אלף איש, ועם 65% רכישות מזוהות. לשם השוואה, מועדון הלקוחות של רמי לוי מונה 200 אלף לקוחות, ושל כמעט חינם כ־30 אלף בלבד.

3.5 אגורות - הרווח הנוסף של הרשתות על כל שקל מכירות של המותג הפרטי, לעומת מוצר חיצוני

להערכת סלייטר, "המותג הפרטי נמכר ברווחיות גולמית ממוצעת של כ־30%, לעומת רווחיות גולמית ממוצעת של כ־26.5% במוצרים האחרים. כשמוכרים במיליארדי שקלים בשנה, מדובר בהפרש משמעותי".

70 אלף מ"ר - התוספת לשוק עם פתיחת רשת השיווק שמקים המשביר לצרכן

המשביר צופה כי החל בשנה השנייה לפעילות רשת Cost 365, יעמוד היקף המכירות שלה על 2 מיליארד שקל בשנה, כלומר יתפוס נתח שוק של כ־3.5% משוק הסופרמרקטים. "המשמעות היא הגדלת ההיצע (שטחי המסחר) בשיעור גבוה יחסית, ברף העליון של שיעורי צמיחת הביקוש (שוק המזון)", מסביר סלייטר, "וקיים חשש להוצאת השוק משווי המשקל שבו הוא נתון".

75 - חנויות נוחות חדשות נפתחו על ידי חברות הדלק במהלך 2010

חברות הדלק גם בחנו יציאה של חנויות הנוחות מחוץ לתחנות הדלק, אך כרגע נראה שהמהלך אינו מביא לתוצאות שצריכות להדאיג את רשתות השיווק. גם המוצרים הנמכרים בחנויות אלה מעידים על כך שרשתות המזון יכולות לישון בשקט: כ־39% ממכירות חנויות הנוחות בתחנות הדלק הם סיגריות, ויותר מ־5% נוספים הם קפה ושלגונים בודדים.

פחות מ־1% - הנתח של מכירות באינטרנט, מכלל מכירות המזון ברשתות

בשופרסל כבר הציבו יעד של הכפלת המכירות באתר תוך חמש שנים, ברבוע כחול מדברים על צמיחה של פי ארבעה במכירות באתר תוך שלוש שנים, ורמי לוי עורך בימים אלה פיילוט לאתר המכירות שלו, כשהוא מעריך שמכירות מוצרים באמצעות האינטרנט יגיעו ל־15%–25% מכלל מכירות המזון בישראל תוך עשור. בדש ברוקראז' מזכירים כי המכירות באינטרנט אינן מגדילות את העוגה, אלא באות על חשבון רכישות בסניפים.