העולם הבא: לאן צועד העולם בתחום הפנסיוני

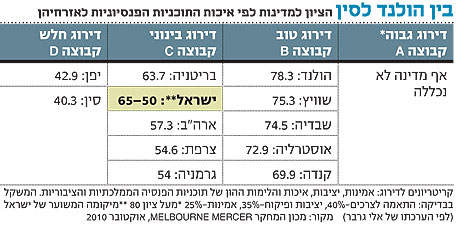

המערכת הפנסיונית של ישראל עדיין רחוקה באיכותה מזו של הולנד, המדורגת במקום הראשון בעולם. עם זאת, ישראל היתה יכולה להתברג באותה קבוצת דירוג עם ארה"ב, בריטניה וצרפת. "כלכליסט" מגיש: יום הפרישה, ישראל מול שאר העולם

בשבוע שעבר בישר שר האוצר יובל שטייניץ בקול תרועה רמה על רפורמה נוספת בעולם הפנסיה והגמל - הגבלה של דמי הניהול שיוכלו הקופות לגבות מהמבוטחים. צעד זה הוא שלב נוסף בעקבות רפורמת בכר, אשר הפרידה תחילה בין קופות הגמל לבנקים, והמשיכה בפתיחת אפשרויות הניוד בין אפיקים פנסיוניים.

במקביל, החיסכון החל להיות באחריותו של החוסך, במקום באחריותה של המדינה או מעסיקו. שינוי כזה מתרחש בכל העולם וישראל אינה יוצאת דופן בעניין. החוסך צריך להיות מעורב - להבין ולעקוב אחר החיסכון שלו. אלא שהבעיות המרכזיות שבפניהן ניצב כיום העולם אינן פוסחות גם על ישראל: הזדקנות האוכלוסייה, שמגדילה את כספי הפנסיה הנדרשים כדי לשמור על רמת חיים סבירה של האוכלוסייה המבוגרת, כאשר פחות ופחות צעירים יכולים לממן כספים אלו; ועלייה בתוחלת החיים.

"העולם נחלק מבחינה פנסיונית לשתי קבוצות עיקריות", אומר אלי גרבר, גרנתולוג פיננסי ומרצה בפקולטה לרווחה ובריאות באוניברסיטת חיפה. "מצד אחד יש את מדינות אירופה, אשר הלכו בעקבות הקמת תוכניות הפנסיה הממלכתיות בגרמניה בסוף המאה ה־19, לפיהן כל אזרח זכאי לפנסיה מהמדינה עם הגיעו לגיל 65. מצד שני יש את יתרת העולם המערבי, כשארצות הברית בראש, שם הפנסיה נקבעת לפי גובה הפקדות העובד". עם זאת, בכל המקרים, הביטחון הפנסיוני בעולם מתבסס על שלוש שכבות - גמלת הזקנה של הביטוח הלאומי, החיסכון בקרן פנסיה או קופת גמל והחיסכון האישי של כל אחד.

השינויים הדמוגרפיים עם הזדקנות האוכלוסייה בעולם, עם מה שנראה כסביבת ריבית נמוכה יותר מזו שהכירו הדורות הקודמים, מחייבים את גופי החיסכון הפנסיוני להיערך לכך, ואת הצרכנים לחשוב מחדש על גובה החיסכון החודשי שהם נדרשים לו להבטחת רמת חיים נאותה בפרישה. "לכך יש להוסיף את השינויים הטכנולוגיים העצומים של השנים האחרונות", אומר משה תמיר, משנה למנכ"ל מגדל. לדבריו, "אנו נעים בעולם הביטוח והפנסיה מעולם של דחיפה של מוצרים לעולם שבו אנחנו כחברות ביטוח צריכים לייצר ביקוש למוצרים שלנו".

נקודות הדמיון בין ישראל לעולם

רגולציה הדוקה: "בישראל מערכת רגולציה טובה שרצוי אפילו להגביר אותה", אומר גרבר. לדבריו, אחד היתרונות הוא שישראל היא מדינה צעירה יחסית בהשוואה לעולם, ורק 11% מהאוכלוסייה בה הם מעל גיל 65, בהשוואה ל־%20–25% במדינות אירופה". לדבריו, "מה שלא עומד לזכותנו הוא שבפנסיה תקציבית ובקרנות פנסיה ותיקות אנחנו מאוד דומים מבחינת סכומים לגירעון האקטוארי שקיים היום באירלנד. לכן, נראה שנצטרך ללכת בעקבות כל העולם ולהגיע לפנסיה בגיל 70 - מה שאומר שעדיף להתחיל לחסוך בגיל צעיר כדי לקצר את הפערים בין תקופת הצבירה לחיסכון לטווח ארוך לבין תקופת השימוש באותו חיסכון שהולכת ומתארכת. זאת בשעה שעל המדינה יהיה כנראה קשה מאוד לסמוך".

אין יותר הבטחת פנסיה לכל החיים: "השינויים הגדולים בעולם כוללים את סגירתן של תוכניות פנסיה המבטיחות 'גמלה לכל החיים', שהיו נחלתן של קבוצות עובדים חזקות (עובדי תעשיות הרכב בארה"ב לדוגמה) או תוכניות לאומיות (קרנות הפנסיה הוותיקות בישראל), ופתיחתן של קופות חדשות שבהן התשלום העתידי יהיה בהתאם לנצבר בקופה. זאת במקביל להעלאה הדרגתית של גיל הפרישה", אומר גרבר.

היועץ הפנסיוני תופס מקום מרכזי יותר: אחת הדרכים לפשט לצרכן את הבחירה בחיסכון פנסיוני היא באמצעות יועץ פנסיוני או סוכן ביטוח. מהבחינה הזו ישראל אינה שונה מהעולם. בארצות הברית, לדוגמה, מורגשת מגמה, ולפיה יותר ויותר אנשים הולכים לייעוץ פנסיוני תמורת תשלום. גם בישראל כניסת הבנקים לייעוץ פנסיוני חינם תגדיל את מספר היועצים הפנסיוניים.

יותר אמצעים דיגיטליים ונגישות למוצרים: בישראל ובעולם יש מאמץ להפוך את המוצרים הפנסיוניים לנגישים יותר לקהל באמצעות הטכנולוגיה. "בעבר הסתפקו הצרכנים בפחות מידע ובנגישות נמוכה יותר לחלופות בתוכניות השונות. עתה מייצרים פלטפורמה שנותנת להם ידע טוב יותר ושקוף יותר לגבי האפשרויות של הצרכן", אומר תמיר. "האמצעים הדיגיטליים מאפשרים לנו להנגיש טוב יותר את המוצרים המורכבים, באמצעות מחשבוני פנסיה שונים".

מדינות שמצבן גרוע משל ישראל

בריטניה: קשיחות יתר. התנאים לפנסיה מהמדינה קשוחים יותר מאשר בשבדיה, כצפוי. גיל הזכאות לפנסיה הוא 65 לשני המינים, נוסף על תנאי של 44 שנות עבודה ותשלומי חובה לגברים, ו־40 לנשים. גרבר מציין כי "השינויים הרבים במערכת הפנסיה הבריטית וטעויות בתכנון לטווח ארוך יצרו חוסר בהירות בתוכניות השונות, יחד עם תקנות מסובכות. נכון להיום ישנה מערכת שגם מומחים לפנסיה מתקשים להבינה".

ארה"ב: סרבול יתר. מ־1961 יש חיסכון פנסיוני, ואפשר להתחיל לקבל גמלה חלקית מגיל 62 וגמלה מלאה מגיל 67.

גובה הגמלה נקבע בהתחשב בכמה קריטריונים, כגון ממוצע הכנסה ריאלית של 35 שנות עבודה; השונות בגובה השכר וגיל תחילת קבלת הגמלה; הצמדת הגמלה למדד לאחר שהעובד הגיע לגיל 62. תשלומי הפנסיה החודשיים נמוכים מאלה שנחשבים לנורמה בישראל ומגיעים ל־12.4% מהשכר (17.5% בישראל).

ארגנטינה: קריסה במשבר. הרפורמה בפנסיה היא מ־1994, ומדובר במערכת משולבת הכוללת פנסיית חובה. אלא שהמערכת לא הוכנה כראוי וקרסה במשבר של 2001.

סין: מערכת נחשלת. המערכת הפנסיונית אינה מסוגלת להתמודד עם הזדקנות האוכלוסייה, ובשלב זה מנסה להבטיח יציאה מהגדרת "קו העוני" שתספק רק את "קערת האורז".

פולין: בעיות תפעול ויישום. ב־1998 הופעלה רפורמה הבנויה על תשלום נמוך הדומה לקצבת הזקנה מהביטוח הלאומי בישראל, ולפנסיה הבנויה על הפקדותיו של העובד. הפנסיה בסופו של דבר מינימלית ביותר ומאופיינת בבעיות תפעול ויישום כבדות.

פורטוגל: קרן הפנסיה הולאמה. בימים האחרונים הודיעה ממשלת פורטוגל, שעומדת בלחץ שקרוב למשבר כלכלי, על החלטתה להלאים את קרן הפנסיה של חברת הטלפונים הגדולה פורטוגל טלקום ולהעביר לרשותה את 2 מיליארד היורו שהיו בקרן הפנסיה.

אירלנד: הקרן עברה לממשלה. גם באירלנד המשבר הפיננסי נתן את אותותיו ואילץ את קרנות הפנסיה להעביר את כל היתרות - 10 מיליארד יורו - לממשלה, ובמקום זאת לרכוש אג"ח של הממשלה האירית. באופן כזה הממשלה יצרה החלפה של הנכסים הבטוחים. תהליך זה ממשיך מגמה שהחלה לפני כשנתיים, אשר במהלכן כבר הוצאו 15 מיליארד יורו מקרנות הפנסיה כדי להציל את מערכת הבנקאות.

לאן ישראל צריכה לשאוף

הולנד: במקום הראשון בעולם. גיל הזכאות 65 לגברים ולנשים והתשלום בגובה 70% מהשכר הממוצע במשק. אלא שהפנסיה ניתנת במלואה רק לאזרחים בעלי ותק של 50 שנה כאזרחי המדינה. תוכנית זו מדורגת כתוכנית הפנסיה הראשונה בעולם. עם זאת, לפני כשבוע הודיעה הולנד שבשל הצורך לעמוד בהלימות ההון ובדרישות הרגולטיביות היא מתכננת ב־2011 להעלות את גיל הפנסיה בשנתיים ולהוריד כ־10% מגובה הגמלה.

שבדיה: פנסיה ממלכתית גבוהה. תוכנית הפנסיה בשבדיה מורכבת משני רבדים. הרובד הראשון הוא ממלכתי ובא להבטיח פנסיה הגבוהה משמעותית מקו העוני, והרובד השני הוא פנסיה אישית, המבטיחה לאזרח שגר לפחות 40 שנה במדינה זכויות שונות. גיל הפרישה בשבדיה עוד נותר נמוך יחסית למדינות אחרות באירופה וניתן להתחיל לקבל גמלה בגיל 61.

סינגפור: סמל ליעילות. הממשלה רואה בפנסיה חובה לאומית וכל אזרח מפריש כל חודש לחיסכון, כשהתשלומים הנדרשים ממנו פוחתים עם התקרבו לגיל הפרישה המינימלי, העומד על 65. בגיל זה, האזרח יכול לבחור בין קניית גמלה חודשית בכסף שחסך או בקבלת כל הסכום שצבר עד אז בפעם אחת. עם זאת, הגמלה אינה לכל החיים אלא לטווח זמן מוגדר.

צ'ילה: מתוכננת היטב. המערכת פותחה בעזרת מומחים מאוניברסיטת הרווארד כשרמת הסיכון מותאמת לקבוצת הגיל. עם זאת, היא אינה מותאמת לעלייה הדרסטית בתוחלת החיים.