החוסך הנבוך: ארבעת השינויים הרגולטוריים המשמעותיים ביותר לפנסיונרים לעתיד

בשנים האחרונות הרגולציה בתחום החיסכון הפנסיוני עבדה שעות נוספות והותירה חוסכים רבים מבולבלים. "כלכליסט" ממפה את המהלכים הבולטים שביצע הרגולטור ובודק אם הצרכן הרוויח או הפסיד

1

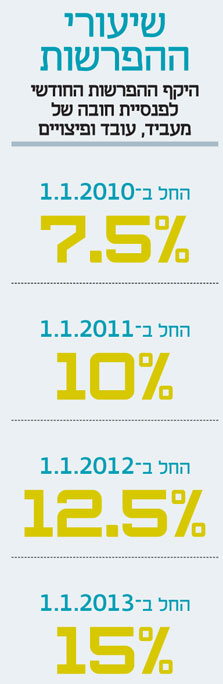

. החלת פנסיה חובה: כל עובד זכאי

. החלת פנסיה חובה: כל עובד זכאי

תאריך כניסה לתוקף: ינואר 2008.

המשמעות:

כל עובד במדינת ישראל זכאי לקרן פנסיה. הזכאות היא לכל אישה מגיל 20 וגבר מגיל 21, שהם עובדים שכירים שהגיעו לוותק של שישה חודשי עבודה לפחות.

דבר המומחה: גיל יניב, משנה למנכ"ל בחברת הביטוח מגדל, סבור כי המהלך הרגולטורי של החלת פנסיית חובה על כלל העובדים במשק הוא מהלך מבורך. לדבריו, "החלת פנסיה חובה יצרה זכאות לפנסיה לאוכלוסיות שלא היו שותפות בעבר להסדרים פנסיוניים, דוגמת עובדות משק בית, באופן שלראשונה הן יהיו זכאיות לתחליף שכר בעת פרישה - במקום להסתמך על קצבאות הבטחת הכנסה. מדובר במהלך מאקרו־כלכלי נכון שמקל על נטל תמיכת המדינה באוכלוסיות הללו".

כיצד ניתן היה לשפר: לדברי יניב, "ייתכן שהיה מקום לדרוש מהמעסיקים לבצע הפרשות גדולות יותר, וכן להכניס את אוכלוסיית העצמאים תחת חובת ההפרשה לפנסיה מוקדם יותר". לפי התכנון, אוכלוסיית העצמאים תהיה כפופה לפנסיית חובה החל בשנת 2011, אבל עדיין לא ברור אם המהלך הזה ייצא לפועל בסופו של דבר.

2. המשמעות של תיקון 3: מתשלום הוני לקצבתי

תאריך כניסה לתוקף: ינואר 2008.

המשמעות: כל ההפקדות לקופות גמל החל ב־2008 ינותבו לתשלום קצבתי חייב במס בגיל הפרישה, בעוד שבעבר ניתן היה למשוך את כספי החיסכון בסכום חד־פעמי פטור במס עד תקרה מסוימת.

דבר המומחה: יניב תומך במהלך הרגולטורי בבסיסו. לדבריו, "הרציונל של המהלך הוא לספק פתרון קצבתי לחוסכים לכל החיים על פני מתן סכום חד־פעמי שאותו הם היו עלולים לבזבז ולהיוותר ללא כלום. מדובר בקצבה מינימלית לכל חוסך, שמי שחוסך מעבר אליה יכול למשוך את הסכום בצורה הונית ובתנאי שיש רצפה של שכר עוגן".

כיצד ניתן היה לשפר: יניב מבקר את אופן היישום של התיקון. "משנת 2000 הרגולטור מציף את השוק בכל כך הרבה רפורמות שהחוסכים נותרו מבולבלים. בשנת 2000 באו בדרישה מהחוסך לבחור מראש כיצד הוא רוצה למשוך את הכסף בגיל הפרישה, כסכום הוני או קצבתי כשבעבר הוא יכול היה לחכות עם ההחלטה עד לגיל הפרישה. זה עורר בלגן שלם. פתאום ב־2008 אומרים לחוסך שהכל הולך לקצבה. הוא כבר לא הבין מה קצבתי ומה הוני. לאוצר היתה צריכה להיות תוכנית אסטרטגית ארוכת טווח ואז הבלגן הזה היה נמנע. בשנת 2000 החוסכים שילמו מחיר כבד אם לא קיבלו ייעוץ טוב וחלקם ויתרו אז על תוכניות קצבתיות ועברו לתוכנית הונית, וכתוצאה מכך איבדו מקדמי קצבה שלעולם לא יחזרו עוד. זאת מכיוון שלא היתה כל יכולת לדעת שב־2008 יחזרו למודל של קצבה".

תגובת הרגולטור: רג'ואן גרייב, סגן בכיר למפקח על הביטוח ואחראי על תחום החיסכון הפנסיוני באגף שוק ההון, אומר: "בשנת 2000 בעולם החיסכון הפנסיוני היו הבדלים מרחיקי לכת בין הטבות המס של המוצרים השונים, ביטוחי מנהלים, גמל ופנסיה. מה שקרה הוא שאנשים, בגלל מקלטי מס למיניהם, ניצלו הטבות מס שניתנו במסלול הקצבתי ובסוף משכו את הכסף בצורה הונית. לכן התיקון של 2000 היה מתבקש והכריח את החוסכים להחליט מראש אם הם רוצים קצבה או הון כדי למנוע מצב של הנאה משני העולמות".

לדברי גרייב, "עברו שמונה שנים והבנו שהחוסכים הצעירים מתקשים לקבל החלטה מושכלת ומתלבטים אם להעדיף קצבה או הון בעת פרישה כי הם לא ידעו מה יהיה מצבם הרפואי ואם יזדקקו לסכום הוני מיידי או יסתפקו בקצבה. לכן החלטנו שכל המכשירים יופנו מעתה לקצבה עד סכום מינימלי, ואת היתרה ניתן יהיה למשוך כהון, ואז הבחירה במוצר הפנסיוני תהיה מנוטרלת שיקולי מס".

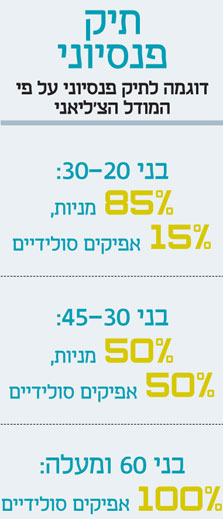

3

. המודל הצ'יליאני: התאמת רמת הסיכון לגיל

. המודל הצ'יליאני: התאמת רמת הסיכון לגיל

תאריך כניסה לתוקף: יישום הדרגתי שטרם נקבעו מועדיו הסופיים בשנים הקרובות. בחודשים הקרובים יעבור המודל את אישור הכנסת. שלב ראשון ייכנס לתוקף בינואר 2012.

המשמעות: כיום יותר מ־90% מהחוסכים נמצאים באפיק ברירת המחדל של החיסכון הפנסיוני ללא קשר לגילם. המודל מבקש ליצור ברירת מחדל חדשה שלפיה רמת הסיכון בתיק החוסך תותאם לגילו לפי חמש רמות של גיל, כאשר ככל שהחוסך מתבגר, רמת הסיכון בתיק שלו תרד עד לגיל הפרישה, ואז רמת התנודתיות בתיק החיסכון תשאף לאפס. אם החוסך יבחר ללכת למסלול אחר, מסוכן יותר או פחות, הוא יצטרך לעשות זאת באופן אקטיבי.

דבר המומחה: לדברי יניב, "זו דוגמה ברורה לאובר שוטינג מטורף של הרגולטור שמקורו במשבר הכלכלי. הפתרון המתבקש הוא מאוד בעייתי. עצם המחשבה שבניהול כספים לטווח ארוך יש הבדל בין ניהול ל־40 שנה לבין 20 שנה הוא שגוי וכל מנהל השקעות יגיד שאין הבדל. הרי אנשים יוצאים לפנסיה בגיל 67 ויש להם עוד 20 שנה לחיות, אז מה ההבדל בינם לבין אדם בן 40 שנכנס למסלול פנסיה?".

כיצד ניתן היה לשפר: "המטרה של הרגולטור היתה לגרום לכך שבתקופות של קטסטרופות בשוק ההון יהיה מנגנון אוטומטי שיוריד את רמת הסיכון לחוסכים המבוגרים, ומודל כזה בהחלט יביא לכך", אומר יניב. "עם זאת, המחיר של המהלך הזה יהיה קצבה נמוכה יותר לכל חוסך". לדבריו, "אפשר היה למצוא דרכים אחרות לפתור את הבעיה כמו להקל על החוסכים במעבר בין מסלול למסלול.

תגובת הרגולטור: לדברי גרייב, "מחקרים הוכיחו שבמצב שבו מתרחשת מפולת בשווקים, המודל הכי נכון לחוסכים הוא המודל המדורג שמוריד את רמת הסיכון עם הגיל. זה נכון שאם אין מפולת בשוק עדיף לשים את כל הכסף בנכסי סיכון, אבל המטרה של המודל היא להתמודד עם מצב של מפולת אפשרית".

4. מסמך ההנמקה: לטובת השקיפות

תאריך כניסה לתוקף: אוגוסט 2009.

המשמעות: סוכן הביטוח נדרש למלא עבור הלקוח מסמך שכולל את גובה דמי הניהול של המוצר הפנסיוני שהוא מציע לו, התשואה שהוא הציג ומדדי הסיכון שלו.

כמו כן הוא נדרש לגלות ללקוח מהו המוצר שעבור הפצתו הוא מקבל את התגמול הגבוה ביותר, ולדרג את הגופים המוסדיים שאת מוצריהם הוא משווק לפי גובה התגמול הכספי שהוא מקבל מהם. זאת, כדי לאפשר ללקוח להכיר את מידת ההעדפה של הסוכן את המוצר הפנסיוני שעליו המליץ.

דבר המומחה: "המהלך הזה לא שינה את השוק בכלל והוא כישלון גדול", טוען יניב. "חובת ההנמקה לדעתי פשוט לא עובדת בשטח. כל התהליך נקבע בצורה כזו שגם הסוכן וגם הלקוח לא מבינים מה המשמעות של המסמך. אנשים לא באמת צולחים את הפגישה הפנסיוניות. זה פשוט לא עובד ומסרבל מאוד את הממשק בין הסוכן והלקוח. עבור היצרנים והסוכנים זה מייצר עלויות גבוהות בלי הרבה תועלת, והמהלך הפך את כל הפגישה הפנסיונית לביורוקרטית. המבוטח לא באמת מבין ואין לו יכולת בחירה, והוא עדיין שואל בסוף איפה חותמים".

כיצד ניתן היה לשפר:

הפתרון, לדעתו של יניב, הוא בחינוך פנסיוני. לדבריו, "צריך שתהיה יותר שקיפות והבנה של החוסך את המוצרים. ההתערבות הרגולטורית במקרה זה שגויה.

תגובת הרגולטור: גרייב מודה כי בימים אלה הפיקוח מקבל פידבקים על יישום מסמך ההנמקה, ובעקבותיהם ייתכן שיבוצעו בו שינויים והתאמות. "אין חולק על כך שהכוונות שלנו היו טובות. כולם מסכימים שצריך שתהיה חובת הנמקה ואחריות על סוכן הביטוח בקבלת ההחלטה עבור הלקוח, ויש צורך בתיעוד".

לדבריו, "חלק מהיצרנים והסוכנים מבקשים שנצמצם את המסמך לעמוד אחר, וייתכן שנעשה זאת".