ראיון "כלכליסט": בכיר באופנהיימר: "המשקיעים יימלטו ב־2011 משוק האג"ח לשוק המניות"

נתוני המאקרו בארה"ב לא מספרים סיפור של הצלחה, אבל בריאן בלסקי, אסטרטג המניות הראשי של בית ההשקעות אופנהיימר, מסרב לאבד את האופטימיות שלו. הוא מעריך שמדד S&P 500 יעמוד על 1,350-1,300 נקודות בסוף 2011, תשואה של עד 13% בהשוואה לאתמול

בריאן בלסקי, אסטרטג המניות הראשי של בית ההשקעות אופנהיימר, הוא אדם אופטימי. נתוני המאקרו בארצות הברית מספרים סיפור על כלכלה שמתקשה לחזור לצמיחה בריאה: שיעור האבטלה בארה"ב מגיע כמעט ל־10%, ואינו מראה בשלב זה תנועה חזקה כלפי מטה; הבנק המרכזי האמריקאי מפעיל תוכנית סיוע חדשה שבמסגרתה יזרים 600 מיליארד דולר שנועדו להוריד את שיעור הריבית לטווח ארוך ולעודד השקעות נוספות; שוק הדיור רחוק מהתאוששות; והנשיא ברק אובמה נחל תבוסה בבחירות הביניים רק לפי שבועות מספר. כל אלה לא מפריעים לבלסקי להסביר שהמשקיעים ינהרו לשוק המניות האמריקאי בשנה הבאה בגלל חוסר האטרקטיביות של שוק איגרות החוב האמריקאי.

אבל אפילו אופטימיסט חסר תקנה כמו בלסקי צופה רק צמיחה מתונה במדדים המרכזיים בוול סטריט ב־2011. בראיון מיוחד ל"כלכליסט" לרגל כנס אנליסטים שערך בית ההשקעות אופנהיימר בישראל, בלסקי אינו חוסך בביקורת על התנהלותו של הממשל האמריקאי בשנתיים הראשונות לעבודתו, אך מאמין שכבר בשנה הבאה תחל מגמה של העלאות של הריבית הפדרלית בארה"ב.

"בשנת 2000 שוק המניות יצר למשקיעים תשואה פנטסטית של 25%, ושנת 2010 תייצר שיעורים דומים", אמר בלסקי. "המשקיעים לא ממהרים להסתער על שוק המניות כי הם לא מייחסים חשיבות לביצועי החברות, וזאת טעות. חשוב לזכור שנתוני האבטלה (9.6% בארה"ב כיום - ע"ע) מתפרסמים באיחור ומספרים את הסיפור על המשק בעיכוב משמעותי. זאת בנוסף לכך שדו"ח התעסוקה האחרון דווקא הראה צמצום בהיקפי האבטלה. אנחנו, כתרבות מערבית, רוצים את הכל כאן ועכשיו. האתגר הקשה והחשוב ביותר בהשקעות כיום הוא היכולת לשפוט ולהעריך את מסלול ההתאוששות. אפשר לחיות עם התאוששות שתהיה חיובית אך אטית".

התעסוקה היא המפתח

בראיון בסוף השבוע בכלי התקשורת האמריקאיים אמר הכלכלן זוכה פרס הנובל פרופ' ג'וזף שטיגליץ מאוניברסיטת קולומביה כי שוק הדיור האמריקאי עוד רחוק מלהתייצב, וכי אמריקאים רבים אינם יכולים או שאינם רוצים לשלם את המשכנתאות שלהם על הבית שרכשו. האם תהיה קורלציה בין ההתאוששות בשוק הדיור לבין הכיוון של המדדים המרכזיים בשוק בשנת 2011?

"גם כאן התעסוקה היא המפתח. הסבירות שבעל משכנתה יצליח לשרת את החוב שלו גבוהה לאין שיעור כאשר הוא מחזיק בעבודה קבועה. אני נוהג לומר שלשוק התעסוקה יש זנב ארוך. חברות חתכו את השומן בשלב מוקדם של המשבר והן לא ממהרות להחזיר תוספת כוח אדם עד לשלב מאוחר ככל הניתן. זה מה שקורה היום. ב־2011 תהיה חזרה לגיוסי כוח אדם מאחר שסקטורים רבים בארה"ב מסוגלים לתת תעסוקה".

בתחילת נובמבר הודיע בן ברננקי, יו"ר הבנק המרכזי, כי יזרים 600 מיליארד דולר לשוק באמצעות רכישה של אג"ח ממשלתיות ארוכות טווח בשמונת החודשים הקרובים. המטרה ברורה: הורדת הריבית לטווח ארוך ועידוד הפעילות של הסקטור הציבורי. כמו כן, נועד המהלך להפיג חששות לדפלציה בכלכלה האמריקאית. האם לדעתך, QE2 היה מהלך נכון מצד הפד?

"אני נגד QE2 של הפד, זה פשוט לא היה נחוץ. הכלכלה כבר רושמת שיפור, והמהלך הבא של שיעורי ריבית הוא רק בכיוון אחד - למעלה. אף אחד לא רוצה לדבר על זה. חלק מהמטרה של הפד היא לעודד עליית אינפלציה של נכסים מסוימים ולעודד יצוא - וזה קורה כיום גם בלי סיוע".

אבל ההתאוששות אטית. מה היה צריך הפד לעשות, לדעתך?

"כלום".

אחת הדעות המרכזיות שנשמעות גורסת כי ההתערבות המוניטרית, יעילה ככל שתהיה, לא תספיק בשביל לאושש את הכלכלה האמריקאית. רבים מדברים על הצורך בהתערבות פיסקאלית. אתה רואה את זה קורה ב־2011?

"אני מאמין שנראה פחות דיבורים על שינויי מדיניות ויותר דיבורים ומעשים בצורה של הטבות מס לחברות שנועדו לעודד גידול בשיעורי התעסוקה. חשוב לזכור שבארה"ב יש את שיעורי המס לחברות מהגבוהים בעולם. הכל לוקח זמן, אבל זה יהיה הכיוון ב־2011. אם השווקים יראו את זה בא, זה יוסיף סנטימנט חיובי גם בשוק המניות".

הביטחון המופרז של אובמה

מה היתה הטעות הגדולה ביותר באג'נדה הכלכלית של ממשל אובמה?

"אני חושב שהיתה תחושה של ביטחון עצמי מופרז מצד הממשל שעה שנכנס לתפקידו ושידר: 'אנחנו יודעים מה אנחנו עושים כאן, ניכנס ונציל את מצב עם התוכניות שלנו'. למעשה עברנו מהקיצון אל הקיצון - מהשמרנות הקיצונית ועד לליברליות הקיצונית מנגד. אני חושב שהנשיא אובמה המעיט בערך הציבור האמריקאי. אובמה חשב שהציבור רוצה ממשל גדול ומעורב יותר, אך מה שהציבור באמת רצה זה שינוי במדיניות כנגד המוסדות הפיננסיים, זאת אף שהמוסדות הפיננסיים לא היו אשמים בפרוץ המשבר.

"הדחיפה של רפורמת הבריאות 'דרך הגרון' של הציבור האמריקאי גרמה לציבור לחוסר שביעות רצון. לאחר שהנשיא הצליח להעביר את רפורמת הבריאות, זה חזר להכות בו. בסוף היום ציבור הבוחרים מצביע לפי מצב הארנק שלו. הנשיא בוש הראשון שבר שיאים של פופולריות לאחר ההצלחה של מלחמת המפרץ הראשונה ב־1991. אך מיד לאחר מכן פתאום היה מיתון קל בכלכלה, והציבור רץ לבחור בקלינטון שנכנס כנשיא עם תוכנית פיננסית חדשה".

האם הממשל הנוכחי העריך כי הצלת המוסדות הפיננסיים הוא המהלך המרכזי בחזרה לצמיחה כלכלית?

"תוכנית ה־TARP (תוכנית החירום הכלכלית בסכום של 700 מיליארד דולר שאישר הקונגרס באוקטובר 2009 - ע"ע) היא שהצילה את המוסדות, ואף שלא אוהבים לדבר על זה, הממשל יציג תשואה דו־ספרתית כתוצאה מההשקעה הזאת שהיתה בכלל של הממשל הקודם".

הציבור פוחד להפסיד

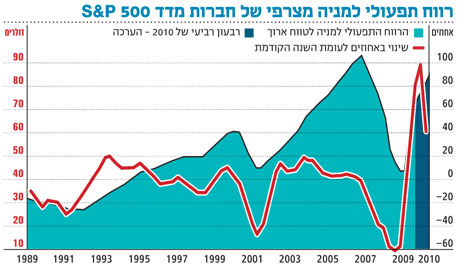

בלסקי מעריך שמדד S&P 500 יעמוד על 1,300–1,350 נקודות בסוף 2011, תשואה של עד 13% בהשוואה למקומו של המדד נכון לאתמול.

"מדובר ביעד חיובי, אך לא פנטסטי. כיום המשקיעים רודפים אחרי אג"ח מתוך חיפוש אחר תחושת ביטחון. נהפכנו בארה"ב לכאלה שמבקשים לא להפסיד, ולא לציבור משקיעים שרוצים להרוויח כסף. שוק האג"ח פופולרי מדי כיום, וברגע שיחלו עליות ריבית בארה"ב, הבריחה לשוק המניות תהיה בלתי נמנעת. 2010 התאפיינה בתנודתיות אלימה בשני הכיוונים. צעדנו שני צעדים קדימה ואז צעד וחצי אחורה. השנה התאפיינה בבניית האמון של וול סטריט עם המשקיעים שלוקחים עכשיו נשימה - אחרי שעברנו את התוכנית המוניטרית החדשה - ומתכוננים עכשיו למהלך הבא של השוק ב־2011, שתתאפיין בשיפור נוסף בכלכלה, שיוביל לשיפור בתעסוקה ושיפור בשיעורי הצמיחה".

החשש ממלחמת מט"ח

המשקיעים ברחבי העולם חוששים בימים אלה ממלחמת מט"ח. ארה"ב דורשת מהממשל בבייג'ינג לפתוח את היואן לשוק מט"ח חופשי ובכך לאפשר את ייסופו של היואן, דבר שיאפשר תחרותיות גדולה יותר ביצוא. מצד שני, גוברים הקולות שמצביעים על הבעייתיות של המדיניות הכלכלית האמריקאית כפי שהיא משתקפת מהתוכנית המוניטרית החדשה שאושרה רק לאחרונה. בסוף השבוע האחרון, בכינוס ה־G20 בסיאול, מתח שר האוצר הגרמני ביקורת על הלחץ שארה"ב מפעילה על סין, בעיקר בזמן שתוכנית הסיוע המוניטרית האמריקאית צפויה להחליש את הדולר האמריקאי בהשוואה למטבעות אחרים.

"אני לא חושב שזה אינטרס של איזושהי מדינה שתהיה מלחמת מט"ח. אין ספק ש־QE2 שם את הממשל במקום לא טוב בשל התזמון הבעייתי של כינוס ה־G20 מבחינת הממשל האמריקאי. הממשל נראה חלש בגלל תוצאות הבחירות לקונגרס וכן בגלל התוכנית המוניטרית החדשה. כולם אוהבים להקניט את ארה"ב שהיא נראית חלשה, ואני לא חושב שזה מהלך נכון מצדן של מדינות ה־G20. עם זאת, אין ספק שיהיו עוד העלאות ריבית בסין. בניית התשתית בתוך סין עוברת מערבה מהערים המפותחות של החוף המזרחי, כך שפוטנציאל הצמיחה החזקה שם יכול להימשך גם עוד 50 שנה. גם בארה"ב יהיו עליות ריבית על רקע ציפיות אינפלציוניות שיתעוררו במהלך 2011".