קרנות אגד ישראלי: המשקיעים מצביעים ברגליים

ענף קרנות האגד המשקיעות בקרנות ישראליות סובל מריכוזיות יתר, משקיפות נמוכה ומחוסר מודעות של ציבור המשקיעים ליתרונותיו

אחד התוצרים של רפורמת קרנות הנאמנות בשלהי 2007 ותחילת 2008 היה הקמת קרנות האגד לסוגיו - אגד ישראלי ואגד חוץ. בטור זה נתמקד בקרנות האגד הישראלי, המשקיעות בקרנות נאמנות ישראליות של אותו מנהל ("קרנות היעד", או "קרנות המטרה"), בהתאם למדיניות שנקבעה בתשקיף האגד. מכיוון שכך, מנהל הקרן מנוע מלגבות דמי ניהול בקרן האגד, וכך הלקוח אינו משלם עמלה כפולה.

ניתן להעריך את דמי הניהול של "קרנות המטרה" המוחזקות בקרנות אגד ישראלי אלו בין 0.8% ל־1.5%, תלוי במדיניות הקרן. קרן אגד ישראלי המתמחה באג"ח תהיה זולה יותר, מן הסתם, מקרן אגד ישראלי המחזיקה בקרנות מנייתיות שגובות דמי ניהול גבוהים יותר.

היתרון: פיזור ההשקעות

לקרנות אגד ישראלי שתי הגבלות: הראשונה, עליהן להחזיק לפחות 75% מנכסי הקרן ביחידות השתתפות של קרנות נאמנות; השנייה, הגבלת אחזקה של עד 25% מנכסי האגד בקרן נאמנות אחת. היתרון המרכזי של קרנות אגד ישראלי הוא הפיזור הרב בהשקעות, והיכולת לבנות תיק השקעות באמצעות קרן אחת המרכזת מספר רב של קרנות נאמנות. מצד שני, השליטה של המשקיע באחזקות הקרן נמוכה ביותר והשקיפות לא תמיד מלאה.

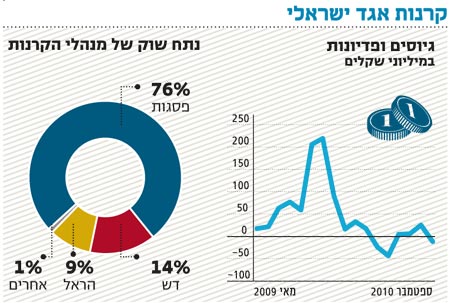

מאז ההשקה ב־1 בינואר 2008 גויסו סכומים לא מבוטלים לקרנות האגד, אבל ההתעוררות האמיתית חלה רק לאחר שנה וחצי, במהלך המחצית השנייה של 2009. שיווק אגרסיבי של פסגות הביא אותו לשליטה באותה קטגוריית השקעה, כאשר היום הוא מנהל לא פחות משבע קרנות אגד ישראלי מתוך 14 הקרנות הקיימות, עם סך נכסים של כ־0.7 מיליארד שקל.

במהלך החודשים מאי־דצמבר 2009 גייסו קרנות אגד ישראלי כ־0.8 מיליארד שקל. אבל שנת 2010 אינה השנה של קרנות האגד הישראלי, והן לא הצליחו להמשיך את המומנטום שלהן ולרשום גיוסים. מנגד, קרנות אגד חוץ רשמו גיוסים מרשימים של כ־1.5 מיליארד שקל מתחילת השנה ועד סוף ספטמבר.

כיום מנהלות קרנות אגד ישראלי כ־0.9 מיליארד שקל, המהווים כ־0.6% בלבד מכלל נכסי תעשיית קרנות הנאמנות בישראל. פילוח אפיקי ההשקעה של קרנות האגד הישראלי מצביע על שש קרנות המתמחות באג"ח בלבד ללא חשיפה מנייתית, שש קרנות המשלבות השקעה באג"ח ובמניות (עד 20%) ועוד שתי קרנות המתמחות באפיק המנייתי.

קרנות אגד ישראלי השיגו תשואה משוקללת של כ־12.5% ב־2009 ושל 5.1% מתחילת השנה ועד ספטמבר 2010, אבל קשה ללמוד מהממוצע של הכלל על הפרט, עקב השונות הגדולה במדיניות ההשקעה בין קרן אחת לרעותה. מעבר לכך, רק שמונה מתוך 14 קרנות נאמנות מציגות תשואות מתחילת השנה, עקב שינוי במדיניותן או הקמתן במהלך 2010.

ריכוזיות יתר בענף קרנות אגד ישראלי וחוסר יכולת להשוות בצורה מדויקת ונכונה בין קרנות באותה קטגוריה, יחד עם חוסר הבנה של המוצר ויתרונותיו, הם חסמים להתפתחותו בישראל. בתנאים כאלו, אין פלא שציבור המשקיעים ויועצי ההשקעות מעדיפים את קרנות הנאמנות המסורתיות, שאליהן הם הזרימו לא פחות מ־14 מיליארד שקל מתחילת השנה, ואף לא שקל אחד לקרנות אגד ישראלי.

הגברת אמון המשקיעים

אחת ההצעות העומדות כיום על הפרק לעתיד הלא רחוק היא להשקיע בקרנות אגד ישראלי המשלבות קרנות נאמנות לא רק של מנהל האגד אלא גם של מנהלי קרנות מתחרים. הדבר ללא ספק ייטיב עם המשקיעים, שלא יהיו מוגבלים רק לקרנות הבית של מנהל האגד, ייצור פיזור רחב יותר בין דפוסי השקעה שונים ויגביר את מידת האמון של המשקיעים במנהל הקרן. אבל לכך יש מחיר, שכן מנהל האגד יהיה רשאי לגבות דמי ניהול בנוסף לדמי הניהול שגובות הקרנות בהן הוא משקיע, ובלבד שיגדיר מראש את העלות המרבית והכוללת ללקוח.

נצטרך להמתין ולראות האם לקרנות האגד הישראלי יש מקום בתעשיית הקרנות הישראלית, כאשר "אחיותיהן התאומות" והלא זהות, קרנות אגד החוץ, תופסות מקום של כבוד בענף. טרנד זמני או פתרון השקעה אמיתי? על כך בשבוע הבא.

צבי סטפק הוא יו"ר ומנהל ההשקעות הראשי במיטב בית השקעות, רוני אפטר הוא מנהל קשרי יועצים במיטב. אין לראות בכתבה המלצה או הזמנה לבצע השקעות או פעולות או עסקאות כלשהן.

טיפ: רכישת קרן אגד ישראלי מקנה למשקיע יתרון של דחיית מס, מכיוון שאירוע מס מתרחש רק בזמן מכירת יחידות ההשתתפות של הקרן ולא בזמן מכירת או החלפת יחידות השתתפות של "קרנות המטרה" המוחזקות בתוך קרן האגד הישראלי עצמה. לעומת זאת, אם המשקיע בונה תיק השקעות מאותן קרנות מטרה ומוכר אחת מהן או יותר, יהיה עליו לשלם מס רווח הון במקור (אם הרוויח). בנוסף, קרן אגד ישראלי מהווה למעשה פתרון של תיק השקעות המכיל, בהתאם למדיניות ההשקעות של הקרן, מספר רב של קרנות נאמנות שיוצרות פיזור מקסימלי בין אפיקי ההשקעה השונים.

צבי סטפק הוא יו"ר ומנהל ההשקעות הראשי במיטב בית השקעות, רוני אפטר הוא מנהל קשרי יועצים במיטב. אין לראות בכתבה המלצה או הזמנה לבצע השקעות או פעולות או עסקאות כלשהן.