בדיקת "כלכליסט": החתמים והמקורבים מתפקדים כגלגל ההצלה של ההנפקות בתל אביב

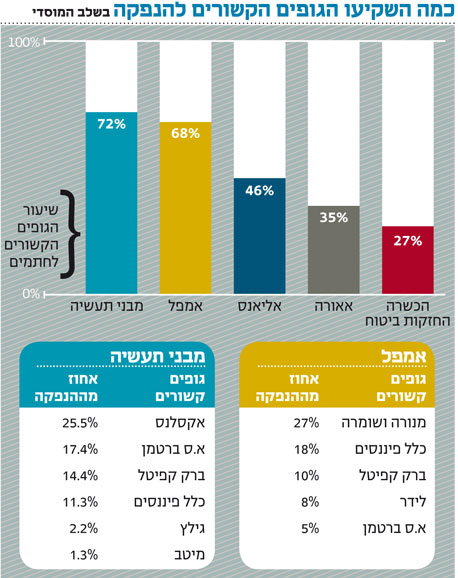

בשלב המוסדי של הנפקת מבני תעשיה רכשו גופים הקשורים לחתמים כמעט 72% מהגיוס. גם בהנפקות של אמפל, אליאנס ואאורה - גופים מקורבים לחתמים דאגו להנשים את ההנפקה

מי שמתרשם מההיענות הגבוהה לגיוסי החוב האחרונים, כדאי שישים לב לתרומת הגופים הקשורים לחתמים. דוגמה טובה היא גיוס האג"ח הטרי של חברת מבני תעשיה שבשליטת אליעזר פישמן. בשלב המוסדי של ההנפקה רכשו הגופים הקשורים לחתמים כמעט 72% מהיקף הגיוס. בראש המוסדיים עמד בית ההשקעות אקסלנס ששימש מפיץ, כאשר קופות הגמל וקרנות הנאמנות שלו רכשו יותר מרבע מהגיוס המוסדי. גם חברת גילץ שבשליטת גיל דויטש ורוני בירם, מייסדי אקסלנס שמכרו באחרונה את השליטה בבית ההשקעות להפניקס, השקיעה כ־2.2% מהגיוס בשלב המוסדי.

לאקסלנס מערכת יחסים ארוכת שנים ומסועפת עם אליעזר פישמן, שמקפיד לשתף את חברת החיתום של בית ההשקעות בגיוסים של חברות בשליטתו. בתחילת השנה דיווחה חברת הדלק טן, אף היא בשליטת פישמן, כי בכירי אקסלנס ביצעו השקעות אישיות במניות טן במקביל להשקעות שביצעו קופות הגמל של אקסלנס.

עם מחזיקי המניות של טן נמנים דויטש ובירם (4.3% כל אחד), כאשר קופות הגמל של אקסלנס מחזיקות בכ־5% מהחברה. גם הסוחר הוותיק של אקסלנס, דני אלט, החזיק בתחילת השנה לפחות ב־1% מטן. במשך שנים רבות נמנה פישמן עם לקוחותיו הבולטים של הברוקר אלט. באותה עת החזיק גילי כהן, מנהל ההשקעות הראשי של אקסלנס, ב־0.3% מטן הגם שציין כי בכוונתו למכור את אחזקותיו.

מעניין לציין כי למעט קופות הגמל של אקסלנס, אף גוף גמל גדול לא לקח חלק בגיוס של מבני תעשיה (למעשה, רק קופות הגמל הקטנות של הדס ארזים רכשו כ־3.7% מהגיוס). גם ביטוחי המנהלים, קרנות הפנסיה וקופות הגמל של הפניקס נעדרו מהגיוס.

המפקח על שוק ההון קבע כי קופות הגמל, ביטוחי המנהלים וקרנות הפנסיה של גופים הקשורים להנפקה לא יוכלו לרכוש יותר מ־15% מהיקף הגיוס. בינואר הקרוב תוחמר ההגבלה ותעמוד על 10%. לעומת זאת, על קרנות הנאמנות הנמצאות בפיקוח רשות ניירות ערך לא חלה מגבלה דומה. הדרישה היחידה המוטלת על מנהלי הקרנות היא לקבל את אישור הדירקטורים החיצוניים בטרם ישקיעו בגיוסים שבהם מעורבים גופים קשורים.

שריג נפגש, גושן דורש

ל"כלכליסט" נודע כי פרופ' עודד שריג, המפקח על שוק ההון, קבע סדרת פגישות עם כמה חתמים שבהן הוא עתיד לשמוע את חוות דעתם בנושא. גם ברשות ני"ע לא טומנים ידם בצלחת, ולפני כחודש הם דרשו מגופי החיתום לקבל מידע על כל ההנפקות שבהן השתתפו וכן על ההנפקות שבהן לקחו חלק גופים קשורים.

החתמים מצדם טוענים כי אם יוחלט להחיל את מגבלת הרכישות של הגופים הקשורים גם על ענף קרנות הנאמנות, הדבר יחסל את גופי החיתום שנמצאים בשליטת בתי ההשקעות וחברות הביטוח. זאת, מכיוון שבכל הנפקה לוקחים חלק מספר גדול של חתמים, ולכן יהיה קשה להימנע ממצב שבו בתי ההשקעות המחזיקים בקרנות נאמנות לא יהיו נגועים בניגוד עניינים כלשהו.

כך, למשל, חברות החיתום טוענות כי לא יעלה על הדעת שבגיוס חוב של גוף אטרקטיבי כגון בנק, תחול אותה מגבלת רכישה של 15% - אשר מצמצמת את התשואה שיכולה להגיע לחוסכים.

אם בוחנים כמה הנפקות אג"ח שבוצעו לאחרונה מגלים שכמעט בכל המקרים הגורם הדומיננטי היה קרנות הנאמנות. לעומת זאת, קופות הגמל וקרנות הפנסיה, שלא קשורות להנפקות, הורידו פרופיל. למעשה, אחד ממנהלי ההשקעות הבכירים בשוק ציין בפני "כלכליסט" כי כאשר גוף גמל בוחר לקחת חלק בהנפקה, מדובר באיתות חיובי לשוק שכן על קופות הגמל - בניגוד לקרנות הנאמנות - לא מופעל לחץ לבצע רכישות בכל מחיר. ואמנם, בהנפקה של מבני תעשיה, למעט קופות הגמל של אקסלנס, שאר גופי הגמל הגדולים הדירו את רגליהם מההנפקה בשעה שגופים הקשורים להנפקה רכשו את רובה.

לפני כשבוע השלימה אמפל, חברת האחזקות של יוסי מימן, גיוס אג"ח. אקסלנס, שלא לקח חלק בהפצה, גם לא השתתף בהנפקה. לעומתו, חברת הביטוח מנורה מבטחים לקחה חלק פעיל: קופות הגמל, ביטוחי המנהלים, קרנות הפנסיה, קרנות הנאמנות ואפילו הנוסטרו שלה השקיעו 27% מהיקף הגיוס בשלב המוסדי. מיותר לציין שמנורה מבטחים שימשה מפיץ בגיוס. גם במקרה זה, שאר גופי הפנסיה והגמל הגדולים כגון כלל, פסגות, הראל ומגדל, הדירו רגליהם מהגיוס של אמפל.

האאורה של מנורה

פרט מעניין נוסף הוא שאותה מנורה מבטחים בחרה להדיר רגליה לחלוטין מהגיוס הטרי של פישמן, שנמנע לבחור בה כמפיץ. למי שיטען כי מנהלי ההשקעות של מנורה מבטחים החליטו שלא ליטול חלק בהנפקה פשוט מאחר שהיתה פחות אטרקטיבית - מבני תעשיה גייסה חוב לא מדורג - נספר כי בגיוס האג"ח הלא מדורגות של חברת הנדל"ן אאורה שבוצע אף הוא לפני כשבוע, רכשו קרנות הנאמנות של מנורה מבטחים כ־10% מהגיוס בשלב המוסדי; 2.5% נוספים רכשה חברת החיתום של מנורה.

אם נחזור לאקסלנס, כדאי להיזכר בהנפקה ישנה יותר שיצאה אל הפועל באוגוסט האחרון. מדובר בגיוס אג"ח של חברת הצמיגים אליאנס בהובלת אקסלנס חיתום. קרנות הנאמנות של אקסלנס רכשו 16.3% מהגיוס המוסדי, כאשר כ־4% נוספים נרכשו על ידי הנוסטרו של חברת החיתום ושל חברת הברוקראז' של אקסלנס. עם זאת, יודגש כי בהנפקה זו לקחו חלק לא מבוטל גם גופים שאינם קשורים לגיוס. כך, למשל, קופות הגמל, ביטוחי המנהלים וקרן הפנסיה של חברת הביטוח איילון רכשו כ־5.7% מהגיוס; 15.5% נוספים רכשו קרנות הנאמנות של מנורה וזאת הגם שמנורה חיתום לא היתה מעורבת בגיוס. אלא שמגיוס זה נעדרו גופי הגמל והפנסיה הגדולים.

היבט נוסף שבו ניתן לתהות על פוטנציאל ניגוד העניינים הוא שיעור הריבית שמציעים הגופים הקשורים בהנפקה. מטבע הדברים, ככל שהריבית שיציעו משתתפי המכרז תהיה נמוכה יותר, כך גדלים הסיכויים שהמכרז ייסגר בריבית נמוכה באופן שיקל את נטל החוב של החברה ושיעלה את קרנם של החתמים.

דוגמה חמה היא גיוס החוב (השלב המוסדי) של חברת הכשרה החזקות ביטוח מאתמול. הגיוס היה בהיקף של 38.3 מיליון שקל, כאשר כרבע מההנפקה (27%) גויס מגופים קשורים ובראשם בית ההשקעות אקסלנס ובית ההשקעות אי.בי.אי. אלא שמה שמעניין לראות הוא שהגופים הקשורים נמצאים ברף התחתון של הריביות שהוצעו בהנפקה.

כך, למשל, אי.בי.אי הציע שיעור ריבית של 7.75% ואקסלנס הציע שיעור של 8%. זאת, בעוד שגופים רבים שאינם קשורים לגיוס ציפו לריבית גבוהה בהרבה - דוגמת קופות הגמל של פסגות שדרשו ריבית של 8.5%.

תגובת רשות ני"ע: בימים אלה נעשית עבודת מטה שמטרתה לקבוע כללים אופטימליים לפיקוח על השוק.