אג"ח הים התיכון: איך להצליח בשוק האג"ח בישראל? גזור והדבק מהשוק האמריקאי

מבט על מחצית השנה שעברה מראה שהמגמות המקומיות מחקות כמעט במדויק את השוק שמעבר לים, אף שמצבו של המשק הישראלי טוב בהרבה. במפתיע, נרשם יתרון קל בלבד למדדי התל בונד על פני אג"ח מדינה ושוויון בין השקליים לצמודים

המחצית הראשונה של 2010 היתה רווחית במיוחד - ויש המכנים אותה אפילו "חלומית" - עבור המשקיעים בישראל, באג"ח ממשלתיות וקונצרניות כאחת. שוק איגרות החוב המקומי נהנה משילוב של המשך ירידת תשואות בשוק האג"ח האמריקאי ומתנאי המאקרו המשובחים יחסית, שאפיינו את המשק הישראלי בהשוואה למרבית המשקים המפותחים בעולם (במיוחד ארה"ב ואירופה).

אין טעם להכביר במספרים, כי כל מדדי האג"ח עלו בחצי שנה זו. בכל זאת, הנה כמה תובנות על המספרים, וחלקן מפתיעות מאוד:

- תיקו בין האפיק השקלי והאפיק הצמוד. זו תוצאה מפתיעה בהחלט, בניגוד לתחזיות, ולמרות החששות מאינפלציה, העלייה בציפיות האינפלציוניות בבורסה ומחסור חמור בהיצע אג"ח ממשלתי צמוד מדד בשוק הראשוני (הנפקות המדינה).

- המח"מים הארוכים ניצחו, הן באפיק השקלי והן בצמוד - וככל שהמח"מ ארוך יותר, כך גם רווח ההון שנרשם גדול יותר. מפתיע? בהחלט. מי זוכר שהקונצנזוס בתחילת השנה התרכז בחישוב הפסדי ההון שייגרמו למשקיעים עקב התחזיות, שהתגשמו חלקית בלבד, להעלאות בריבית בנק ישראל.

- יתרון קל בלבד נרשם למדדי התל בונד הצמודים בהשוואה לאג"ח ממשלתיות באותו מח"מ. גם זו הפתעה, מאחר ששילוב של ריבית ריאלית שלילית במשק הנהנה מצמיחה של 3.5%—4% אמור היה להתבטא בפער משמעותי בהרבה לטובת האפיק הקונצרני בהשוואה לממשלתי. כמו כן, האפיק הקונצרני אמור היה להתחזק גם על רקע הסטת הכספים המשמעותית שנרשמה במחצית שנה זו לאג"ח קונצרניות על ידי הציבור.

- האג"ח בריבית משתנה שוב לא סיפקה את הסחורה, למרות עליית הריבית במשק והציפיות להעלאות נוספות — גם אם בעוצמה ובקצב אטי יותר מכפי שנחזה. האם זה מפתיע? לא באמת. זהו תסריט החוזר על עצמו שוב ושוב, ואתם יכולים להסיק את המסקנות.

לפני שנפצח בניתוחי מאקרו מלומדים ובנוסחאות אקונומטריות שאפילו אנחנו מתקשים להבין, ניתן גילוי לתסכול שלנו - שמא כל אלה מיותרים לגמרי? אולי כדי לחזות את המגמות בשוקי האג"ח בישראל, עלינו לעשות רק "Cut & Paste" (גזור והדבק) משוקי האג"ח בארה"ב?

שני הגרפים המצורפים מחזקים את הנחת העבודה הזו. גרף אחד מציג את תהליך ירידת התשואות באג"ח הממשלתיות אצלנו במקביל למגמת ירידת התשואות בארה"ב, במסגרת הקטנת החשיפה לנכסים מסוכנים (מניות ואג"ח קונצרניות שאינן מדורגות) והתבצרות באג"ח מדינה. בגרף הנוסף נראה תהליך דומה, באג"ח קונצרניות בדירוג השקעה גבוה. טוב מראה עיניים, כמו שאומרים.

דמיון לא ברור

הדמיון הבולט בין שוקי האג"ח בארה"ב ובישראל נראה, במבט ראשון, תמוה, כי קיים הרי הבדל מהותי בין הכלכלה המקרטעת בארה"ב לבין המשק הישראלי. סימני ההתאוששות שרשמה הכלכלה האמריקאית במהלך השנה האחרונה הולכים ונשחקים, ולעומת זאת נתוני המאקרו של המשק הישראלי היו ונשארו מצוינים. כל זאת אף שבחודשיים האחרונים נרשמה התמתנות בקצב הצמיחה, בעיקר עקב השפעות המשבר באירופה ומיצוי תהליך חידוש המלאי.

מה צפוי הלאה, במחצית השנייה של השנה?

תסריט 1: בתסריט שבו נמשכת ריצת האמוק של משקיעים מכל העולם לאג"ח ממשלתיות ולקונצרניות בדירוג השקעה בארה"ב, צפויה עדנה גם למשקיעים באג"ח ממשלתיות אצלנו. האפיק השקלי הוא הנהנה הישיר מירידת התשואות בארה"ב, וגם האפיק הצמוד צפוי לעלות, מאחר שתמחורו הוא יחסי לאפיק השקלי (באמצעות מנגנון הציפיות האינפלציוניות).

אג"ח קונצרניות בדירוג השקעה בישראל ומדדי התל בונד, ובמיוחד התל בונד־20, ייהנו אף הם, מאחר שהם מתומחרים בעיקר לפי תוספת התשואה (מרווח) בהשוואה לאג"ח ממשלתיות באותו מח"מ. אין כרגע סיבה המצדיקה גידול בפרמיית הסיכון של האג"ח הקונצרניות יחסית לממשלתיות, ולפיכך גם האפיק הקונצרני צפוי להמשיך לעלות, בהינתן תסריט חיובי זה בארה"ב.

תסריט 2:

שוקי האג"ח בארה"ב מדשדשים ברמתם הנוכחית. בתסריט זה בהחלט ייתכן כי יירשם דשדוש גם אצלנו. צריך להביא בחשבון שפוטנציאל רווחי ההון בשוק הממשלתי והקונצרני קיים, אך נמוך בהשוואה לביצועים יוצאי הדופן שהוצגו במחצית הראשונה של השנה.

תסריט 3: שוק האג"ח האמריקאי מבצע סיבוב פרסה, והתשואות במגמת עלייה ברורה. תסריט זה הוא הסיוט של כולנו: איך אפשר לדמיין המשך אווירה חיובית בשוקי האג"ח בישראל, בזמן ששוקי האג"ח בארה"ב יורדים? אלא שכאן נכנס למשוואה גורם נוסף, לצד המתאם הגבוה בין שוקי האג"ח, והוא מצבו המשופר של המשק הישראלי, בהשוואה לאחיו בארה"ב ובאירופה. הדיונים על תקציב המדינה הבא ל־2011–2012 אמנם סוערים, אבל קשה שלא להתרשם שמדובר בצרות של עשירים.

גם בתרחיש שאינו הטוב ביותר עבור המשק הישראלי - "שילוש קדוש" של 3% צמיחה, 3% גירעון ו־3% אינפלציה - המתאם בין האג"ח בישראל לשוק האג"ח האמריקאי צפוי להיחלש (אף שימשיך להיות חיובי), אם השוק האמריקאי יבצע סיבוב פרסה. במילים אחרות, השוק הישראלי יניב ביצועים עודפים.

נכון שמדובר אמנם בתסריט בעייתי, אולם גם סבירותו, להערכתנו, היא נמוכה, כיוון שתמונת המאקרו בארה"ב לא פשוטה, והעלאות הריבית רחוקות מן האופק. גם תהליך צמצום הסיכונים (Run to safety) טרם מיצה את עצמו.

בכל מקרה, תורת המימון מלמדת אותנו כי בתנאים הנוכחיים יש לשוקי האג"ח בישראל יתרון מובהק ביחס לשוקי האג"ח בארה"ב ובאירופה. בהינתן תסריט חיובי בעולם, אין סיבה שהשוק הישראלי יעלה פחות מאחיו בחו"ל, ואילו בתסריט שלילי בשוקי האג"ח בחו"ל מהווה מצבו המשופר של המשק הישראלי מעין בלם זעזועים או מגן, שיקטין את רגישותו לירידות שערים באג"ח בחו"ל.

בשבועות האחרונים המלצנו לנצל את העליות החדות בצמודי המדד ואת רמתן הגבוהה (מדי?) של הציפיות האינפלציוניות, כדי להקטין בהדרגה את הרכיב הממשלתי הצמוד, וליצור תיק שיש בו עדיפות קלה לשקלים בהשוואה לצמודים. בפועל, המשיך האפיק הצמוד להוביל, אם כי בפער קטן, ביחס לאפיק השקלי.

איזה מידע חדש נכנס בינתיים לשוק?

- לפנינו שלושה חודשים של אינפלציה גבוהה: מדד מצטבר של יותר מ־1.4% בחודשים יוני־אוגוסט, על פי ממוצע התחזיות.

- הגזירות המתוכננות בתקציב המדינה ל־2011–2012, ובייחוד העלאת המסים העקיפים (כגון מסי דלקים וסיגריות ודחייה בהפחתת המע"מ), מגלמות צפי לעלייה בקצב האינפלציה.

- מדד הדיור ימשיך להעיק. כרגיל, בנק ישראל מגיב במעשים כדי לרסן את השוק (באמצעות מגבלות על הלוואות משכנתה ממונפות), בעוד שהממשלה טובה בעיקר בדיבורים. הדרך לירידת מחירים עדיין רחוקה, ובינתיים זהו שוק שיש בו עודף ביקוש על היצע.

- ההאטה בארה"ב, המיתון באירופה והירידה בקצב הצמיחה בסין - כולם מייצרים השפעה ממתנת על האינפלציה בעולם ובארץ.

- הממשלה תגדיל ביולי את הגיוס באפיק הצמוד בהשוואה לאפיק השקלי, כדי להקל, ולו במעט, על המחסור באג"ח צמודות.

- הציפיות האינפלציונית גבוהות ועומדות על כ־3%, במיוחד במח"מ הבינוני והארוך. האם סביר שהאינפלציה השנתית בישראל, בכל אחת מעשר השנים הקרובות, תעמוד על 3%, קצה היעד הממשלתי?

לאזן בין האפיקים

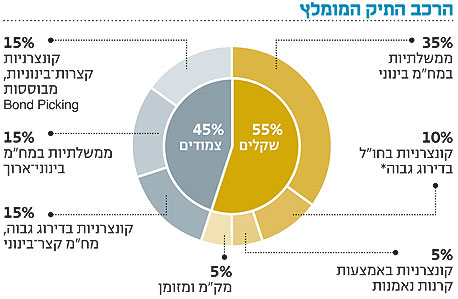

בסיכומו של דבר, הנתונים סותרים ומבלבלים. זאת הסיבה שאין להעדיף באופן קיצוני את האפיק השקלי על הצמוד או להפך, ויש היגיון רב בתיק מאוזן. לפיכך הרכב תיק האג"ח המומלץ הוא 55% בשקלים ו־45% בצמודי מדד, לפי הפירוט הבא: 35% באפיק ממשלתי שקלי במח"מ בינוני. 10% באג"ח קונצרניות בחו"ל, בדירוג גבוה ובנטרול חשיפה למט"ח (באמצעות מכירת חוזה שקל־דולר). 5% באפיק הקונצרני השקלי, בעיקר באמצעות קרנות נאמנות ו־5% במק"מ ובמזומן לניצול הזדמנויות.

את ההשקעה בצמודים מומלץ לחלק כך: 15% באג"ח קונצרניות בדירוג גבוה ובמח"מ קצר־בינוני. 15% בממשלתיות במח"מ בינוני־ארוך ו־15% בקונצרניות במח"מ קצר־בינוני, על בסיס בחירה פרטנית של איגרות שאינן כלולות במדדי התל בונד, באמצעות קרנות נאמנות או בהשקעה ישירה.

עדיין איננו ממליצים להשקיע במט"ח - הריבית הנמוכה אינה מפצה על התנודתיות והסיכון הגבוה.

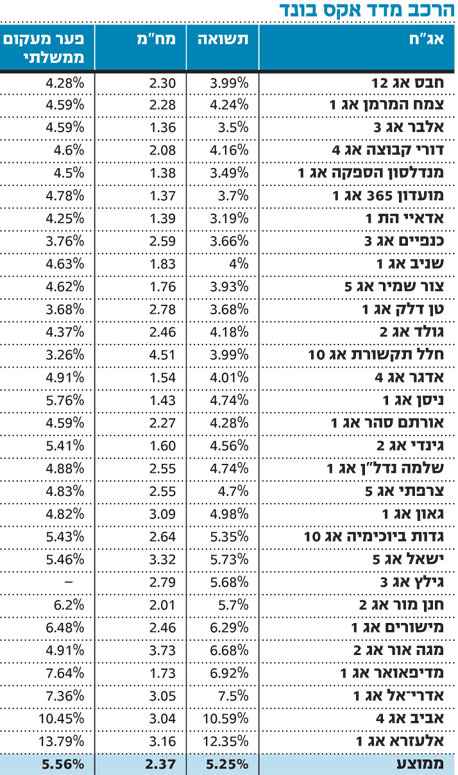

מדד האקס בונד של "כלכליסט" ומנורה מבטחים - זמן לעדכון רבעוני

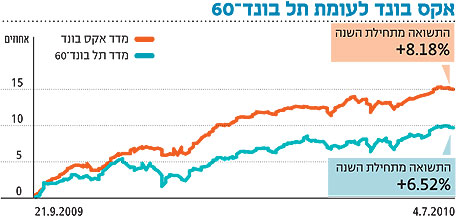

עם סיום הרבעון השני אנו מעדכנים את רכיבי מדד אקס בונד. המדד של מנורה מבטחים ו"כלכליסט" הניב תשואה של 8.2% מתחילת השנה - תשואה עודפת של 1.7% על תל בונד־60, וזאת במח"מ קצר בהרבה של 2.4 לעומת 4.8, ועם תשואה פנימית של 5.25 לעומת 2.83 ומרווח מעקום ממשלתי של 5.56 לעומת 2.12.

מדד אקס בונד מאפשר בחירה קפדנית של אג"ח קונצרניות שאינן נכללות במדדי התל בונד, תוך שמירה על פיזור גבוה. איגרות אלו צפויות להמשיך ליהנות משילוב של הרחבה מוניטארית וצמיחת המשק. המח"מ הקצר יחסית שלהן מעניק אפשרות למעקב הדוק אחר כושר ההחזר של החברות; רגישות נמוכה להעלאות ריבית ומפגש מהיר יחסית עם הכסף.

השינויים העיקריים שבוצעו בהרכב מדד אקס בונד:

- אלעזרא מחליפה את אפסק. האג"ח להמרה של אפסק הוחלפה כיוון שמח"מ האיגרת הגיע לשנה. במקומה נכנסת אג"ח של אלעזרא, הפעילה בתחומי הרכב (באמצעות אלבר), נדל"ן (באמצעות אפרידר) וביטוח (באמצעות הכשרה ביטוח). האיגרת מתאפיינת בתשואה גבוהה ובשעבוד של מניות אלבר.

- גילץ ג' מחליפה את תדביק, בעקבות עלייה ברמות הסיכון של האחרונה וההידרדרות ביחסיה הפיננסיים. גילץ פעילה בתחום הפארקים הסולאריים באירופה, ומשמשת כחברה מניבה. זו חברה נזילה מאוד ובעלת ניהול איכותי.

- חבס אג"ח 12 מחליפה את חבס אג"ח 3. הסדרה הקצרה הוחלפה בארוכה יותר בעקבות יתרות הנזילות הגבוהות של החברה והגיוס הצפוי בקרוב.

- חלל אג"ח 10 מחליפה את חלל אג"ח 5. התשואה והמח"מ של שתי האג"ח דומים, אך אג"ח 10 מכילה שעבוד קשיח וראשון על הלוויין עמוס 4 ועל פוליסת הביטוח שלו.