ממי סוחטים הבנקים ריבית גבוהה יותר?

"כלכליסט" בדק את שיעור הריבית המשולמת על ידי החברות הציבוריות לטווח קצר. הממצאים: צדיק בינו משלם פחות מיצחק מתשובה. המסקנה: כוח המיקוח היה שווה לדלק ישראל 7% מהרווח

צדיק בינו, בעל השליטה בבנק הבינלאומי, העביר ככל הנראה לקבוצת האנרגיה פז, גם היא בשליטתו, שיעור או שניים במיקוח מול הבנקים.

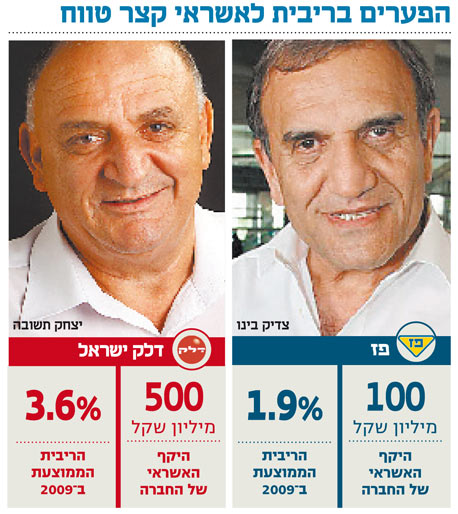

בדיקת "כלכליסט" מעלה כי שיעור הריבית שמשלמת קבוצת פז לבנקים עבור האשראי הקצר נמוך באופן חד משיעור הריבית שמתחרותיה בענף משלמות למערכת הבנקאית. פז משלמת לבנקים על האשראי הקצר שלה ריבית של בנק ישראל בתוספת מרווח של 0.9% בלבד, כך שנכון לסוף 2009, עמד שיעור הריבית על 1.9% בלבד. שיעור זה היה גם שיעור הריבית הממוצעת ששילמה החברה במהלך 2009 למערכת הבנקאית בגין האשראי הקצר שלה. זאת לעומת שיעור ריבית ממוצע של 3.56% ששילמה המתחרה דלק ישראל.

הנתונים על גובה הריבית נחשפים בדו"חות השנתיים של החברות בשל הוראה של רשות ני"ע. על פי ההוראה, החברות מחויבות לפרסם שני נתונים בנושא: גובה האשראי הקצר (עד שנה) וגובה האשראי הארוך. בעוד שהאשראי הארוך אינו בר השוואה מאחר שהחברות לא מפרסמות את מח"מ ההלוואות ושווי הביטחונות, הרי שאת האשראי הקצר ניתן להשוות, ובכך ניתן לחשוף טפח ממערכת היחסים בין החברות לבין הבנקים המממנים את פעילותן.

כשמדובר באשראי של יותר מ־100 מיליון שקל בפז, ויותר מ־500 מיליון שקל בדלק ישראל, הרי שבסיכום שנתי הפערים בתשלומים על ריבית לבנקים מסתמכים במיליוני שקלים, שהופכים לרווח של המערכת הבנקאית והכבדה על שורת הוצאות המימון של הפירמות. את הנתון המדויק לגבי החיסכון לא ניתן לדעת מאחר שהחברות מציגות בדו"חות רק מה היה היקף האשראי ביום המאזן ולא את היקפו לאורך השנה. אולם בהנחה שהיקף האשראי לא השתנה לאורך השנה באופן מהותי, ניתן להבין שאילו דלק ישראל היתה מצליחה לקבל על האשראי שלה אותם תנאים כמו של פז, היא היתה חוסכת לעצמה כ־8 מיליון שקל בשנה, דבר שהיה מגדיל את הרווח לפני מס של החברה בכ־7% בקירוב.

המשבר בדלק נדל"ן הועיל

גורמים בענף האנרגיה אומרים כי לא רק פרמטרים פיננסיים גרידא קובעים את גובה הריבית שחברה תשלם על האשראי הקצר שלה. לדבריהם, דווקא המשבר בדלק נדל"ן אפשר לדלק ישראל תנאי אשראי נוחים יותר מבעבר.

בענף מסבירים כי בסוף 2008 קבוצת דלק היתה קרובה לניצול מלוא האשראי שהיתה רשאית לקבל במסגרת מגבלת קבוצת לווים (מגבלת אשראי על חברות שבבעלות בעל שליטה אחד), אך ב־2009 יצאה דלק נדל"ן למסע מימושים והקטינה את חובותיה למערכת הבנקאית. כך, חברות אחרות בקבוצת דלק יכלו להגדיל את מסגרות האשראי וגם כושר המיקוח שלהן בנושא הריבית השתפר.

הודות להקטנת האשראים שצרכה דלק נדל"ן, גדלה מסגרת האשראי הבנקאי של דלק ישראל מ־1.1 מיליארד שקל בסוף 2008 ל־1.6 מיליארד שקל בסוף 2009. במהלך אותה שנה האשראי שנוצל בפועל על ידי דלק ישראל ירד והדבר אף הגדיל את כוח המיקוח של החברה במערכת הבנקאית. ההערכות הן שכיום דלק ישראל משלמת לבנקים השונים מרווח של כ־1%–2% על ריבית בנק ישראל בעוד שהמרווח של פז עומד על 0.9% מעל ריבית בנק ישראל.

עוד טוענים בענף כי הריבית האטרקטיבית של פז היא בזכות קשריו של בעל השליטה צדיק בינו, המחזיק גם בבנק הבינלאומי. עם זאת, יש לזכור שגם דירוג האשראי של פז הוא הגבוה ביותר בענף, כשהיא נהנית מדירוג של -AA לעומת דירוג של A לדלק ישראל. על פי עסקת בעלי עניין שאושרה בדצמבר 2008 על ידי בעלי המניות של פז, רשאית פז לקבל אשראי בהיקף של עד 750 מיליון שקל מהבנק הבינלאומי. החברה ציינה בדו"חות 2009 כי נכון ליום המאזן, היא מנצלת אשראי של 343 מיליון שקל מהבינלאומי, אולם לא חושפת את גובה הריבית שהיא משלמת. פז כן מציינת בדו"חות כי הריבית היא בתנאי שוק.

גורם נוסף בענף טוען כי אילו דלק ישראל לא היתה נמנית עם קבוצת לווים כמו קבוצת יצחק תשובה, הרי שהיא יכולה היתה ליהנות מתנאי אשראי מועדפים לעומת התנאים הניתנים לה כיום. אולם טענה זו מאבדת תוקף כשבאים לבחון את תנאי האשראי הקצר של דלק רכב, הנמנית אף היא על קבוצת יצחק תשובה. דלק רכב, מדפסת המזומנים של קבוצת דלק, נהנית דווקא מתנאי אשראי מועדפים לעומת שאר השחקנים בשוק. בזכות איתנותה הפיננסית היא משלמת ריבית פריים מינוס 0.2% (2.3% נכון לסוף 2009) בעוד שקמור מוטורס, יבואנית ב.מ.וו, משלמת על האשראי הקצר 4.06% נכון לסוף 2009.

חברת הדלק TEN מקבוצת פישמן, הסובלת אף היא ממגבלות קבוצת לווים, משלמת ריבית פריים בתוספת מרווח של 0.3% (2.8% בסוף 2009). האשראי הקצר שצורכות חברות הדלק נועד לגשר בין אשראי שוטף פלוס 15 שהן משלמות על הדלקים הנרכשים מבתי הזיקוק ומספקים בחו"ל לבין אשראי שוטף פלוס 30–90 שהן מעניקות ללקוחות.

להתמקח גם על העמלות

מבין חברות הנדל"ן, אוסיף משלמת את הריבית קצרת־הטווח הגבוהה ביותר, 6.35%, עקב מצבה הפיננסי הרעוע: לדו"חות החברה שבשליטת שלמה אייזנברג צורפה הערת "עסק חי", והחברה מעריכה שלא תוכל לעמוד בהתחייבויותיה לבעלי האג"ח. אפריקה מגורים ואזורים, שמצבן יציב יותר, משלמות ריבית של 4% על האשראי הקצר.

את הריבית הנמוכה בענף משלמת י.ח. דמרי. נורית טויטו, סמנכ"לית הכספים של דמרי, סיפרה ל"כלכליסט" כי לאורך השנים החברה שילמה ריבית פריים פלוס 0.1%, אולם לאחרונה הריבית עלתה לפריים פלוס 0.3%. על פי דו"חות החברה, שיעור הריבית הממוצע לבנקים בגין האשראי הקצר עמד על 2.77% בסוף 2009. לדברי טויטו, הריבית האטרקטיבית הושגה אך ורק הודות לכושר מיקוח עם הבנקים, שהתבטא אף בגובה העמלות.

היקף האשראי הקצר של דמרי הסתכם בסוף 2009 ביותר מ־100 מיליון שקל, ואם גם היא היתה משלמת ריבית ממוצעת של כ־4% לבנקים, כפי שמשלמות אפריקה מגורים ואזורים, הוצאות המימון שלה היו גדלות ביותר ממיליון שקל לשנה. מנגד, אילו אפריקה מגורים, שהיקף החוב הקצר שלה הסתכם בקרוב ל־200 מיליון שקל ב־2009, היתה מצליחה להשיג תנאי מימון כמו אלו של דמרי, היא היתה חוסכת לעצמה יותר מ־2 מיליון שקל ומגדילה את שורת הרווח לפני מס ביותר מ־5%.