אג"ח הים התיכון: האג"ח להמרה חוזרות למרכז הבמה

השילוב בין עליות בשוק הקונצרני לעליות בשוק המניות מפנה זרקור אל שוק האג"ח להמרה כמכשיר המשלב יתרונות משני העולמות. אלא שבחירה לא מושכלת עלולה להותיר את המשקיע קרח מכאן ומכאן

ביום חמישי השלימה קבוצת דלק את השלב המוסדי בהנפקה חדשה של איגרות חוב להמרה. החברה השכילה לנצל את המחסור היחסי באג"ח להמרה ואת רצון המשקיעים באג"ח קונצרניות ליהנות מהאפשרות להשתתף בעליית ערך המניה, במידה שיימצא גז בפרויקט לווייתן. ההנפקה זכתה לביקושים גדולים ונסגרה בתשואה של 4.45% — כ־1.1% בלבד מעל האג"ח הממשלתית. לשם השוואה, אג"ח קונצרנית "רגילה" צמודה של דלק, בעלת מאפיינים דומים, נסחרת במרווח של כ־2%.

נראה כי המשך המגמה החיובית בבורסה ורמות המחירים הגבוהות במניות ובחלק לא מבוטל מהאג"ח הקונצרניות מובילים יותר ויותר משקיעים לחפש חלופות שיאפשרו ליהנות מאפשרות לתשואת יתר, תוך כדי שמירה על סיכון מוגבל. אפיק האג"ח להמרה נוטה לככב במצבים כאלה כמכשיר המשלב יתרונות משני העולמות, ומי שהקדימו לזהות את יתרונותיהן של האג"ח להמרה נהנו מביצועים עודפים בשנים האחרונות. מצד שני, החברות שהנפיקו את האג"ח הללו חסכו בהוצאות מימון, כיוון שהמשקיעים מוכנים להסתפק בתשואה שנתית לפדיון נמוכה יותר ובביטחונות נחותים בהשוואה לאג"ח קונצרניות רגילות.

מדובר על אג"ח, שבנוסף למאפייניה הרגילים כאג"ח קונצרנית, מעניקה זכות להמירה לניירות ערך אחרים של החברה, בדרך כלל מניות, על פי יחס המרה שנקבע מראש, וכך בעל החוב יכול להיהפך לבעל מניות בחברה. זוהי למעשה אג"ח קונצרנית בתוספת כתב אופציה.

תנאי ההמרה המיידית

ברוכשנו אג"ח להמרה אנו בראש ובראשונה נושים של החברה, והיא בעלת חוב אלינו, בדיוק כמו באג"ח קונצרנית רגילה. מכיוון שכך, הפרמטר הראשון והחשוב ביותר בבואנו לרכוש או להשקיע באג"ח להמרה הוא יכולת החזר החוב של החברה - כמו בכל אג"ח קונצרנית אחרת. אולם בעוד שמשקיע באג"ח "רגילה" מתמקד בבדיקת יכולתה של החברה לשרת את חובותיה, המשקיע באג"ח להמרה יתעניין גם באפסייד במחיר המניה של החברה המנפיקה.

הפרמטר השני, אם כן, הוא גובה הפרמיה להמרה מיידית - כלומר היחס בין מחיר המניה הנרכשת באמצעות המרת אג"ח להמרה לבין רכישתה ישירות בבורסה. ככל שפרמיה זו גבוהה יותר, יורדת כדאיות ההשקעה באג"ח להמרה. ככל שהפרמיה נמוכה וקרובה לאפס, או כאשר הפרמיה שלילית, עולה כדאיות ההשקעה, ובמקרה זה אנו אומרים שהאג"ח להמרה נסחרת ב"מסלול המנייתי" שלה.

מחירה של אג"ח להמרה נקבע באופן יחסי לכמה גורמים כשהעיקריים בהם הם:

1. הסיכון הגלום בהשקעה באג"ח "רגילה" של החברה והתשואה השנתית לפדיון הראויה בהתייחס לסיכון זה.

2. התשואות לפדיון של אג"ח קונצרניות שהנפיקו חברות אחרות בעלות מאפיינים דומים (מבחינת מח"מ, דירוג, תחום הפעילות, מינוף ובעלות).

3. מחיר מרכיב ההמרה אמור לשקף את שווי כתב האופציה הגלום בו ומתווסף למחיר אג"ח קונצרנית בעלת אותם מאפיינים של אותה חברה.

הגישה הרווחת לתמחור כתבי אופציה מתבססת על נוסחת בלק אנד שולס, והיא כנראה המדויקת ביותר, אך גם המסובכת ביותר לחישוב, ולפיכך נתמקד בשיטה פשוטה יותר, המעניקה תוצאות טובות מספיק כדי לקבל החלטות השקעה באג"ח להמרה. נוסחת החישוב מובאת לפניכם בעמוד זה.

בתרחיש הראשון, שבו הפרמיה המתקבלת הנה שלילית, כדאי למשקיע לרכוש את האג"ח ולהמירה מיידית למניות, כי כך ייהנה מרווח מיידי בגובה הפרמיה השלילית להמרה. אלא שנדיר למצוא אג"ח להמרה הנסחרת בפרמיית המרה שלילית, כיוון שזהו מצב המייצר מיידית רווחי ארביטראז' (רווח מימוני ללא סיכון).

במצב זה יותר ויותר משקיעים ינסו לרכוש אג"ח להמרה, כדי להמירן למניות ולרשום רווח מיידי, כך שניירות אלה יאופיינו בעודפי ביקוש, מחירם בבורסה יעלה ופעולת ההמרה תיהפך לפחות ופחות משתלמת. בפועל, הזדמנויות השקעה הנגזרות מפרמיה שלילית מאותרות ומנוצלות במהירות רבה על ידי משקיעים מקצועיים ו/או בעלי עניין ולפיכך אינן מתקיימות לאורך זמן.

בתרחיש שני, שבו פרמית ההמרה המיידית עומדת על אפס, המשקיע, לכאורה, אדיש לחלופות - בין אם רכישה של האג"ח במטרה להמירה מיידית למניות, ובין אם רכישה ישירה של המניות. אלא שבפועל יעדיף המשקיע לרכוש ולהחזיק את האג"ח מבלי להמירה מיידית, וכך תישמר לו האופציה ליהנות מעלייה עתידית במחיר המניה, כאשר פוטנציאל ההפסד מוגבל למחיר הראוי לאג"ח קונצרנית רגילה של החברה.

בתרחיש השלישי, שבו פרמיית ההמרה המתקבלת חיובית, למשקיע לא כדאי לרכוש את האג"ח ולהמירה מיידית, כיוון שכך ייגרם לו הפסד מיידי בגובה הפרמיה שחושבה. עם זאת, ככל שהפרמיה להמרה נמוכה יותר, גדל המתאם בין מחיר השוק של האג"ח להמרה לבין מחיר המניה של החברה המנפיקה. במילים אחרות, משקיע שישכיל לרכוש, ישירות או באמצעות קרן נאמנות מתמחה, תיק מבוזר של אג"ח להמרה המאופיין בפרמיית המרה חיובית אך לא גבוהה מדי (כלומר פרמיה של עשרות ולא מאות אחוזים), ייהנה מרווחי הון כשמחירי המניות יעלו (וירשום הפסדי הון כשמחירי המניות יירדו).

גם כאן קיים כלל אצבע, לפיו מחלקים את הפרמיה להמרה במשך החיים הממוצע של האג"ח, והתוצאה המתקבלת מצביעה על מידת רגישותה של האג"ח לתנודות במחיר המניה. בהתאם, אג"ח המאופיינת בפרמיית המרה של 10%–15% לשנה נחשבת כבעלת סיכוי סביר להיכנס בעתיד למסלול המנייתי, ולפיכך רגישותה למחיר המניה גבוהה יחסית.

כאשר אג"ח להמרה נסחרת במחיר המשקף פרמיית המרה גבוהה משמעותית מ־10%–15% לשנה, ראוי להתייחס אליה כאל אג"ח קונצרנית "רגילה", כיוון שהסבירות שתיכנס למסלול המנייתי הנה נמוכה מאוד. מחיר השוק של אג"ח להמרה כזו יאופיין במתאם נמוך מאוד, אם בכלל, למחיר המניה.

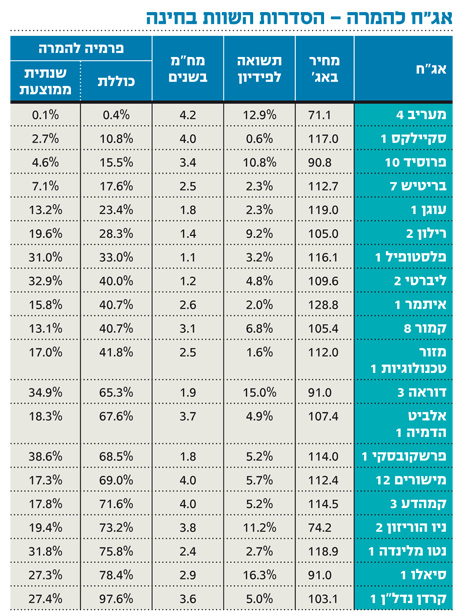

נדגים בקצרה את הדברים על אג"ח להמרה ג' של קמהדע: מחירה בבורסה הוא 114.5 אג', כאשר מחיר המניה הוא 2,330 אג'. יחס ההמרה הוא 3,500%, שמשמעותו שצריך למסור 35 אג"ח כדי לקבל מניה אחת. באמצעות שימוש בנוסחה שהצגנו מתקבלת פרמיית המרה מיידית של כ־72% (35 כפול 114.5 חלקי 2,330). כלומר, כדי שההמרה תהיה כדאית, ושההשקעה באג"ח תהיה חופפת להשקעה במניה, נדרשת עלייה של 72% במחיר המניה. פרמיה זו הנה גבוהה יחסית, אך מכיוון שהאג"ח בעלת מח"מ ארוך יחסית, הפרמיה השנתית הממוצעת הנה 17.8%, ובהתייחס למניית החברה זוהי פרמיה מקובלת. עם זאת, עד אשר המניה תגיע למחיר של 4,130 אגורות, נעדיף לרכוש אותה באופן ישיר ולא באמצעות מכשיר ההמרה.

הרצפה מסוכנת

המונח "רצפת האג"ח" מעיד על האמונה לפיה גם אם מחיר המניה יורד ובהתאם גדלה פרמיית ההמרה, תמיד זכאי בעל האג"ח להמרה להחזרי ריבית וקרן - כמו בעל חוב רגיל - ולפיכך הסיכוי בהשקעה באפיק זה גבוה מהסיכון בו. עם זאת, חייבים לזכור כי השקעה בכל אג"ח קונצרנית - בין אם רגילה ובין אם להמרה - הנה חשופה לסיכוני חדלות פירעון וריבית. מכאן שגם אם אתם בטוחים שהסיכוי לעליות במחיר המניה גבוה, מומלץ לתמחר את האג"ח להמרה גם במסלול האג"חי שלה, בהתאם לקריטריונים לבחינת כדאיות השקעה באג"ח קונצרנית.

בשורה התחתונה, אג"ח להמרה מייצגת אפשרות אמיתית לשלב בין השקעה סולידית לבין אפשרות ליהנות מעלייה עתידית במניה. כשזו עולה וכשפרמיית ההמרה המיידית נמוכה מ־15% לשנה, האג"ח להמרה צפויה להניב רווחי הון גבוהים בהשוואה לאג"ח קונצרנית רגילה של אותה חברה. מנגד, השקעה באג"ח להמרה גם מסוכנת יותר, בשל ביטחונות נחותים בדרך כלל מאלו המאפיינים אג"ח רגילה, ומאחר שמחיר האג"ח כולל גם את מרכיב האופציה להמרה.

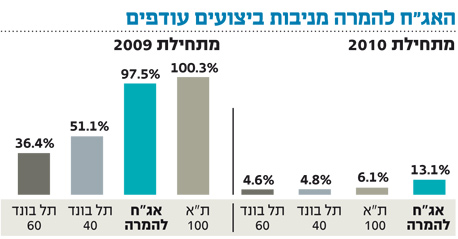

בבורסה נסחרות כיום יותר מ־100 סדרות אג"ח להמרה. חלקן בעלות מאפיינים מנייתיים. אחרות רחוקות מתנאי ההמרה ומושפעות ככל אג"ח אחרת בעיקר ממצב החברה ומיכולתה לעמוד בהתחייבויותיה. הטבלה המופיעה בעמוד זה כוללת אג"ח להמרה שראויות לבחינה. הוצאו ממנה אג"ח שפרמיית ההמרה שלהן גבוהה מ־100% וכן כאלה שמצויות כבר כעת בכסף, והתשואה שלהן לפדיון ברוטו היא שלילית או חיובית מזערית. כמו כן הוצאו מהרשימה חברות שקיים לגביהן חשש משמעותי בנוגע ליכולת החזר החוב וסדרות שסך הערך הנקוב שלהן נמוך מ־10 מיליון שקל.

השבוע במדד האקס בונד של "כלכליסט" ומנורה מבטחים: הגיוסים החדשים משרתים את החובות הסחירים

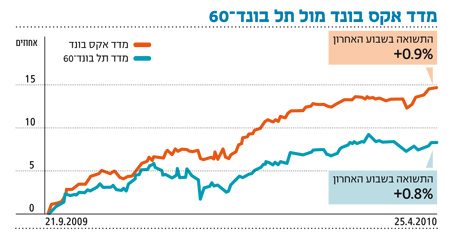

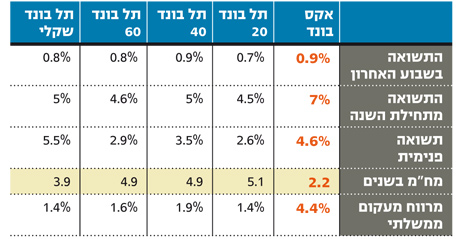

בשבוע האחרון הציג מדד אקס בונד ביצועים מעט טובים יותר מאלו של מדד תל בונד־60, כאשר עלה בשיעור של 0.9% לעומת עלייה של 0.8% בהתאמה. במבט על המגמה ארוכת הטווח ניתן לראות שמדד אקס בונד השיא מתחילת השנה 6.99% לעומת עלייה של 4.64% במדד תל בונד־60.

מדד אקס בונד של מנורה מבטחים ו"כלכליסט" מאפשר בחירה קפדנית ואיכותית של איגרות חוב קונצרניות, תוך שמירה על פיזור גבוה. אג"ח אלו, שאינן נכללות במדדי תל בונד, מאפשרות למשקיע להשיא את התשואה השוטפת של התיק הקונצרני.

מבין החברות הכלולות במדד אקס בונד נציין את חברת חלל שהשלימה בשבוע האחרון את השלב המוסדי בהנפקת אג"ח בהיקף של יותר מ־300 מיליון שקל.

הגיוס חשוב לצורך המשך הפעילות העסקית ובנייתו של הלוויין עמוס 4. להערכתנו, מציגה חלל תזרימים יציבים מאוד ולקוחותיה איכותיים, רובם בישראל. הגיוס שביצעה בהחלט מהווה חדשות חיוביות לחוב הסחיר.

גם כמה חברות נוספות שנמנות עם רכיבי המדד מתחילות בתהליכי גיוס חוב חדש - ומהלכים אלו משרתים את החובות הסחירים הקיימים שלהן.

בשבוע האחרון חזינו בהתפתחויות חיוביות בקרב השוק הקונצרני שאינו נכלל במדדי תל בונד. שוק זה, שמאופיין בסלקטיביות גבוהה, ימשיך להיות מועדף להערכתנו.

השקעה באיגרות חוב קונצרניות, גם כאלו שאינן נמנות עם מדד אקס בונד, מוסיפה להיות מעניינת, ובלבד שאיגרות החוב נבחנות באופן מעמיק.

הרכב תיק ההשקעות המומלץ על ידינו הוא כדלהלן: 55% באפיק השקלי ו־45% בצמודים (כיוון שהציפיות האינפלציוניות מלאות). 15% מתיק ההשקעות מומלץ להפנות לאפיק הקונצרני השקלי בריבית משתנה, בעיקר באמצעות קרנות נאמנות. 10% לאג"ח קונצרניות בחו"ל, בדירוג גבוה ובנטרול חשיפה למט"ח (הנטרול באמצעות מכירת חוזה שקל־דולר). 30% מומלץ להפנות לאג"ח מסוג שחר במח"מ בינוני. 10% לאג"ח קונצרניות בדירוג גבוה ובמח"מ קצר־בינוני. 15% לאג"ח ממשלתי צמוד מדד במח"מ בינוני־ארוך. 20% לאג"ח קונצרניות צמודות לטווח קצר־בינוני, בפיזור גבוה ושלא מתוך מדדי תל בונד (בהתבסס על Bond Picking).