הירידה בפעילות קניונים ומשרדים הקפיצה הלוואות בסיכון בארה"ב

היקף ההלוואות בסיכון המגובות בנדל"ן מסחרי זינק ב־144% ברבעון השני. בחישוב כולל זינקו ההלוואות בסיכון ב־62% בבנקים בארה"ב, בהם ג'יי.פי מורגן צ'ייס, וולס פארגו ובנק אוף אמריקה

בנקים בארה"ב מביעים חשש גובר והולך מפני קשיים בפירעון הלוואות מגובות נדל"ן מסחרי, זאת בשל הקיפאון בפעילות של משרדים, קניונים ובתי מלון.

התחזית הקודרת עבור הבנקים נחשפת דרך נתוני הלוואות בסיכון, המאותתים על סכנת חדלות פירעון אפשרית בקרב לווים.

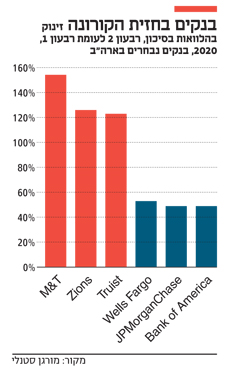

מבין עשרת הבנקים שבהם נרשמו העליות הגדולות ביותר, הלוואות בסיכון עלו ב־62% בחישוב מצרפי ברבעון השני, בעוד הלוואות נדל"ן מסחרי בסיכון קפצו ב־144% להיקף של 26 מיליארד דולר. כך לפי ניתוח שערך ה"פייננשל טיימס".

הבנקים שבהם נרשמו העליות הגדולות ביותר כוללים את ג'יי.פי מורגן צ'ייס, בנק אוף אמריקה ו־וולס פארגו, שלושה מארבעת הבנקים הגדולים בארה"ב לפי שווי נכסים. הלוואות בסיכון בבנקים הללו מהוות כעת 9%, 13% ו־25% מההון העצמי של הבנק, בהתאמה, הנתון החשוב ביותר למדידת איתנות פיננסית של בנקים. כך לפי נתוני P&S מרקט אינטליג'נס.

"אנשים בוחנים בשימת לב את ההלוואות בסיכון, משום שהם מתבוננים בעיר ורואים שהיא די ריקה", אמר בריאן פוראן, אנליסט בנקים אזורי, באוטונומס ריסרץ'.

השווי הדולרי של ההלוואות בסיכון זינק ב־42% במגזר הבנקאות האמריקאי ברבעון השני, כך לפי נתונים שאסף מורגן סטנלי. בנקים בארה"ב הוסיפו 111 מיליארד דולר לעתודות ההפסדים מהלוואות מאז תחילת השנה, כך לפי הבנק הפדרלי המרכזי.

ההשלכות הפיננסיות של סגירת חלקים גדולים של הכלכלה האמריקאית ברקע מגפת הקורונה עדיין רק מתחילות להתברר, זאת כאשר בתי מלון עומדים ריקים, תנועת הקונים בקניונים נמוכה ועובדי משרדים נשארים בבית. אחרי שדיירים רבים דילגו על תשלומי שכירות, בעלי נכסים קמעונאיים מתקשים לעמוד בתשלומי המשכנתא בתקופה שבה הרווחיות העתידית של נכסיהם מוטלת בספק.

בנקאים מדגישים כי הדרדרות לקטגוריה של סיכון גבוה אין פירושה בהכרח שההלוואה תגיע לחדלות פירעון או תיפרע באיחור, וכי גם במקרה של חדלות פירעון, בנקים לא ייפגעו במקרה שקיים נכס משועבד בעל ערך.

"הבנקים מהמרים חזק שהכל יהיה בסדר משום שיחס ההלוואה־שווי הוא 50%", אומר פוראן. "אבל הבעיה היא שזה היה היחס בינואר". העלייה החדה ביותר בחובות בסיכון נרשמה בבנק T&M שבסיסו בבפאלו, שם כמעט 40% מההלוואות הן בנדל"ן מסחרי, עם ריכוז גדול בעיר ניו יורק. ההלוואות בסיכון בבנק הזה זינקו ב־156% ברבעון השני והן כעת שוות ערך ל־55% מההון העצמי של הבנק.

בה בעת, המקרה של T&M ממחיש את האתגרים הטמונים בהשוואה בין תוצאות של בנקים שונים. הבנק קיבל החלטה לבצע הורדת דירוג אוטומטית להלוואות של לווים שמקבלים הקלות במהלך המשבר. "אני לא מכיר בנק אחר שנהג כך", אמר אנליסט.

רובד נוסף של מורכבות מתווסף בשל אימוץ סעיף "הפסדי אשראי צפויים בהווה" לפיו בנקים צריכים להעריך את ההפסדים עבור תקופת ההלוואה כולה. נוהל זה מחייב שינוי נרחב של המודל הכלכלי במקום ניטור הביצועים הנוכחיים של ההלוואה, כאשר בנקים שונים משתמשים במודלים שונים.

המשקיעים בינתיים אינם לוקחים סיכונים. מניית בנק T&M צנחה ב־38% מאז פברואר, כ־10% יותר מאשר מדדי הבנקים בארה"ב.