ההסבר לריכוזיות: הריבית הנמוכה

מחקר חדש ומדובר מציע הסבר מפתיע לעליית הריכוזיות: הריבית הנמוכה אפשרה לחברות המובילות לפתוח פער מול כל השאר, והחברות הקטנות יותר פשוט התייאשו מהמרוץ

לריבית הנמוכה ששוררת בעולם כבר יותר מעשור יש תופעת לוואי הרסנית, בדמות מונופולים אימתניים שמשתלטים על עוד ועוד חלקים מהכלכלה. והתוצאה, באופן פרדוקסלי, היא האטת קצב החדשנות והצמיחה.

עליית המונופולים היא התפתחות שנכתב עליה בשנים האחרונות לא מעט: הופעת "חברות סופרסטאר", שמשאירות את המתחרות מאחור. זו תופעה שאפשר לזהות בלא מעט מגזרים. אבל מחקר חדש ומכה גלים מציע הסבר לא צפוי לעידן המונופולים: הריבית הנמוכה מגבירה את המוטיבציה של החברות המובילות להשקיע ולחזק את עצמן, עד שהמתחרות נואשות מלהשיגן. ואז, אחרי שביצרו את מעמדן, החברות המובילות מצמצמות את ההשקעה. אין להן צורך בה. התוצאה היא גם תחרות דועכת וגם פחות השקעה בחדשנות. וזה בדיוק מה שקרה בעולם מאז תחילת העשור הקודם: הריבית הנמוכה דיכאה את התחרות והחדשנות.

המנצח לוקח הכל

כדי להסביר את ההשפעה המפתיעה של הריבית הנמוכה, ד"ר ארנסט ליו (Ernest Liu) מאוניברסיטת פרינסטון, אחד ממחברי המחקר, מציע ל"כלכליסט" משל. תארו לעצמכם תחרות ריצה בין שתי מתמודדות. האצנית המובילה פותחת פער מול המתחרה, שמשתרכת מאחור אבל לא מוותרת. לפתע, באמצע המרוץ, הכרוז מודיע על הגדלת סכום הפרס למנצחת. מה הולך לקרות אז? ליו מסביר. "אם מגדילים את הפרס באמצע המרוץ, שתי האצניות עשויות להתחיל לרוץ מהר יותר. אבל המובילה תגדיל את הקצב אפילו יותר. היא נמצאת בעמדה טובה יותר לזכות בפרס, והיא רוצה להגדיל את הפער כדי לשבור את רוח המתחרה, ולהבטיח לעצמה את ההובלה".

המרוץ ממשיך, ואז מגיע הטוויסט. "אם הגברת הקצב של המובילה מגדילה את הפער בינה לבין מי שבמקום השני", ממשיך ליו, "אז המתחרה עשויה לוותר, ולהפסיק להאיץ. אבל ברגע שזה קורה, אפילו המובילה עשויה להאט את הקצב משמעותית, כי עכשיו כבר אין לה תחרות. וככה, באופן אירוני, הגדלת הפרס באמצע המרוץ עשויה להוביל לקצב ריצה אטי יותר של המובילה". דווקא כשהפרס גדול יותר, יש פחות תחרות. כך עובדת ההשפעה של הורדת הריבית.

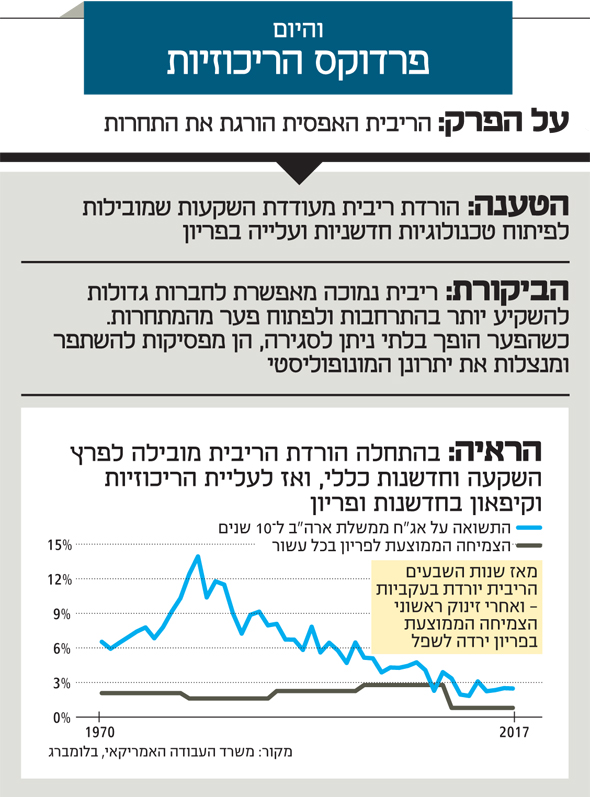

זו השורה התחתונה של מחקר מדובר שליו פרסם בחודש שעבר עם פרופ' עטיף מיאן מאוניברסיטת פרינסטון ופרופ' אמיר סופי מאוניברסיטת שיקגו. זו מסקנה פרובוקטיבית, כי היא הופכת את הסיפור שהכרנו עד היום על ראשו. הריביות הנמוכות הרי היו אמורות לעזור לכלכלה להיחלץ מהבור שאליו צנחה בעקבות המשבר של 2008. אבל אם החוקרים צודקים, במקום להמריץ את הכלכלה, הריביות הנמוכות עלולות לתרום לקיפאון ולירידה בחדשנות.

אבל קודם כל, תזכורת קצרה. אחרי המשבר של 2008, הריבית במערב צנחה לרמה שלא נראתה קודם: אפס, ואפילו מעט פחות. הריבית הנמוכה היתה אמורה לעודד השקעה, וגם לעזור למשקי בית, לעסקים ולממשלות להתמודד עם נטל החוב. מפה לשם, חלף עשור ולא הרבה השתנה: הריביות עדיין נושקות לאפס, וגם הבנקים המרכזיים לא מצליחים להעלות ריבית. בארה"ב הפדרל ריזרב אמנם הצליח להעלות מעט את הריבית, ל־2.5%, אבל זו רמה נמוכה בהשוואה היסטורית, ולא נראה שצפויות העלאות בקרוב. בישראל הריבית עלתה ל0.25%, וזהו בינתיים. ואילו בגוש היורו דחו את העלאת הריבית הראשונה לשנה הבאה, אם בכלל. בקיצור, עידן הריביות האפסיות לא הולך לשום מקום.

לריביות אפסיות יש תופעות לוואי מסוכנות וידועות. למשל, בועות נדל"ן שצצו ברחבי העולם בעשור האחרון, וגם בישראל. אבל המחקר של ליו ועמיתיו הולך רחוק יותר, ומבצע חיבור לא שגרתי בין הריבית ארוכת הטווח לבין מבנה התחרות בענפי המשק השונים. הריבית הנמוכה, הם טוענים, מסייעת לחברות המובילות לצבור כל כך הרבה כוח עד שאין להן צורך להשקיע בחדשנות.

בלב המחקר עומדת תובנה פשוטה: בלי קשר לשערי הריבית, המוביל תמיד משקיע יותר מהמתחרים. ליו מסביר את ההיגיון מאחורי הקביעה. לדבריו, כאשר החברה המובילה מצליחה לחדש ולתפוס נתח שוק גדול יותר, התוצאה היא שהשוק הופך ליותר מונופוליסטי, מה שאומר שאפשר לגבות מחירים גבוהים יותר ולגזור יותר רווח. לעומת זאת כאשר המתחרים מצליחים להדביק את הפער, התחרות גוברת, והרווחים קטנים. "כתוצאה מכך", מסביר ליו, "למובילה יש תמיד תמריץ גבוה יותר להשקיע ולשמור על עמדת ההובלה מאשר התמריץ של המתחרות לצמצם את הפער".

מלון בוטיק זה תיק

כל זה עומד בעינו כאשר הריבית יורדת, ליו ממשיך. ריבית נמוכה באמת יוצרת יותר מוטיבציה להשקיע לטווח ארוך – במפעלים, במחקר ופיתוח. אבל לחברות המובילות יש עוד יותר מוטיבציה להשקיע. "בגלל שהמובילה משקיעה יותר, היא גם מגיבה יותר לריבית נמוכה יותר", מסביר ליו. פרופ' מיאן, שותפו למחקר, נתן דוגמה של מלון בוטיק המתחרה במלון של רשת גדולה: הרשת הגדולה תוכל לנצל את הריבית הנמוכה להתרחבות גדולה עוד יותר, כזאת שהמלון הקטן לעולם לא יוכל להדביק. כמו האצניות במרוץ, החברות הקטנות עשויות להתייאש בשלב כלשהו, ולהפסיק להשקיע. וכשזה קורה, גם למובילות אין צורך להתאמץ, והחדשנות במשק כולו תאט. וכך, "אף ששיעורי ריבית נמוכים נחשבים לדבר מרחיב", אומר ליו, "אנחנו מראים שריבית מאוד נמוכה למעשה הופכת למרסנת, ומקטינה את הצמיחה הכלכלית".

אל המחקר של ליו ועמיתיו מצטרף מחקר נוסף שפרסמו בחודש שעבר חוקרי הפד בפילדלפיה. גם הם קושרים בין ירידת הריבית לריכוזיות הגוברת במשק האמריקאי מאז שנות התשעים. לשיטתם, לחברות גדולות יותר יש גישה נוחה יותר לאשראי, וכשהריבית יורדת הן מנצלות זאת כדי לקחת הלוואות ולהתמנף. בכסף הזה הן משתמשות כדי לקנות את המתחרים, ולהשקיע בפיתוח. התוצאה, גם כאן, היא ריכוזיות גוברת.

מה שמסבך את התמונה הוא העובדה שהריביות לא ירדו סתם כך. ליו ועמיתיו מזכירים את תיאוריית "הקיפאון המתמשך", שמזוהה בין היתר עם פרופ' לארי סאמרס מהרווארד, ולפיה בעיות עומק בכלכלה המערבית גרמו לירידת הריבית בעשורים האחרונים. לפי הסבר זה, גורמים כמו הזדקנות האוכלוסייה והזינוק באי־שוויון גרמו לביקושים חלשים יותר, והם אלה שגרמו לבנקאים המרכזיים להוריד ריבית. במאמרם, ליו ועמיתיו מוסיפים עוד נדבך. הם מראים כיצד מאז תחילת העשור הקודם הריבית ארוכת הטווח ירדה, הריכוזיות עלתה, הפער בין הפריון של החברות המובילות לכל השאר גדל, ואילו החדשנות האטה. ואם ליו ועמיתיו צודקים, כל הדברים האלה קשורים.