חבר'ה, לא נסחפתם? WeWork בונה משרדים באוויר

ענקית חללי העבודה מכרה למשקיעים חזון עתידני וקהילתי, שהזניק את שוויה ל־20 מיליארד דולר. אבל בהווה האפור היא מפסידה על כל עמדת עבודה חדשה, ומחזיקי האג”ח שלה צריכים להתחיל לדאוג

תאורה אמנותית, מים בטעמי פירות וקירות מעוטרים בתמונות א־לה־אינסטגרם עזרו לספקית חללי העבודה WeWork להפוך לחברה בשווי 20 מיליארד דולר בלי שהרוויחה סנט אחד.

אבל לשאיפות של החברה יש תג מחיר גבוה. אם היא תמשיך בקצב האגרסיבי הנוכחי, WeWork תמשיך לרשום הפסדים. הערכת השווי הגבוהה שלה נשענת על אמונה עיוורת במקוריות של החברה בשוק מלא במתחרים. אם היינו מתמחרים את מניית החברה לפי מכפיל הרווחים של ענקית חללי העבודה IWG (לשעבר רגוס), WeWork היתה שווה פחות מ־3 מיליארד דולר.

WeWork בונה על גודל: היא רואה לנגד עיניה עולם עם משרדים יפים עד כדי כך שהעובדים נשארים מרצונם עד מאוחר, עם ערים מלאות WeFlats ו־We Offices, שבהם הלקוחות מתאמנים ב־WeGyms, לומדים ב־WeSchools ומתמנגלים ב־WeEvents. הכל בהשגחת מערך התפעול של החברה.

הערכת השווי של WeWork מתאפשרת באדיבות הכיסים העמוקים של קבוצת סופטבנק וקרן ויז'ן הסעודית, קרן בשווי 100 מיליארד דולר שהובילה השקעה בהיקף של 3 מיליארד דולר בשנה שעברה.לכ נוספו 1.4 מיליארד דולר שגייסה הקרן לחברות־בנות של WeWorkבאסיה. סבב הגיוס הפך את החברה לאחת מעשר חברות הסטארט־אפ עם שווי השוק הגבוה בעולם.

כעת עומדת על הפרק השקעה נוספת של קרן ויז'ן ב־WeWork, לפי שווי של 35 מיליארד דולר ‑ יותר משווי ספייסX, ענקית טכנולוגיית החלל של אלון מאסק. "WeWork בפירוש משנה את שוק הנדל"ן המסחרי בעולם", אומר רון פישר, ממייסדי סופטבנק קפיטל וחבר בדירקטוריון WeWork.

זו טענה נועזת שתומכת בהערכת שווי נועזת, אבל היא עדיין טעונה הוכחה. בינתיים החברה צריכה מימון. קרוב לוודאי שתצטרך 2 מיליארד דולר לפחות ממשקיעים בשנתיים הבאות. כדי לסתום פרצות עתידיות, ייתכן ותזדקק להרבה יותר. הנפקה ראשונית מוצלחת לציבור תחייב את WeWork לשכנע משקיעים ששוויה מבוסס על יותר מאשר שווקים מסוחררים ואסתטיקה לדור המילניום.

המשרדים של העתיד

מהפכות בעיצוב חללי עבודה מתגשמות בדרך כלל כשהן חוסכות כסף לחברות. מודל חלל העבודה הפתוח של פרנק לויד רייט בתחילת המאה ה־20, שחיקה רצפת ייצור במפעל, עלה פחות ממשרדים אישיים. WeWork מאפשרת לחסוך עלויות בהפיכת השולחנות הצפופים ליתרון.

אדם נוימן השווה את החברה לקיבוץ קפיטליסטי. החברים שוכרים שולחנות תמורת כ־500 דולר בחודש (תלוי במיקום). הם חולקים חללים משותפים כמו מטבחונים וחדרי משחקים. החלוקה מעודדת אינטראקציה בין העובדים ובה בעת מאפשרת לחברה להקטין את השולחנות. בארצות הברית, חלל העבודה הממוצע לאדם הוא כ־18 מ”ר. WeWork נותנת 5.5‑7.5 מ”ר. בינתיים השוכרים מתייחסים לצפיפות כמחיר ששווה לשלם על עיצוב אופנתי וחללים משותפים.

נוימן, ששומר לעצמו 65% מזכויות ההצבעה בדירקטוריון, מעדיף לדבר על יתרונות הקהילה. נוימן התחיל להתעניין בנדל"ן לפני עשר שנים, כששכר משרד כדי להקים חברה למכירת בגדי תינוקות. אחרי שהמשבר הפיננסי הבריח רבים למשרות פרילנס, הוא עמד על הפוטנציאל שטמון ברשת עולמית של חללים שיוכלו לחקות את אלה הקיימים בחברות סטארטאפ בעמק הסיליקון, עם החטיפים, כדורגל שולחן ותחושה של חדשנות.

הרעיון פשט כאש בשדה קוצים, ו־Wework הפכה תוך 8 שנים למותג עולמי מוכר עם יותר מ־220 אלף חברים ומשרדים ב־73 ערים בעולם, מניו יורק עד שנגחאי. היא מתעתדת להתרחב ל־100 מהמרכזים הגדולים בעולם, אבל לא הציבה תאריך יעד. בשנה שעברה הכנסותיה הוכפלו ל־886 מיליון דולר, ועלייה דומה צפויה ב־2018.

העלויות נוסקות

לדאבונה של WeWork, העלויות תופחות באותו הקצב. חלקן נראות ראוותניות. בשנה שעברה הוציאה החברה עוד 6.5 מיליון דולר על אירועים שכללו מחנה סופשבוע. החברה הצדיקה זאת כמחיר של הצמיחה, אבל המשקיעים כבר שמעו דברים דומים מחברות כמו סנאפ ובלו אייפרון, המוכרת ערכות אוכל, שלא פרעו את השטר שרשמו בהנפקה המניות הראשונית.

היומרה של WeWork להיות שוברת שוויון מחייבת בחינה מדוקדקת. הפיל בחדר הוא ספקיות חללי עבודה הוותיקות ממנה כמו IWG ו־Workspac.כמוהן, גם המודל העסקי של WeWork מסתמך על שוק הנדל"ן האפרורי: שוכרים חללים, משפצים אותם ומשכירים בתעריף גבוה יותר. אם החברות דומות ביסודן, אין היגיון בייחוס שווי של 20 מיליארד דולר ל־WeWork ‑ יותר מפי עשרה מהמכירות הצפויות.

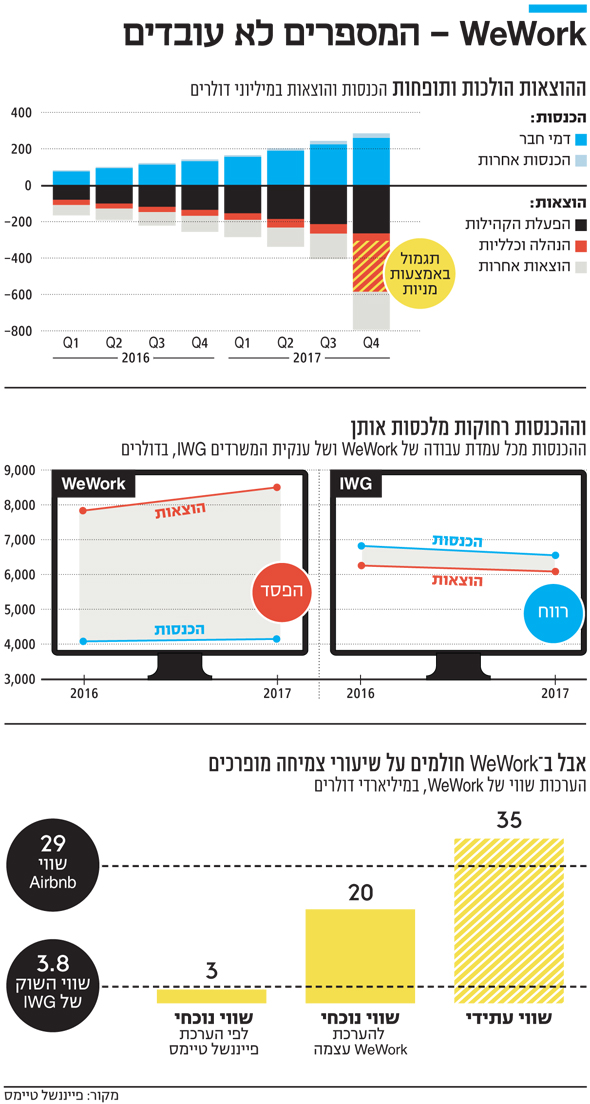

IWG היא ספקית המשרדים הגדולה בעולם, מספר המשרדים שהיא משכירה גדול פי עשרה מזה של WeWork והמודל העסקי שלה רווחי. אף על פי כן, שווי השוק שלה נמוך מ־4 מיליארד דולר. הערכת שווי ל־WeWork לפי אותו מכפיל מלמדת על שווי שוק של כ־2.7 מיליארד דולר.

אלא שהערכת השווי של WeWork מתבססת על פוטנציאל צמיחה, ולכן אולי נכון יותר להשוות אותה ל-Airbnb. חברת שיתוף הדירות מוערכת ב־29 מיליארד דולר ‑ אבל גם זה שיקוף מפוכח יותר של הפעילות לעומת WeWork.

הערכת השווי של WeWork מוצדקת רק אם החברה מסוגלת להוכיח שהיא הרבה יותר מאשר ספקית חללי עבודה גמישים. אולי לכן היא התרחבה לשירותים נלווים כמו הרשת החברתית Meetup וגן ילדים שייפתח בקרוב בניו יורק בשם WeGrow, בשכר לימוד של 36 אלף דולר בשנה. קשה יותר לדמיין שותפויות עם חברת בריכות הגלים הספרדית ווייבגארדן, שבה היא רכשה נתח ב-2016.ברגע שתשביע את רעבונה להתרחבות, היא מקווה להגדיל את מספר החברים ולהגיע להכנסה שוטפת בעלות נמוכה.

סמנכ"ל הכספים ארטי מינסון, שהיה בעבר סמנכ"ל הכספים של חברת הכבלים טיים וורנר, משווה זאת למודל של חברת כבלים: "ברגע שהקמת מערכת, היא הופכת למכונת כסף. בסוף 2016 ראינו ירידה בשיעורי התפוסה. בנינו מכונה להקמת שולחנות עבודה, אבל לא לשיווק. 2017 עמדה בסימן השקעות והקמת מערך גלובלי של שיווק ומכירות. עכשיו רואים את התוצאות. אנחנו בונים ומוכרים במידה הנכונה".

מימון שכר דירה

“זה לא מודל חדש”, מתנגד איל הנדל"ן סם זל, לשעבר בעל תיק ההשקעות במשרדים הגדול בארה"ב, יוצא נגד הבאזז סביב WeWork ואומר שמדובר במודל "שאינו חדש". לדבריו, משקיעים צריכים לבדוק אם החברה מממנת את שכר הדירה מתוך הרווחים או מהשקעות הון סיכון. בינתיים היא רחוקה מלהיות בת־קיימא: בשנה שעברה הפסידה כמיליארד דולר והתפוסה עמדה על 82%, לעומת 75% ב־IWG. מחירי השכירות הממוצעים בירידה. אין הרבה סיבה לחשוב שמגמת הירידה תשתנה כאשר מנוע ההתרחבות נמצא באסיה, שם דמי השכירות נמוכםי יותר. סבבי מימון היו הסיבה היחידה שהחברה סיימה את 2017 עם 2 מיליארד דולר בקופה.

על פי הערכות "פייננשל טיימס", weWork תצטרך כנראה עוד כ־2 מיליארד דולר עד סוף 2019. משרדים חדשים ותפוסה מלאה עולים כסף. בהנחה שקצב צמיחת ההכנסות יוכפל שוב השנה ויירד מעט ב־2018, יש להניח שההוצאות ‑ 1.4 מיליארד דולר בשנה שעברה ‑ רק יגדלו. על פי לפי הערכות S&P, ההוצאות יעלו מ־1.4 מיליארד דולר בשנה שעברה ל־1.9 מיליארד דולר השנה ו־2 מיליארד ב־2019.

WeWork איננה צריכה לגייס עוד הון כרגע, אבל בשנה הבאה היא תזדקק ל־1.5 מיליארד דולר לפחות, ואולי סכום דומה בעוד שנתיים. לאורך זמן העלויות יירדו אבל התחייבויותיה לשכירות יעלו. בשנים הבאות הן יסתכמו ב־18 מיליארד דולר לפחות. למשקיעים בשוק האשראי, שמתעניינים יותר ביכולת הפירעון מאשר בשינוי העולם, WeWork לא היתה אמורה להיות אטרקטיבית. שלוש סוכנויות דירוג מובילות סיווגו את האג"ח שלה כ”זבל” באפרילמשלוש סוכנויות דירוג מובילות, שציינו את הבעייתיות המסוכנת במודל שבו מנויים יכולים לשכור שולחנות לחודש בלבד, בעוד החברה חוכרת חללים לעשרות שנים, והצביעו על הסיכון בכך שהחברה שוכרת חללים לעשרות שנים ומשכירה עמדות לחודש בלבד. אמנם, תשואה של 7.9% על האג"ח של WeWork היתה אטרקטיבית כשאג"ח של ממשלת ארה”ב לעשר שנים הניבו רק 2.9%, וגרמה להזמנות ביותר מ־2 מיליארד דולר. אבל הירידה במחירן שבאה בהמשך היא סימן רע.

חלק מההסבר נעוץ בספקות הגוברים שעוררה החלטת החברה בשנה שעברה לדווח על רווח EBITDA "מתואם קהילה". אחרי שנוטרלו עלויות כמו פרסום והקמת משרדים חדשים, ה־EBITDA עמד על 233 מיליון דולר. מינסון אומר כי לא קיבל פידבק שלילי מבעלי המניות. אבל מדדי רווח מחמיאים כאלה הם דגל אדום להרבה משקיעים. לדברי אחד המשקיעים באג"ח, הערכת השווי של WeWork "מטורפת", ונשענת על המוניטין של סופטבנק. "אנחנו צריכים לראות איך יושפעו האג"ח שלנו כשהם ייקלעו לבעיה. ננטר את העניין מאוד מאוד מקרוב", ציין.

חכירה לשנים, השכרה לרגע

EBITDA מתואם קהילה גם לא מביא בחשבון את שני גורמי הסיכון העיקריים לספק של חלל עבודה משותף: חסמי כניסה נמוכים; ואי־התאמה בין התחייבויות חוזיות לטווח ארוך לבין שכירות לטווח קצר. לזכות WeWork עומדת העובדה כי ניערה תעשייה שלמה על ידי הפיכת המודל של משרדים כולל שירותי תחזוקה שיושכרו לטווחים קצרים, לנחשק. היא ייאמר שהיא צמצמה את הסיכון בכך שהשתמשה בחברות־בנות לחתום על חוזים, וערבה בעצמה ל־1.9 מיליארד דולר על התקשרויות בכ־18 מיליארד דולר, היא ערבה רק ל-1.9 מיליארד דולר לכל היותר. כדי להפחית את הסיכוי לעמדות עבודה ריקות היא פועלת להתקשר עם יותר חברות בנות אלף עובדים ומעלה, ששוכרות חללים גדולים יותר לזמן ארוך יותר. HSBC ואמזון הן כעת לקוחות שלה.

עוד צעד חכם הוא פרויקטים משותפים באסיה, בהם עם סופטבנק היפנית. "בשנים הקרובות נרצה לשלב בין חוזים מסורתיים להסכמי ניהול, שיצמצמו את הוצאות ההון של החברה", אומר מינסון. מה שעדיין לא ברור הוא מה יהיה במקרה של האטה בכלכלה העולמית.

IWG התפארה בהערכת שווי גבוהה כשיצאה להנפקה ב־2000. אלא שאז התפוצצה בועת הדוטקום, הביקוש לעמדות עבודה צנח בפתאומיות, והיא נתקעה עם החוזים. הניסיון שלה צריך להיות תמרור אזהרה לכך שצמיחה מהירה לא מגנה מפני משברים כלכליים.

בינתיים השכירות רק הולכת ומתייקרת. ב־125 שווקים מרכזיים, דמי השכירות צפויים לעלות השנה בכ-3%, הרבה יותר מהממוצע בעשור האחרון, שעמד על 1.9%. אבל הנתונים האלה עלולים להטעות. העלייה בהיקף ההנחות שמציעים בעלי נכסים בארצות הברית תומכת בהנחה הזו. דמי השכירות המבוקשים עולים, אבל אין שינוי בשטח. ההתרחבות המהירה של החללים הגמישים עומדת על כרעי תרנגולת.

מגדירים תג מחיר

אם רואים ב־WeWork ספקית של שטחי משרדים, הערכת השווי שלה צריכה להיות קרובה ל־3 מיליארד דולר יותר מאשר ל־20 מיליארד דולר. אין ספק שהיא מותג נחשק יותר מ־IWG ומכל ספקית חללים גמישים אחרת. אבל היא עדיין צריכה להוכיח שהיא יודעת לעשות כסף מנדל"ן, וקל וחומר מטכנולוגיה. הנכונות של סופטבנק להציג את WeWork כחברה בשווי 35 מיליארד דולר, או אפילו 100 מיליארד דולר, מעניקה לה הילה של חברת טכנולוגיה שהחברה עדיין צריכה להצדיק.