הרעיונות החדשים של העולם הכלכלי: בשבחי האטיות

מה תורם המסחר המהיר באלגו־טריידינג להתפתחות הכלכלה העולמית? כלום, הוא אפילו עלול להזיק - מזהיר חתן פרס נובל לכלכלה ג'וזף שטיגליץ

בשנת 2008 חווה דן ספיבי הארה. כמו סוחרים אחרים בבורסת האופציות בשיקגו, גם ספיבי שם לב שבמהלך היום יש אינספור מקרים של פערים זעירים בין מחירי האופציות בבורסה בשיקגו למחירי המניות בבורסה בניו יורק. והפערים האלה שווים כסף. מי שיודע ברגע מסוים שהמחירים בשיקגו גבוהים יותר מהמחירים בניו יורק, אפילו לשבריר שנייה, יכול לנצל את הידע הזה כדי למכור אופציות לפני שהמחירים חוזרים ומתאזנים: זה רווח קל, כסף שמונח על הרצפה. העניין הוא להרים אותו לפני כולם. וכאן האתגר: איך סוחר בשיקגו יכול לדעת מה קורה בניו יורק לפני כולם?

התשובה של ספיבי הובילה לאחד הפרויקטים הידועים לשמצה של השנים האחרונות: סיב אופטי מיוחד שנפרס בין מחשבי הבורסות בשיקגו ובניו יורק, היישר דרך הרי האלגני בפנסילבניה. הנחת הסיב נמשכה שנתיים, דרשה 2,000 עובדים ועלתה לא פחות מ־300 מיליון דולר. הכל כדי לקצר את זמן התקשורת בין הבורסות מ־14.65 אלפיות שנייה ל־13 אלפיות השנייה. ואת שבריר השנייה הזה, את זכות השימוש בכבל האופטי, ספיבי מוכר לכל המרבה במחיר, בעשרות מיליוני דולרים. בשלב הבא, גופי ההשקעה שמשתמשים בכבל מחברים אותו למחשבי מסחר רבי־עוצמה, שמתרגמים את פערי המחירים הזעירים בין שתי הבורסות לרווחי עתק.

עוקפים בתור

סיפורו של ספיבי פותח את "Flash Boys", רב־המכר של העיתונאי והסופר מייקל לואיס, שמאז פרסומו לפני שישה שבועות מעורר דיון סוער על האופן שבו השתלטו המחשבים על הבורסות והחליפו את הסוחרים בשר ודם. הטענה של לואיס, שזכתה להדים אדירים, היא שחברות מסחר אלגוריתמי (או אלגו־טריידינג), החמושות במתמטיקאים, מחשבים עוצמתיים ואמצעי תקשורת מהירים כמו הסיב האופטי של ספיבי, נהנות מיתרון על פני משקיעים מהשורה, וגורפות רווחים על חשבונם. "שוקי המניות בארה"ב מכורים", לואיס מכריז. "לסוחרים האלה יש יכולת לפעול מהר יותר מכם, ולהגיב לפקודות הקנייה והמכירה בדרכים שאתם פשוט לא יכולים להבין".

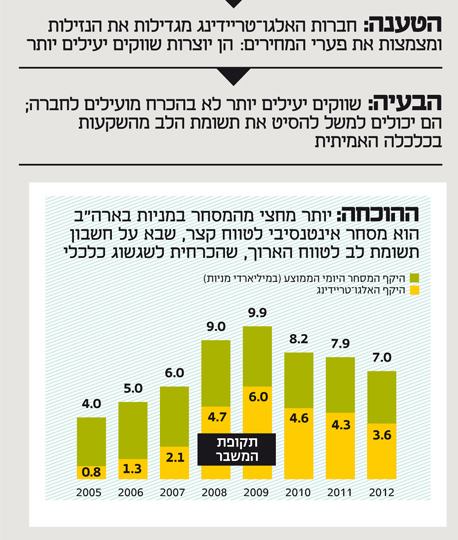

התופעה שלואיס מדבר עליה רחבת־היקף. על פי חלק מההערכות, כיום כבר יותר משני שלישים מהמסחר בשוקי המניות בארה"ב מתבצעים באמצעות חברות אלגו־טריידינג - הרובוטים השתלטו על הבורסות. יש לא מעט אנשים שמסכימים עם לואיס וטוענים שזו התפתחות שלילית ביותר. כך למשל צ'רלס שוואב, נשיא אימפריית הברוקרים הקרויה על שמו, לא בחל במילים והכריז שהאלגו־טריידינג הוא "סרטן צומח במהירות שיש לטפל בו".

מה הבעיה עם אלגו־טריידינג? למשל העובדה שחלק ניכר מפקודות הקנייה והמכירה שמשגרים המחשבים לבורסות כלל לא מבוצעות, אלא מבוטלות ברגע האחרון (לפי שוואב מדובר ב־95% מהפקודות). המטרה האמיתית של סוחרי האלגו, טוען שוואב, היא למצוא דרכים לגלות ולעקוף בתור פקודות מסחר של סוחרים אחרים שכבר נמצאות בדרכן לביצוע, וכך להרוויח באופן לא הוגן על חשבונם. או כפי שניסח זאת שוואב - "לכייס אותם".

לא כולם מסכימים. קליף אסנס, אחד ממנהלי קרנות הגידור הידועים בארה"ב, הזכיר שחברות המסחר האלגוריתמי עסוקות בעיקר בתחרות זו מול זו, ולא מול המשקיעים הקטנים. התחרות הזו היא דבר טוב: התוצאה של הצפת פקודות המסחר הבלתי פוסקות של מחשבי המסחר היא שהשוק נזיל יותר, מגיב מהר יותר לכל שינוי במחיר, וכך הופך ליעיל יותר. אם מישהו נפגע, מסביר אסנס, אלה דווקא הסוחרים הגדולים - מנהלי השקעות, במיוחד אלה שמבצעים עסקאות ענק, שכבר לא יכולים לנצל בקלות את מי שניצב בצד השני של העסקה ולגבות ממנו מחיר מופרז. השוק מגיב מהר מדי. וזה לא דבר רע. "יותר יעילות לא אומרת פחות הוגנות", קובע אסנס.

פעיל זה לא יעיל

אל הדיון הלוהט ועמוס האינטרסים הזה זינק לפני שבועיים הכלכלן חתן פרס נובל ג'וזף שטיגליץ, שבהרצאה מכת גלים בפדרל ריזרב הכריז ש"הגיע הזמן ללחוץ על הבלמים" ולהאט את קצב המסחר. שטיגליץ חושב ששכחנו לשאול כמה שאלות מאוד בסיסיות: מי אמר ששווקים שיש בהם יותר נזילות, יותר מידע ויותר יעילות הם בכלל דברים טובים? האם יש בהם בהכרח תועלת חברתית? התשובה, לפי שטיגליץ, היא לא.

העובדה הבסיסית שהלכה לאיבוד, מנסה שטיגליץ להזכיר, היא ששוק ההון אמור בתיאוריה להוביל לכך שהמשאבים בכלכלה האמיתית יוקצו ביותר יעילות. והתוצאה אמורה להיות שכולם ירוויחו, למשל מצמיחה גבוהה יותר של הכלכלה. אבל לאלגו־טריידינג יש עלות - למשל 300 מיליון דולר שמושקעים בהנחת סיב אופטי דרך רכס הרים - אבל לא ברור אם יש לו תועלת חברתית. למנהל השקעות שמתלבט אם להשקיע במפעל פלדה חדש, הרי ממש לא חשוב אם המידע יגיע אליו אלפית שנייה מהר יותר. המהירות חשובה רק למי שמנסה להרוויח על חשבונו של אותו מנהל השקעות.

"רווחי האלגו־טריידינג", קובע שטיגליץ, "באים על חשבון מישהו אחר, בין היתר על חשבון מי שהשקיעו משאבים כדי להשיג מידע על הכלכלה האמיתית. אפשר לראות את סוחרי האלגו כמי שגונבים את התשואות שאחרת היו מגיעות למי שהשקיע בהשגת המידע. אבל אם התשואות על השגת מידע יורדות, כמות המידע בשוק תרד". במילים אחרות, אם סוחרי האלגו־טריידינג והמחשבים שלהם יגנבו לך את הרווחים, לא תהיה לך מוטיבציה להשקיע מאמץ במציאת השקעות חכמות בכלכלה האמיתית. לכן, באופן פרדוקסלי, ככל שהשוק נעשה יעיל יותר, כך הוא נעשה פחות יעיל.

פגיעה באמון

לפרדוקס הזה (ששטיגליץ זיהה גרסה שלו עוד בשנות השמונים), מצטרפת עוד שורת בעיות: תשומת הלב של המנהלים מוגבלת, וההתמקדות בשינויים של שברירי שנייה במחירי המניות באה על חשבון תשומת לב לטווח ארוך, שהיא התנאי לשגשוג כלכלי; היקפי המסחר האדירים גורמים לתנודתיות בשווקים, שלעתים מתורגמת למשברים; ובאופן כללי, האמון בשווקים הולך ונשחק. בחשבון כולל, החדשנות הפיננסית של העשורים האחרונים, שהאלגו־טריידינג הוא רק השלב האחרון שלה, קובע שטיגליץ, לא לוותה בצמיחה מהירה יותר ולכן לא ברור מה התועלת שבה.

בשורה התחתונה, קובע שטיגליץ, לא ברור אם להתפתחויות הטכנולוגיות המסחררות בשוק המניות, שבוודאי מיטיבות עם חלק מהסוחרים בשוק, יש גם תועלת ציבורית. ואם זה המצב, אולי יש טעם בצעדים שיגבילו את השימוש באגלו־טריידינג: למשל באמצעות מיסוי שיפחית את היקפי המסחר. "שווקים פחות פעילים", פוסק שטיגליץ, "עשויים לא רק להיות שווקים בטוחים יותר. שווקים פחות פעילים גם יכולים להשיג טוב יותר את המטרות החברתיות שהם אמורים לשרת".