בחירות בארה"ב: פצצת הפנסיה המתקתקת של אובמה

עשרות מיליוני עובדים במגזר הציבורי בארה"ב נפגעו במשבר הכלכלי, לאחר שקרנות הפנסיה שלהם התקשו לשלם את הקצבאות. הממשל מנסה להעביר רפורמות שישנו את שיטת ניהול התקציב הציבורי, אבל את המורים, הרופאים והשוטרים זה לא באמת מנחם. כתבה רביעית בסדרה

"פצצת זמן מתקתקת", כך כינה החודש המשקיע המיליארדר וורן באפט את העלויות הפנסיוניות של גמלאי המגזר הציבורי בארה"ב.

עוד בסדרה:

- אובמה פספס מגזר שלם בקרב על המשרות

- הפוליטיקה הקטנונית קברה את שוק הדיור

- רפורמה מצומקת השאירה את האמריקאי חולה

לדבריו, עלויות אלה הן לא פחות מ"האיום הגדול ביותר על בריאותה הפיסקאלית של האומה". הוא הזהיר שאם ארה"ב תמצא עצמה במשבר דומה לזה המתחולל ביוון, גלי ההדף יגיעו מהרמה הפדרלית לרמת המדינות והערים. במילים אחרות: אם קרנות הפנסיה של המגזר הציבורי לא יתאוששו ומהר, זו לא תהיה רק בעיה של וושינגטון - כולם ייפלו איתן יחד.

ארה"ב היא לא מדינת רווחה כמו באירופה - או ישראל, במובן הזה - ולא קיימת בה חובה לחסוך לקצבאות לימי הפנסיה. אולם האמריקאים משתדלים לחסוך, ובמגזר הציבורי - הכולל רופאים, מורים, שוטרים, כבאים, עובדי עירייה ובעצם את כל מי שמתחזק ושומר על המגזר הפרטי - הפנסיות הן נורמה, והן משולמות בסופו של דבר בידי משלם המסים.

וכפי שבאפט אמר, מה שמתחולל כיום בתחום הפנסיה הציבורית בארה"ב, ערב הבחירות לנשיאות, הוא תסמין מעורר חלחלה למה שעלול למוטט את הכלכלה.

קליפורניה כמשל

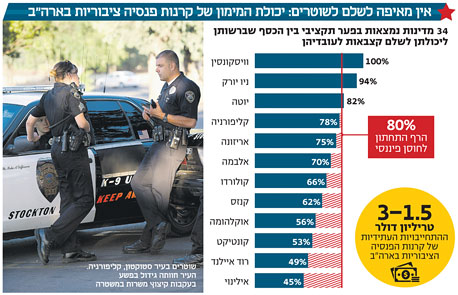

המספרים מדברים בעד עצמם, אבל אין ספק שמדינת קליפורניה מספקת את הדוגמה הקשה ביותר. כלל ההתחייבויות הפנסיוניות של קליפורניה לגמלאיה גדול פי 30 מהגירעון התקציבי שלה: עלויות הפנסיה השנתיות של הממשל הקליפורני זינקו בכמעט 2,000% בין 1999 ל־2010, ל־32 מיליארד דולר בשנת 2011.

המשמעות פשוטה: אין תקציב, אבל את הגמלאות צריך לשלם. האופציה הפחות מועדפת היא להעלות מסים, אך במקביל נאלצות העיריות והמדינות בלית ברירה להיכנס לגירעון אקטוארי ולקצץ איפה שרק אפשר. ואכן, תקציב החינוך הגבוה של מדינת קליפורניה קוצץ ב־2011 ב־5%. עיריית סן חוזה, מהעשירות והיפות בערי המדינה, סגרה ספריות, קיצצה בתמיכתה בפארקים הלאומיים ופיטרה עובדי עירייה. עד שנת 2014 יעבדו בה 1,600 איש בלבד - שליש פחות מאשר לפני 25 שנה.

אין ספק אפוא שבעיית הפנסיה של המגזר הציבורי הנה אחת הבעיות הבוערות שעמן ניסה ממשל אובמה להתמודד במהלך כהונתו, אך מדובר בבעיה קשה וסבוכה, שייקח הרבה יותר מארבע שנות קדנציה כדי לתקן. היא בוערת כל כך, משום שכמו בישראל, האמריקאי הממוצע, שהולך לקלפי בעוד כחודש וחצי, חרד לפנסיה שלו ותוהה מהיכן תבוא הישועה. כדי להבין עם מה בכלל מתמודד הממשל, יש לקחת לדוגמה את קרן קאלפרס (CalPERS) - קרן פנסיה ציבורית בקליפורניה, הנחשבת לגדולה ביותר בארה"ב.

בחודשים האחרונים, וכתוצאה מתהליך שהחל עם הקריסה הפיננסית של 2008, נקלעה קאלפרס למצב מוזר שבו הפכה לנושה של שתי ערים במדינת קליפורניה החייבות לה סכום כולל של כ־290 מיליון דולר: סטוקטון, שבה מתגוררים כ־292 אלף תושבים, וסן ברנרדינו, שבה גרים כ־209 אלף איש. שתי ערים אלה הגישו בחודש האחרון לביהמ"ש בקשה להגנה מפני נושים. סטוקטון וסן ברנרדינו נקלעו לחדלות פירעון בעיקר על רקע התחייבויות פנסיוניות כבדות כמו גם צניחה בהכנסותיהן ממסים. את ההשלכות של המצוקה הזו ניתן היה להרגיש מיד: בסטוקטון למשל הכפיל את עצמו שיעור מקרי הרצח בין 2011 ל־2012 בעקבות קיצוצים נרחבים שבוצעו במצבת השוטרים בעיר.

בעקבות זאת, ועל רקע חומרת המצב, אישרה בשבוע שעבר קליפורניה בחוק את השלב הראשון ברפורמה פנסיונית המוכרת בשם AB340, תוכנית האמורה לחסוך לה מאות מיליארדי דולרים בהתחייבויות פנסיוניות עתידיות. על פי ההצעה, יועלה גיל הפרישה לפנסיה, יתוקנו עיוותים קיימים במערכת הנוכחית ועובדים שאינם מפרישים יידרשו לעשות זאת על פי חוק, בשיעור מוגדל של 50%. כמו כן, הרפורמה תשים דגש בין היתר על תופעה שנקראת Pension Spiking, שבמסגרתה מנופח באופן מלאכותי השכר של העובד לקראת פרישתו באמצעות מנגנון מוסכם מראש של הטבות עתידיות ושעות נוספות. זאת כדי לבסס באמצעותו את היקף הגמלה החודשית שיקבל כשייצא לגמלאות.

רפורמה זו היא חלק מתהליך מקיף יותר שמנסה להעביר גם הנשיא אובמה, שכן על פי הערכות, מסתכמות התחייבויותיהן הפנסיוניות העתידיות של קרנות ציבוריות אמריקאיות בסכום דמיוני של 1.5–3 טריליון דולר - כמעט חמישית מכלל החוב הפדרלי.

הביטוח הפנסיוני בארה"ב נשען על שני רבדים: הרובד הראשון הוא הביטוח הסוציאלי הממלכתי (Social Security), המקביל למוסד לביטוח לאומי בישראל. הרובד השני הוא תוכניות פנסיה פרטיות או תעסוקתיות. כאמור אין בארה"ב חובה לחסוך לגיל הפרישה, ואם אדם מחליט לחסוך בתוכנית פרטית, הוא עושה זאת באמצעות מנגנון שדומה במידה רבה למודל קופות הגמל הקיים בישראל - חיסכון טהור ללא מרכיב של ביטוח.

ההבדל המשמעותי ביותר בינינו לבין ארץ האפשרויות הבלתי מוגבלות הוא שבעוד שבישראל הרגולטור מחייב את תוכנית הפנסיה התעסוקתית לפעול באמצעות חברת ביטוח או בית השקעות, בארה"ב השיטה אינה פועלת כך. מעסיקים, לרבות המדינות, מציעים לעובדים שלהם תוכנית פנסיה באמצעות קרן נאמנות המתוחזקת על ידי אותו המעסיק.

מפחיתים את הסיכונים

זה המקרה אצל קאלפרס למשל. בתוכניות פנסיה מסוג זה המעסיק (ובחלק מהתוכניות גם העובדים) מפקיד כסף לקרן הנאמנות של תוכנית הפנסיה, ובדומה לישראל מדובר בהוצאה מוכרת לצורכי מס. הפנסיה עצמה מחושבת לפי נוסחה בהתאם לשכר של העובד והוותק שלו אצל המעסיק - תוכנית מסוגDefined Benefit . תוכניות מסוג זה מציעות קצבת זקנה וגם פנסיה במקרה מוות או נכות לפני גיל הפרישה.

"תוכנית פנסיה מסוג DB נמצאת בסיכון גבוה בעתות משבר פיננסי, בעיקר בשל הסיכון הישיר למעסיק, שממנו נגזר כמובן סיכון פנסיוני גם לעובד", מסביר ל"כלכליסט" אלן פפרמן, לשעבר האקטואר הראשי במשרד האוצר, שכיהן כעשר שנים כיועץ אקטוארי בקנדה וארה"ב, וכיום משמש אקטואר ראשי בחברת א. שקל שירותים אקטואריים. לדבריו, המשבר הפיננסי גורם לגירעון אקטוארי בתוכנית הפנסיה, דבר שמחייב את המעסיק להגדיל את הפקדותיו לתוכנית.

המשבר גם גורם לצמצום בהכנסותיו של המעסיק, דבר שמקשה עליו להגדיל את הפקדותיו לתוכנית הפנסיה. כתוצאה מכך, "ייתכן שהמעסיק יוביל מהלך להפחתת זכויות הפנסיה של העובד בתוכנית ה־DB כדי להתמודד עם המשבר בהצלחה", הוא מסביר.

כך או כך, מדובר בחוליים מבניים ומושרשים, שרק הרימו את ראשם בתקופת המשבר, ולא נולדו בו. הבעיה היא שלעובדי המגזר הציבורי החרדים כל כך לקצבתם העתידית זה לא באמת משנה, ועם הבטן המלאה הזאת הם ייגשו לקלפיות בראשית נובמבר.