השיטה האנגלית לרכוש דירה גם כשמתנפחת בועה

מחירי הדירות בבריטניה רשמו ביולי זינוק של 2.6% לשיא. בתגובה לעליות המחירים המתמשכות מעודדת הממשלה תוכניות דיור בר־השגה שנועדו לאפשר גם לתושב הממוצע להגשים את חלום הדירה - אפילו בלונדון היקרה

מצוקת הדיור בבריטניה, ובעיקר בלונדון, דומה ביותר ממובן אחד למצוקת הדיור בישראל: כמיליון משקי בית במדינה אינם יכולים להרשות לעצמם לקנות או לשכור דירה שמתאימה בגודלה לכל בני המשפחה, בעוד שמחירי הבתים מטפסים ורשמו בחודש שעבר שיא חדש - מחיר ממוצע של כ־233 ליש"ט (כ־1.3 מיליון שקל) לדירה. בהשוואה לשנה שעברה, מדובר בעליית מחירים של כ־2.6% שרובה נגרמה כתוצאה מזינוק המחירים בבירה. מבלי לכלול את לונדון בחישוב, עלו מחירי הדיור בבריטניה ב־1% בהשוואה לשנה שעברה.

לפי בדיקה שנעשתה לאחרונה עבור המגזין "Inside Housing", כדי לגור בשכירות במרכז לונדון בימינו בדיור שמוגדר על ידי הממשלה "בר־השגה", צריך להרוויח יותר מ־100 אלף ליש"ט (יותר מחצי מיליון שקל) בשנה. בבריטניה אמנם נהוגה מסורת ארוכה של דיור ציבורי, אך מערכת זו, שסיפקה דיור למיליוני משפחות במאה הקודמת, יובשה לאורך השנים על ידי הממשלות השונות, החל מתקופת כהונתה של מרגרט תאצ'ר בשנות השמונים. נכון ל־2009, 1.7 מיליון משקי בית בבריטניה נמצאים ברשימות ההמתנה לדיור בר־השגה.

כעת המדינה מציעה כמה פתרונות נוספים שנועדו לאפשר לאנשים שאינם יכולים להרשות לעצמם לרכוש דירה להשיג בכל זאת דריסת רגל בשוק הנדל"ן. אחד הבולטים שבהם, תוכנית בשם "בעלות משותפת", מאפשרת לרכוש נתח מבית או מדירה ולשלם את השכירות על החלק שנותר, ובעתיד ישנה האפשרות לרכוש את יתר הנכס. התוכנית אמנם קיימת מאז 1979, אך לאחרונה היא מקודמת באגרסיביות על ידי הממשלה ובעיקר על ידי עיריית לונדון. בנסיעה בכל חלקי העיר כמעט אפשר לראות דירות חדשות רבות הנבנות במסגרת התוכנית, ביין היתר משום שקבלנים שרוכשים קרקע לבנייה מרשות מקומית בבריטניה מחויבים לכלול בה אלמנט כלשהו של דיור בר־השגה.

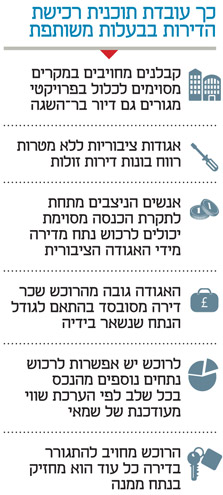

לקנות דירה בשלבים

שיטת הבעלות המשותפת פשוטה: הדירות נבנות על ידי אגודה ציבורית ומוצעות לקנייה בחלקים. כך למשל, אדם שיבחר לרכוש דירה במסגרת התוכנית יכול לקנות נתח של 25% מהנכס, והיתר נשאר בידי האגודה. זו גובה מהרוכש שכר דירה על 75% מהנכס ומאפשרת לו לרכוש ממנה את החלק הנותר, כאשר ירצה ובהדרגה.

בכל פעם שירצה לרכוש חלק נוסף, תתבצע הערכת שמאי לנכס ומחירו של החלק ייקבע בהתאם. לחלופין, אדם יכול למכור את החלק שברשותו לאדם אחר באותו האופן. במקרים מסוימים, כאשר הרוכש נקלע לקשיים כלכליים, הוא יכול למכור חלק מהנכס בחזרה לאגודה הציבורית. שיטה זו אטרקטיבית במיוחד לצעירים: הגיל הממוצע של רוכש דירה ראשונה בבריטניה גבוה יחסית, ועומד על 37. לעומת זאת, הגיל הממוצע של רוכש דירה בבעלות משותפת הוא 32.

"עבורנו בלונדון, שם המשחק הוא דיור בר־השגה", אומרת טרודי קווין, מנהלת השיווק והמכירות של קרן פיבודי, אחת מאגודות הדיור הגדולות והוותיקות בלונדון, בשיחה עם "כלכליסט". "אנשים רוצים להמשיך לגור בלונדון. המטרה שלנו היא לעזור לאנשים עם הכנסה סבירה לחיות איפה שהם רוצים. היתרון של בעלות משותפת הוא שהפיקדון הוא רק 10% מהנתח שאותו אתה קונה, במקום 10% מערך השוק המלא של הנכס. אז זה הבדל גדול".

לדברי קווין, רוכשים רבים שמתחילים ברכישת נתח קטן של דירה קונים בסופו של דבר את הנכס כולו או דירות אחרות בשוק הפתוח, לאחר שערך הנתח שהיה ברשותם גדל. הדירות בבעלות משותפת לרוב זולות יחסית, כיוון שהן נבנות במפרט נמוך יותר. הרכיב המסובסד בהן אינו מחיר הרכישה של הדירה, אלא השכירות. "אנחנו קרן צדקה" מסבירה קווין, "ארגון ללא מטרת רווח, אז כל הכסף שאנחנו כן מרוויחים מושקע כולו בחזרה בנכסים שלנו ובמטרות צדקה אחרות שיש לנו".

מהם החששות של הלקוחות שלכם?

"הפחד שלהם הוא שזה יכול להיות בסופו של דבר יקר יותר מעסקת רכישה רגילה. הם רואים את האלמנט של השכירות וחוששים שזה מגדיל הוצאות, אבל אנחנו מבהירים להם שזו שכירות מסובסדת. כשמסתכלים על ההוצאות רואים שזה זול יותר מלקחת משכנתא על הסכום כולו".

אף שתוכניות הבעלות המשותפת צוברות תאוצה, לאורך השנים התגלו בהן כמה בעיות וקשיים. ראשית, נטען כי המחירים המוצעים בהן עדיין לא זולים מספיק כדי להתאים לעשירונים התחתונים, ורוב הרוכשים הם בני המעמד הבינוני ותושבי לונדון המעוניינים להשקיע בנדל"ן.

מעבר לתלונות על חוסר רצון של אגודות הדיור לבצע תיקונים בנכסים ועל כך שהסכמי הבעלות המשותפת מנוסחים באופן חד־צדדי על ידי עורכי הדין של האגודות, בעיה נוספת בתוכנית היא חוסר התאמה לציפיות הרוכשים. הזכויות של רוכשי נתח מהדירה מוגבלות: למשל, הם אינם יכולים לעזוב את הנכס ולהשכיר אותו למישהו אחר. ההסכם כובל אותם לגור באותו מקום גם אם החליפו מקום עבודה לדוגמה, והם יכולים לצאת ממנו רק אם ימכרו את חלקם או ירכשו את הנכס כולו.

הסיכון ברכישה אמנם נמוך, אבל רוכשים רבים המצפים לרכוש את שאר הנכס בתוך שנים מעטות יכולים להתאכזב. מחירי הנדל"ן בלונדון עולים בהתמדה, וקצב עלייתם גבוה מקצב עליית השכר. בהתאם לכך, מחירו של כל נתח נוסף מהנכס עולה עם השנים.

לא פתרון לטווח ארוך

תוכנית נוספת להקלה על מצוקת הדיור בשם "עזרה בקנייה" הושקה בבריטניה רק בחודש יוני האחרון. לפי התוכנית, המיועדת לאנשים המחזיקים בהון עצמי של 5% מערך הנכס, הממשלה מציעה לרוכשים הלוואה בגובה 20% מערך הדירה החדשה ללא ריבית לחמש השנים הראשונות, בשנה השישית ישלמו הרוכשים ריבית של 1.75% מערך ההלוואה, אשר תגדל בהדרגה אך תישאר נמוכה מהריבית בשוק הפרטי, והשאר (75%) ימומן באמצעות משכנתא מהשוק הפרטי. גם בתוכנית זו קיימת מגבלה שלפיה הרוכשים לא יוכלו להשכיר את דירתם.

למרות הנגשת חלום הדירה לאנשים רבים, קיימת גם לא מעט ביקורת על תוכניות אלו. קרן המטבע הבינלאומית, לדוגמה, הזהירה כי "עזרה בקנייה" לא תגשים את מטרתה לעזור לרוכשי דירה ראשונה, אלא רק תעלה את מחירי הדירות על ידי הגדלת הביקוש.

נגיד הבנק המרכזי של בריטניה לשעבר מרווין קינג השווה את התוכנית למצב הקיים בשוק הדיור האמריקאי, שבו הממשלה ערבה למשכנתאות. לדברי קינג, "הם מחפשים נואשות דרך החוצה מהפוזיציה הזו", והתוכנית הבריטית צריכה להיות מהלך זמני בלבד.