כשהאינפלציה בדרך והשאלה היא רק כמה זמן היא תימשך - האג"ח יסבלו

אחרי שנה שבה המשקיעים שלחו מניות רבות לשיא ושכחו מעניין התמחור, איום האינפלציה מתקרב. בטווח הקצר היא תלחץ על מחירי איגרות החוב, אך לאורך זמן הכוחות הדפלציוניים ימשיכו לתמוך בריבית נמוכה

ענף הספורט הפופולרי בקרב כלכלנים ומשקיעים בחודשים האחרונים הוא הפקת תחזיות אינפלציה קיצוניות. רבים זיהו מזמן אינפלציה בנכסים פיננסיים, ובראשם שוק המניות, שעלה משמעותית בשנת משבר המתוארת כגרועה ביותר מאז מלחמת העולם השנייה. בשנה זו שלחו המשקיעים מניות רבות לשיאים, תוך כדי התעלמות כמעט מוחלטת מעניין התמחור. המונח יוניקורן אמור לתאר פלא נדיר, חברת הזנק בעלת שווי של יותר ממיליארד דולר, אלא שבשוק הנוכחי, נדמה כי מדי שבוע נולדים שלושה חדי קרן כאלה בישראל לבדה. גם הנדל"ן בעולם ממשיך ליהנות מהריבית הנמוכה, ובישראל שוב מזנקים מחירי הדירות.

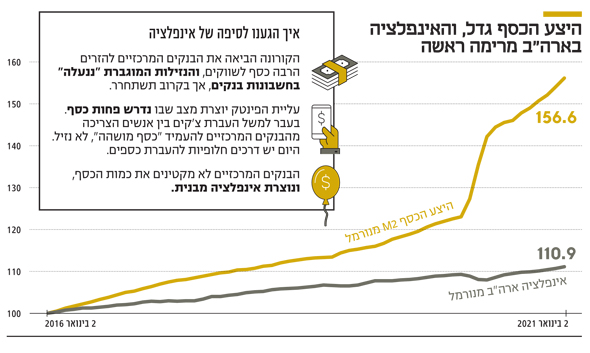

במציאות הנוכחית, התסריט האינפלציוני נשמע סביר. המחלוקת העיקרית היא האם האינפלציה תרים את הראש לאורך זמן או שמא תהיה קצרה. מבחינת משקיעי האג"ח, התשואות צריכות לגלם את עליית המחירים, לא משנה אם הסיבות זמניות או קבועות. ואכן, ניכרת עליית תשואות ברחבי העולם, בדגש על האג"ח הממשלתיות בארה"ב. הרבה כסף הגיע ועוד יגיע לציבור מאז פרוץ מגפת הקורונה, בעיקר דרך תוכניות ממשלתיות, אך חלק ניכר ממנו נתקע בחשבונות הבנק. עם פתיחת הכלכלה, אותו "כסף תקוע" צפוי לחזור להתגלגל בכלכלה הריאלית ולגרום לצמיחה חדה ולאינפלציה. חבילת החילוץ של הנשיא ג'ו ביידן, בגובה 1.9 טריליון דולר, תקצין את המגמות הללו.

מעבר לנסיבות הקורונה, ישנן סיבות מבניות לאינפלציה. עולם הכספים עובר מהפכה, בהובלת טכנולוגיות פינטק. בעבר השתמשנו בצ'קים כדי להעביר כסף בין אנשים. צ'ק היה מופקד בבנק ראשון, נשלח בדואר פיזי לבנק שני, מאושר על ידיו ואז הכסף היה מועבר בין הבנקים; לבסוף הבנק הראשון היה צריך לנתב את הכספים לחשבון של מקבל הצ'ק. התהליך דרש כמה ימי עסקים, שבמהלכם כותב הצ'ק ומקבל לא היו יכולים להשתמש בכסף. אם בעבר בנקים מרכזיים היו צריכים לספק כסף נוסף שישהה במצב ביניים כזה, היום הכסף מגיע לאפליקציה תוך דקות. כלומר, כמות הכסף הנדרשת מתכווצת, ואם בנקים מרכזיים לא מקטינים אותה, נוצרת אינפלציה מבנית.

ציפיות מוגזמות?

גם ב־2020, כשהקונצנזוס היה דפלציה עד לקצה האופק, הערכנו שהדפסות הכסף יובילו בסופו של דבר לאינפלציה, תוך אזהרה כי אינפלציה היא תופעה פסיכולוגית במידה שווה להיותה תופעה כלכלית. ברגע שאומות העולם מרכיבות "משקפי אינפלציה", קשה מאוד להחזיר את הגלגל אחורה.

כעת השאלה העיקרית היא האם ציפיות האינפלציה הנוכחיות אינן מוגזמות. לפני שנה המשקיעים התעלמו מהאפשרות שהדפסות הכסף יובילו לאינפלציה, ואילו היום הם שוכחים כי האינפלציה היא מעשה ידי אדם, בעוד הדפלציה כמעט טבעית. דוגמת הפינטק היא אינפלציונית — דרושים פחות דולרים לביצוע אותה העבודה, ואם לא מצמצמים את כמות הכסף, אותו כסף גורם לאינפלציה במקומות אחרים.

אלא שמנגד, הטכנולוגיה גורמת לכך שדרושים לנו פחות ופחות משאבים על מנת לשמור על אותה רמת חיים. בשנות ה־70, רכב ממוצע צרך ליטר דלק עבור נסיעה של כשישה קילומטרים, לעומת כעשרה קילומטר לליטר היום. בשנות ה־70 דרש כל מנהל מזכיר או מזכירה צמודים, והיום חלק ניכר מעבודה זו נעשית באמצעות אפליקציות ותוכנות. הפריון בתחום החקלאות עולה ב־5%-4% בשנה, הן בזכות מיכון והן בזכות שיפורים גנטיים, בעוד האוכלוסייה העולמית גדלה ב־3%-2% בשנה. המשמעות היא שבכל שנה דרושים פחות זרעים, פרות, תרנגולות, דשן, טרקטורים ואנשים כדי להאכיל את העולם.

התפוקה דווקא עלתה

רבים מתמקדים בתגובה של בנקים מרכזיים לקורונה, ומגיעים למסקנה המתבקשת שאינפלציה בדרך. אלא שהקורונה עצמה גורמת לעלייה בתפוקה. בזמן סגר, עובדים בתחומים רבים גילו כי עבודה מהבית חוסכת שעה או שעתיים של נסיעות ביום. גם "הפסדי המעבר" מתקצרים. הפסקת הקפה מתקצרת, והשיח בין העובדים על בילוי סוף השבוע הופך ללא רלבנטי. בשולי הדברים עבודה מהבית הורידה תפוקה במשימות קבוצתיות, הדורשות תקשורת בין חברי הצוות.

מנכ"לים בעלי גמישות מחשבתית הבינו כי עבודה מהבית אינה רק יעילה יות ר, היא גם חוסכת משאבים כמו נדל"ן למשרדים ושירותי מחשוב ענפים. ייקח זמן שגם מנכ"לים מקובעים יבינו שהם יכולים לעשות יותר עם פחות, אבל גם זה יגיע.

איננו חולקים כי צפויה אינפלציה בעתיד הנראה לעין, אלא שהתמונה מורכבת יותר. בחודשים הקרובים נצפה לראות אינפלציה גבוהה יותר, תשואות עולות, דיבורים על צמצום הדפסות הכסף ואולי גם עליית ריבית בארה"ב, בטווח של שנה וחצי מהיום, כוחות הבסיס יחזירו את שד האינפלציה לבקבוק.

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management, וכלכלן ראשי באזימוט בית השקעות. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות