הטרנד הפיננסי הלוהט שהרגולטורים לא יכולים לעצור

בינואר 2020 הסתכם תחום המימון המבוזר (DeFi) ב־700 מיליון דולר, ומאז המריא ללא פחות מ־52 מיליארד. אלא שהתחום לא חף מבעיות: צריכת החשמל שלו עוקפת מדינות שלמות, והבאזז הוליד מיזמים מפוקפקים שמחקו למשתמשים הון תוך יממה

בזמן שהביטקוין מושך את כל תשומת הלב ונסחר תמורת 60 אלף דולר, המסיבה בשוק הקריפטו נדדה כבר למקום אחר - DeFi , או המימון המבוזר. תשכחו מספאק או קבוצת וול סטריט בטס ברדיט, כבר היום ניכר שהתחום, ששמו מתכתב באופן מכוון עם ההתרסה שבמילה Defy, הוא הטרנד הפיננסי הלוהט של 2021. וזה רק חודש אפריל.

מימון מבוזר עומד בלב החזון הליברטיני שמגלם הביטקוין ומערכת הבלוקצ'יין שעליה הוא מבוסס: לפרק את השליטה של המוסדות הגדולים והמדינה על המערכת הפיננסית. ככלל מדובר על שורת אפליקציות (dApps) שפועלות על בלוקצ'יין ומעניקות כל שירות פיננסי העולה על הדעת - מביטוח, הלוואה או חיסכון. הטכנולוגיה עצמה, שמבוססת על שקיפות אבסולוטית לכל, מייתרת את הצורך באמון שמעניק גוף ממשלתי או מוסדי לתהליך.

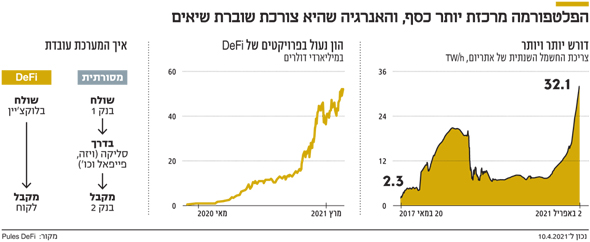

"את זה רגולטורים לא יכולים לעצור", פוסקת יועצת הבלוקצ'יין מאיה זהבי. "רק לנסות לעקוב ולבנות חסמים. אם בבורסות הקריפטו אפשר לחייב הוצאת אישורים שנותנים אותם רגולטורים, ב־DeFi אף אחד לא יכול". בחודשים האחרונים שורה של פרויקטים בתחום המימון המבוזר צברו תאוצה והוא החל מגלגל מיליארדים. נכון לכתיבת שורות אלה, בפרויקט Compound נעולים קצת פחות מ־10 מיליארד דולר היום, זינוק של 417% מינואר השנה, והוא נחשב חד קרן הראשון של התחום - מעמד שהשיג בתוך יממה. בפרויקט הוותיק של Maker DAO שמציע מטבע יציב (שלא מושפע מהתנודות בשוק וערכו נותר קבוע) נעולים 8.1 מיליארד דולר, שמגלמים זינוק של 188% מינואר השנה. ב־Aave נעולים 5.8 מיליארד דולר זינוק של 214% מתחילת השנה. Yearn Finance שהושק רק בשלהי יולי אינו הפרויקט המוביל בתחום, אך זוכה לתשומת לב גבוהה במיוחד. האסימון שמייצג את הפרויקט זינק עד היום ב־5,791% ונסחר במחיר של יותר מ־30 אלף דולר; לרגע אחד הוא אף נסחר ב־49 אלף דולר, מעל למחיר הביטקוין בשעתו. לשם השוואה, מדד S&P 500 זינק באותה תקופה בכ־12% ומחיר הביטקוין ב־107%.

קשה ליצוק משמעות למספרים המשוגעים והערכים המשתוללים הללו, וזה חלק בלתי נפרד מהסיפור. "לכסף אין משמעות, רואים את זה מאז הקורונה. לא מתוך גישה אנטי־ממשלתית, פשוט יש אינפלציה בנכסים ומדיניות מוניטרית כוללת", מסבירה זהבי, "בנק ישראל מעניק תשואה של יותר מאחוז אחד, וב־DeFi אפשר לקבל 8% תשואה מובטחת, זה הרבה כסף בעולם ששרוי בכאוס".

לא חידוש בתוך המערכת אלא תחליף שלה

הכניסה המשמעותית של DeFi לשיח היא דווקא סביב מימון ישיר או P2P (הלוואות חברתיות). כשזה נעשה על גבי רשתות בלוקצ'יין, המשתתפים יכולים ליהנות ממעבר מהיר של ההון שלהם ללווים, ללא תלות במיקום גיאוגרפי, וזאת תוך שקיפות ואבטחה גבוהה, בעסקאות כמעט מיידיות וכמעט תמיד בחינם. אפליקציות אלה מייצרות ריביות למחזיקים במטבעות, אבל הן הפכו לאלמנט מהותי לשרידותו של השוק - כי הן מסייעות לנזילותו, שנפגעת מכניסת משקיעים ספקולטיביים שמוציאים את המטבעות מהמסחר.

הגישה תפסה תאוצה אחרי המשבר הפיננסי העולמי, אז הסלידה מהבנקים הגדולים היתה בשיאה. הם נתפסו כמוסדות נצלניים שעסוקים בעצמם, בצבירת הון ובנטילת סיכונים על חשבון הלקוחות הקטנים, בלי לשלם על חוסר היציבות שהם גורמים. הבנקים לא פעלו בנחישות לשקם את אמון הציבור ותדמיתם. לפי סקרים שונים של Gallup ושל אוניברסיטת שיקגו, שיעור האמון של הציבור האמריקאי בבנקים נותר בסביבות ה־30%, עדיין בשיעוריו הנמוכים ביותר מאז שנות השבעים. פאסיביות הבנקים במשבר האמון העמוק והמתמשך עמד בניגוד חריף לחדשנות שצצה מכל עבר.

האיום הנתפס הראשון הגיע מחברות הפינטק, שהנגישו את המערכת להמונים עם מודלים של הלוואות בין חברים, ביטוחים דיגיטליים ופלטפורמות מסחר פשוטות. במקביל הושק ב־2009 מטבע הביטקוין, היישום הראשון והמפורסם ביותר על גבי טכנולוגיית הבלוקצ'יין. טכנולוגיה זו לא ביקשה לחדש בתוך המערכת, כמו הפינטקים, אלא להוות לה אלטרנטיבה. להציע את אותם כלים פיננסיים, אך ללא ידיהם המכוונות של המוסדות הגדולים או המגבלות הרגולטוריות והגיאוגרפיות. "יש כאן חדשנות פיננסית יוצאת דופן", מסביר אלי מיזרוח, מנכ"ל בית ההשקעות סילבר קסטל, שמתמחה בהשקעות בנכסים דיגיטליים. "הכלים והמכשירים שמתפתחים בעולם הזה לא רק נגישים לכל אחד, חלקם אפילו לא היו קיימים בעולם הפיננסים המסורתי".

לאנשים שהמערכת הקיימת עוינת

פעילות משמעותית בשוק הזה החלה רק בינואר 2020, אז סכום הכסף שהיה נעול במוצרי DeFi הסתכם במעט פחות מ־700 מיליון דולר. בתוך שנה זינק הסכום ל־16 מיליארד דולר והיום נעולים בו 52 מיליארד דולר. בהשוואה לשוק המניות המסורתי העולמי (כ־90 טריליון דולר) או אפילו שוק הקריפטו (1.9 טריליון דולר), אפשר היה לחשוב שמדובר במספרים צנועים, אך בכל זאת מדובר בזינוק קיצוני של 2,185% בתוך שנה אחת קצרה.

הרעיון דומה לזה של הבנקאות המסורתית, ומבוסס על גורם שלישי שמניע הון נזיל שלא שייך לו לאלה שצריכים אותו בתמורה לתשואה, המתחלקת בין המוסד ובין מי שההון הנזיל שייך לו מלכתחילה. בשיטה המקובלת, הבנקים מרוויחים את מרבית הכסף מריביות, לעתים אכזריות, והוא מלווה רק למי שהוא רוצה, בעוד שבעלי חשבונות הבנק פעמים רבות לא מקבלים על כך דבר. DeFi משנה את המאזן לחלוטין. האסימונים של אותם פרויקטים משמשים, אם לפשט מאוד, כלי השקעה פאסיבית. אנשים בעלי מטבעות דיגיטליים מפקידים ו"נועלים" אותם בידי פרויקטים שונים, כך שאלה יוכלו להעביר אותם ממקום למקום באמצעות חוזים חכמים (הסכמים אוטומטיים) בהם קוד ספציפי קובע את התנאים מדויקים להלוואות או החלפות. בתמורה לנעילת המטבע במאגרים אלו, המשתמש מקבל הבטחה לתשואה מסוימת (APR), משתמשים יכולים להפקיד את המטבעות שלהם בפרויקטים תמורת פרס בפעולה המכונה "חקלאות תשואה" (Yield Farming).

תחום אחד שבו המריאו היישומים המבוזרים הללו (dApps) הוא מסחר במטבעות קריפטוגרפים בבורסות מבוזרות (dexs) דוגמת Uniswap. זהו פרויקט ה־DeFi המוביל שיצא לדרך ב־2018 , ומחזור המסחר היומי בו הוא קצת מעל למיליארד דולר. לשם השוואה, מחזור המסחר היומי בבורסת תל אביב, שקיימת כבר 70 שנה, עומד על קצת מעל למיליארד שקל.

היום פרויקטים בתחום המימון המבוזר מסייעים למשתמשים בפלטפורמות (Yearn או Compound למשל) למצוא את פלטפורמת ה־DeFi שבה המלווה יוכל להשיג את התשואה הגבוהה ביותר על כספו. כל הסטנדרטים וההסדרה של תחומי ההלוואות, כמו ידיעת זהות הלווה והמלווה, הוכחת כתובת או הערכת יכולת החזרת חוב - לא נדרשים. יש לכך חשיבות מכרעת במיוחד עבור אלה המכונים Unbanked, שהגישה הפיננסית הקיימת עוינת ומונעת מהם להשתתף בה. לא פלא, אם כך, שההשפעות החזקות ביותר של יישומי DeFi ניכרות בכלכלות המרוסקות. שם פרויקטים שונים פועלים להבטיח גישה (או זכות) למערכת פיננסית, במיוחד באזורים שבהם המטבע המקומי מאבד מהר מערכו, הבנקים לא מציעים חשבונות דולריים להמונים ולהחזיק את המטבע האמריקאי הפיזי בבתים הוא עניין מסוכן.

"80% זה שיטקוין והבועה הזו תתפוצץ"

בשונה מקרן שעוקבת אחרי מדדים באופן פאסיבי, או שמנהל השקעות הסומך על חושיו פועל להשיג תשואה גבוהה, ב־DeFi המטבעות נעים ללא כל מנגנון מנהל אנושי. במקום זאת ישנו חוזה חכם אשר לווה, מלווה או מחליף את אותם מטבעות קריפטוגרפים כל הזמן, לעתים תוך שהוא רושם בתוך שניות תשואה מקנייה ומכירה משמעותית. בנקאות אוטונומית אם תרצו, בלי ועדות אשראי, בלי ריביות שקובעים בנקים, ובלי מניפולציות בביקוש והיצע באדיבות הבנקים המרכזיים. הפתרון והסוף לכל תחלואי מערכת הבנקאות האנושית שכוללים שחיתות, אפליה ורמאות. אבל רק לכאורה.

השוק, שממריא במהירות, סובל מבעיות רבות. כמו מערכות אוטונומיות אחרות, וחרף הילת הביזור וההצפנה ששוק הקריפטו נהנה ממנה, הפרויקטים בתחום טרם הפגינו חסינות לפגמים אנושיים שחוזרים ועולים בכל פרויקט טכנולוגי שמתיימר לנתק פעולה משיקול דעת אנושי. האם תוכנה יכולה להבטיח יחס הוגן למשתמשים, או שצרובה בשורת הקוד שלה ההנחות המוסריות של אותו מקודד? מה שברור שתרמיות וכשלים הם חלק בלתי נפרד מהסצנה.

במה שנראה שחזור של היסטריית ה־ICO (הנפקת מטבעות ראשוניות) מ־2017, שהוביל לרגולציה כבדה מהרשויות בכל הקשור לאופן שבו יש להנפיק ולמכור מטבעות חדשים לציבור, גם ב־DeFi

הבאזז הביא עמו שורת פרויקטים מפוקפקים. אלה כוללים שורת אסימונים שסומנו כמאכלים - PIZZA, HOTDOG ו־KIMCHI, שהבטיחו תשואות תלת־ספרתיות למשתתפים ובפועל התרסקו תוך יממה אחת יחד עם כל כספי המשקיעים. או פרויקט כמו ForceDAO, שהושק בהבטחה גדולה, אך בתוך יממה תקפו אותו חמישה האקרים והוא איבד 90% מערכו. "80% זה שיטקוין (SHITcoin) והבועה הזו תתפוצץ בעוד שנה וחצי", פוסקת זהבי, ומזכירה שעד כה כל החוכא ואטלולא היו רק בתוך הגופים המוסדיים הגדולים, שעשו עם כספנו ככל העולה על רוחם. אבל יש לדבריה הבדל אחד גדול: "הכסף שנכנס היום בונה תשתית חדשנית חשובה".

גם פרויקטים לגיטימיים יותר סבלו מאותו חיפזון לתפוס את הגאות, עם שורות קוד שלא עברו ביקורת מספקת. לפי הערכות, ב־2020 אבדו כ־86 מיליון דולר בפרויקטים בשל באגים או טעויות בחוזים החכמים שלהם. כך למשל עם Yam Finance, פרויקט DeFi שהושק ב־12 באוגוסט, שבתוך יממה זרמו אליו לא פחות 580 מיליון דולר בשווי נכסי קריפטו ממשקיעים, וערך אסימון הפרויקט זינק ל־167 דולר. זמן קצר לאחר מכן התגלתה טעות קריטית באחד הפרוטוקולים שלו, הוכרז מותו של הפרויקט, מחיר האסימון צלל ל־0.7 דולר וננעלו בתוכו כל הנכסים. הפרויקט עדיין משתקם. אף שזהבי לא רואה מקום לרגולציה, מיזרוח מאמין שפרויקטים יקבלו על עצמם כללי דיווח כדי למשוך משקיעים מגוונים. "גם אנחנו בוחנים כיצד לבנות מכשירי השקעה להשתתפות ב־DeFi, ונעשה זאת רק בפרויקטים שיעמדו בכללי רגולציה".

ויש עוד בעיה. התחום הזה דורש רמת תחכום שמשתמשים רבים טרם מחזיקים בה. כניסה אליו דורשת למידה של ז'רגון פיננסי חדש, שאין בו שום דבר אינטואיטיבי, מפשט או מכיל. כאלה למשל הם המונחים הבסיסיים להבנת התחום:Pool, Rug, AMM, DAO, dApps, dexs, PoW, PoS, Yield Farming. והרשימה נמשכת. וזאת עוד בעוד מרבית האנשים לא מחזיקים בידע פיננסי בסיסי של המערכות המסורתיות שכבר ישנן. אלא שכניסה לתחום נעשית לרוב לא באמצעות מטבעות כמו דולר או יורו, אלא באסימונים רלבנטיים - ואותם רוכשים באמצעות מטבעות קריפטוגרפים אחרים.

אי אפשר לטעון שמדובר בפעילות פשוטה עבור אנשים שמשוללים מגישה למערכות פיננסיות מסורתיות, או אפילו עבור אנשים שחרדים מהמערכת הפיננסית הקיימת. כך נותר התחום הזה בעיקר בידי המשקיעים והשחקנים המתוחכמים במיוחד. זהו קונפליקט פילוסופי בתוך המערכת: היא אמורה להביא בשורה של דמוקרטיזציה לעולם הפיננסים כל עוד יש בידי משתמש את המינימום הנדרש - גישה לאינטרנט. אולם המציאות העגומה של מערכת הלוואה נטולת גורם מארגן או מפקח, צפויה להוביל במקרי קיצון למלחמות מחירים קשות, שיותירו מאחור את אלה שהיו נואשים לשירותים פיננסיים אבל המערכת המסורתית נישלה. שוק חופשי הוא רעיון טוב, אבל גם הוא סובל מכשלים וזקוק להתערבויות, אפילו אם הוא מנוהל על ידי שורת קוד.

מערכת מזהמת בפתחו של משבר אקלים

היום מרבית יישומי ה־Defi נעשים על גבי את'ריום (Ethereum), שכמרבית המטבעות הקריפטוגרפים, מבוסס על מערכת "הוכחת עבודה" (proof of work). מערכת זו אחראית לאימות עסקאות על גבי הבלוקצ'יין ולמעשה היא כל המבנה האדריכלי המפואר שמחליף את הגורם המפקח המסורתי כמו בנק. אותה הוכחת עבודה היא בפועל פתרון חידה, שדורשת כוח חישובי גדול הזקוק לאנרגיה רבה כדי לפעול. ככל שהזמן עובר, הטכנולוגיה עצמה בנויה כך שהחידה תהיה קשה יותר ויותר, ובפועל תדרוש כוח חישובי הולך וגדל - ולכן עוד ועוד אנרגיה. לשם השוואה, לפי הערכות של Digiconomist, ממדי השימוש על גבי את'ריום דורשים מעסקה אחת בו לדרוש כמות אנרגיה שנדרשת להשלמת 72,098 עסקאות ויזה; טביעת הרגל הפחמנית של המערכת שווה היום לזו של סלובקיה. והמספרים האלה הולכים רק בכיוון אחד - למעלה. אם הבלוקצ'יין על יישומיו מבקש להיקרא העתיד, הצריכה החשמלית המזהמת שלו היא הכל חוץ מכך.

אמנם לא חסרות תעשיות מזהמות עצומות אחרות, ובכל זאת, בשביל מערכת פיננסית חדשה, שרוצה לאתגר את הקיים, אלה לא מספרים קלים להכלה בעולם שעומד בפתחו של משבר אקלים. כל עוד תחום הבלוקצ'יין ימשיך להתרחב ליישומים הולכים ונערמים, כך תזנק צריכת החשמל של הפרוטוקולים השונים, ואיתם גם תגבר הביקורת על טביעת הרגל הפחמנית. גם הנאמנים ביותר למערכות הללו לא יכולים להתכחש לבעייתיות. ואכן פועלים לפתור את הבעיה הזו, בין היתר באמצעות יצירת שכבות נוספות שיאפשרו לעסקאות להתבצע מחוץ לרשת, או לעבור לשיטת הוכחה שונה (proof of stake). "זו ביקורת לגיטימית", מסכימה זהבי, "אבל קל להעביר אותה מבלי להסתכל על כמה מזהמים תעשיית הרכבים החשמליים או שבבים של בינה מלאכותית. הביקורת הזו גם תדחוף את התחום למצוא פתרונות חדשים, ירוקים".