מניות הצמיחה הפכו למפלצת שמאכילה את עצמה

במשך עשרות שנים מדד מניות הערך ומדד מניות הצמיחה שיחקו משחקי חתול ועכבר עד 2017, כשמדד הצמיחה השאיר אבק לאחיו השמרן; חלק גדול מהזינוק בתשואות שהושגו מאז נבע מהמהפכה הטכנולוגית; אבל חלקו האחר, בעיקר זה שנצבר ב־2020, הוא תולדה של נהירת עדר אחרי אותן מניות; הסימנים מעידים על הפיצוץ המתקרב

כולם מדברים על רובינהוד, אבל אף אחד לא מדבר על הכרישים. כבר ארבע שנים מדדי הצמיחה מעניקים תשואת יתר על פני מדדי הערך, ומשבר הקורונה רק העצים את המגמה הזו. ניתן לכנות תופעה זו פאזל מניות הצמיחה. תופעה כזו נפוצה לפני מהפכות טכנולוגיות, שבהן השוק מתחיל לתמחר את הערך הנובע מהטכנולוגיה שעומדת להיכנס לשוק, שעדיין לא מקבלת ביטוי ברווחי החברות.

מנגד, התופעה נפוצה גם בעת היווצרות בועות בתמחור המניות, כאשר המשקיעים רוכשים את החלומות שמציגות מניות הצמיחה, בלי קשר לסיכוי התממשות החלום או לערך הכלכלי שינבע ממנו כאשר יתממש, ואז החלום הזה הופך לסיוט. הזינוק של מניות הצמיחה מועצם על ידי אסטרטגיית trend (רכישת מניה בעלייה) שנפוצה בעיקר אצל משקיעים צעירים, שחלקם היחסי במסחר עלה בשנים האחרונות.

קרנות השקעה שבחרו במניות צמיחה, כמו קרן ARK, השיגו תשואות גבוהות, ונהירת הציבור אחריהן יצרה היזון חוזר שהעלה עוד יותר את מחיר המניות.

עצירה בעליית מחיר מניות הצמיחה עלולה לשבור את מנגנון ההיזון החוזר, ולהוביל לפיצוץ הבועה. גורמים משמעותיים נוספים בשוק הם סביבת הריבית הנמוכה, וחשוב מכך, התשואה הנמוכה על האג"ח הארוכות. אלו מונעים אלטרנטיבות לשוק המניות. אך ייתכן שהצורך לממן את גירעונות הענק של הממשלות ישנה את התמונה. המאמר צולל לתוך צמתי הדרכים המשמעותיים של שוק ההון בעת הנוכחית.

מתחילת שנות השלושים של המאה הקודמת הועדפה ההשקעה במניות ערך שמאופיינות במכפילי הון ורווח נמוכים, שמשקפים, בהתאמה, את היחס שבין שווי השוק של החברה להון העצמי שלה ואת היחס שבין שווי השוק של החברה לבין הרווח הנקי שלה. ככל שהיחס בין מכפילים אלה נמוך יותר, המניה זולה יחסית לרווחיות הנוכחית של החברה.

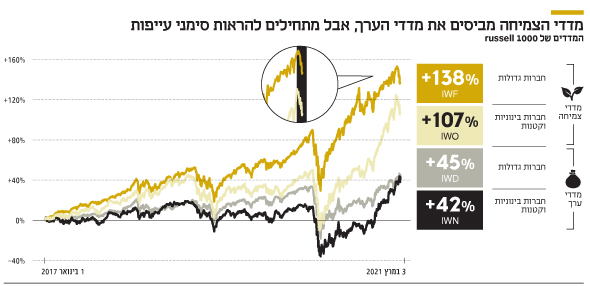

מנגד, מניות צמיחה הן מניות עם מכפילי הון ורווח גבוהים שמרבית שוויין נובע מציפיות לצמיחה עתידית שלהן. כדי להקל את ההשקעה באפיקים השונים, חברות מדדים יצרו מדדי מניות ערך ומדדי מניות צמיחה. חברת ראסל (Russell), למשל, חילקה את מדד 1,000 המניות הגדולות בארה"ב למדדי ערך וצמיחה שנעקבים על ידי קרן הסל IWD וקרן הסל IWF בהתאמה. ראסל ייצרה מדד נוסף של 2,000 החברות הבינוניות והקטנות בארה"ב שאותו חילקה גם למדד ערך (IWN) ולמדד צמיחה (IWO).

מאמצע שנת 2000 ועד שנת 2006 מניות ערך נתנו תשואת יתר יחסית למניות הצמיחה, בגלל שילוב של התפוצצות בועת הטכנולוגיה והתחזקות מניות הפיננסים, שבתורן נפגעו החל משנת 2007, וביתר שאת בגלל משבר הסאב־פריים ב־2009-2008.

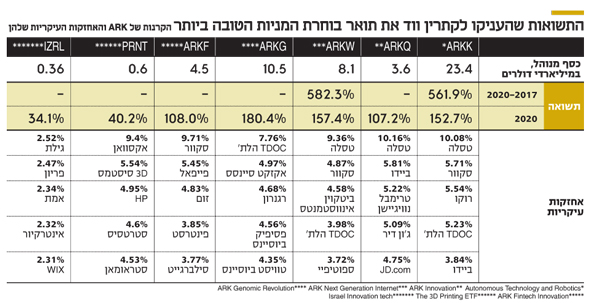

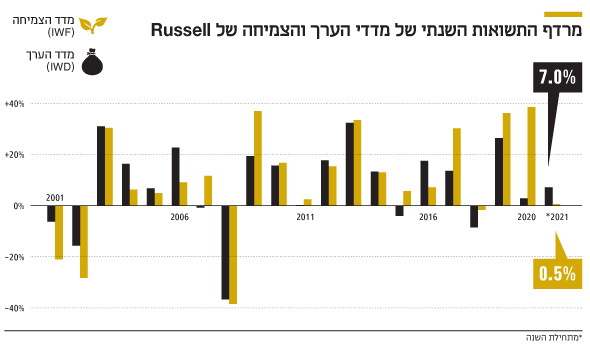

תשואות שני המדדים האלה היו דומות, זאת עד השנים 2020-2017 שבהן תשואות מדד הצמיחה פתחו, בכל שנה, פער גדול על פני אלה של מדד מניות הערך. במהלך ארבע שנים אלה מדד מניות הערך הסתפק בעלייה של 34.5% לעומת זינוק של 140% במדד מניות הצמיחה, תשואת יתר שנבעה משש המניות הגדולות שנכללות בו: אפל, מיקרוסופט, אמזון, גוגל (שנכללת גם במדד מניות הערך), פייסבוק וטסלה.

משקלן הכולל של שש מניות אלה במדד הצמיחה היום הוא 38.56%, ונראה כי האסטרטגיה של החברות להשקיע חלק ניכר מהמשאבים שלהן בצמיחה עתידית, לפחות מבחינת מחיר המניה, השתלמה. אבל המניות הגדולות מסבירות רק חלק מהפער שבין המדדים השונים. גם כאשר מסתכלים על החברות והבינוניות שבמדד ראסל 2000, הרי שמדד מניות הערך הוסיף 10.8% בלבד ומנגד מדד הצמיחה זינק ב־86.2% באותה תקופה.

באפט, הממד הפסיכולוגי ומניות הצמיחה

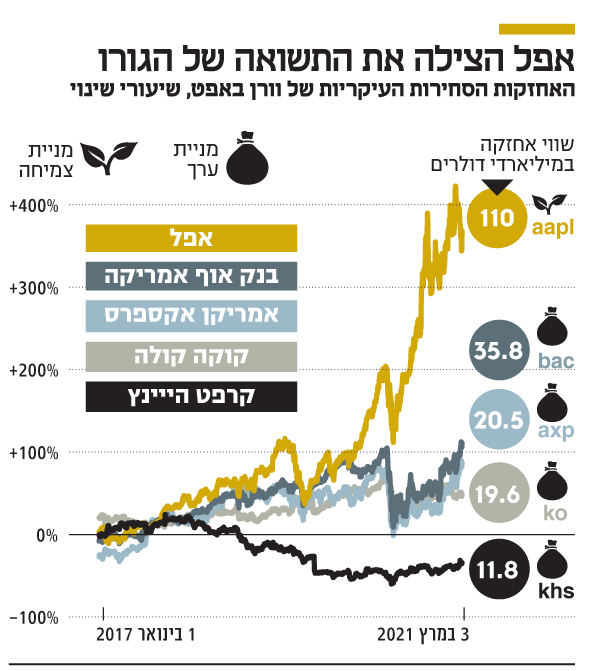

וכאן נכנס למשוואה הזו, שבין מניות ערך למניות צמיחה, הממד הפסיכולוגי שאת השפעתו ניתן להמחיש באמצעות חברת ההשקעות של וורן באפט, ברקשייר הת'אוויי. באפט הוא המשקיע הבולט שתומך, היסטורית, בהשקעה במניות ערך, אך יש קריטריון משמעותי נוסף למדיניות ההשקעות שלו - כוחו של המותג. וכך, למשל, בשנים האחרונות הגדיל באפט את האחזקה שלו במניית אפל ל־5.4% - אחת ממניות הצמיחה הבודדות בפורטפוליו שלו שמהווה 20% משווי נכסי ברקשייר, ואחראית לחלק משמעותי מהתשואה של חברת ההשקעות בשנים האחרונות. למעשה, ללא האחזקה באפל, ברקשייר היתה מציגה כנראה בשנים האחרונות תשואת חסר לעומת מדד S&P 500.

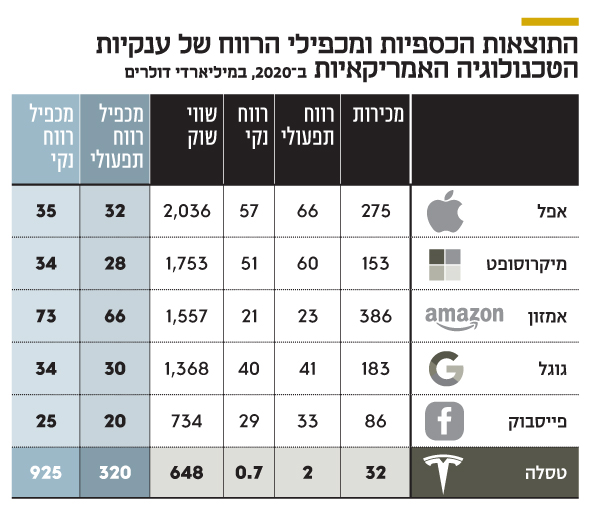

כאמור, שש המניות העיקריות שמושכות את מדד הצמיחה הן אפל, שמשקלה במדד הצמיחה עומד על 10.73% והיא נסחרת במכפיל 35 על הרווח הנקי; מיקרוסופט, שמשקלה במדד הוא 9.42% והיא נסחרת במכפיל של 34 על הרווח הנקי; אמזון, שמשקלה במדד הוא 7.12% והיא נסחרת במכפיל 73 על הרווח הנקי; גוגל, שמשקלה במדד הוא 5.1% והיא נסחרת במכפיל 34 על הרווח הנקי; פייסבוק, שמשקלה במדד הוא 3.36% והיא נסחרת במכפיל 25 על הרווח הנקי; וטסלה, שמשקלה במדד הוא 2.83%, והיא נסחרת במכפיל פנטסטי של פי 925 על הרווח הנקי שלה, שעמד בסוף 2020 על 700 מיליון דולר בלבד. מתוך שש מניות אלה רק גוגל נמצאת גם במדד הערך והמשקל שלה בו הוא 1.47%.

מניית הצמיחה הגדולה שהציגה את הזינוק החד ביותר בשווייה בשנה וחצי האחרונות היא טסלה, שעברה לרווחיות ב־2020 עם הכנסות של 31.5 מיליארד דולר, רווח תפעולי של 2 מיליארד דולר ורווח נקי של 700 מיליון דולר. לטסלה השקעות גדולות במחקר ופיתוח של תחום הנהיגה האוטונומי (Full Self Driving או FDS) שיוצרות לה הוצאות גבוהות ועדיין לא מניבות הכנסות מהותיות.

טסלה מצויה גם בצמיחה מהירה בכושר הייצור שלה, ועמדה ביעד מכירות של חצי מיליון מכוניות בשנה. פתיחת מפעלים נוספים והשקת דגמי מכוניות נוספים שצפויה השנה יגדילו את המכירות ואת הרווח. לטסלה, שבשליטת המנכ"ל אלון מאסק, ודי הרבה בזכותו, יש מותג חזק, ובכך נחסך הצורך בהוצאות פרסום ושיווק. טסלה החלה השנה למכור את תוכנת FDS כתוסף אפשרי לרכבים, והיא מייחסת חשיבות רבה לתרומת תחום הנהיגה האוטונומי לרווחיות העתידית שלה, זאת אף ש־FDS רחוקה מלהיות נהיגה אוטונומית מלאה, ולטסלה עוד יידרשו מחקר ופיתוח ומכשולים רגולטוריים משמעותיים עד להגעה ליכולות אלו.

טסלה מתמקדת גם בפיתוח סוללות לאגירת חשמל ובפאנלים סולאריים, תחומים שעדיין לא מהותיים לרווחיות שלה, אך הם מהווים מנועי צמיחה משמעותיים, וסביר שהרווחיות שלה תצמח במהירות בעשור הנוכחי. אך החלומות של מאסק מתומחרים כבר במחיר המניה. שווי השוק של טסלה הוא 648 מיליארד דולר, והוא משקף מכפיל של 320 על הרווח התפעולי ב־2020 ומכפיל רווח נקי של 925. טסלה תצטרך להצליח בגדול בפעילות שלה כדי להצדיק את שווי השוק הנוכחי, אך יש סיכונים לא מעטים בפני החברה, בעיקר תחרות הן בתחום הנהיגה האוטונומית והן בתחום ייצור הרכבים החשמליים.

טסלה מהווה היום את הדוגמה הקיצונית למניית צמיחה שכמעט כל הערך שלה נובע מצפי של המשקיעים לצמיחה עתידית. אם עיקר העלייה במחיר של מניות אלה נובע רק משינוי תמהיל משקיעים, ואין נתונים כלכליים שמצדיקים אותה, סביר להניח שהעלייה תיעצר בתוך כמה שנים, וייתכן שלאחר מכן ייצא האוויר מתמחור מניות מדד הצמיחה, שמציג חולשה מאז אמצע פברואר.

הסיכון: עלייה חדה בסביבת הריבית

אף שמכפילי הרווח הגבוהים של חברות הטכנולוגיה, בעיקר של חברות הצמיחה ביניהן, גבוהים מאוד ומזכירים את רמת המכפילים ערב המשבר הפיננסי של שנת 2000, יש הבדל עצום בין התקופות. בתחילת שנת 2000 התשואה על אג"ח ממשלת ארה"ב לעשר שנים עמדה על 6.4%, בעוד התשואה שלה בימים אלה היא 1.46%. בשנת 2000 האג"ח האמריקאית היתה אלטרנטיבה שהבטיחה תשואה גבוהה מאוד, אך הפער בין התשואות הריאליות שבין התקופות מעט קטן יותר. הציפיות לאינפלציה בארה"ב בתחילת שנת 2000 עמדו על 3.2% בשנה לעומת ציפיות לאינפלציה שנתית של 2% כיום.

סביבת הריבית הנוכחית עשויה להסביר את מכפילי הרווח הגבוהים שנובעים מהיעדר אלטרנטיבת השקעה, אבל סביבת הריבית לבדה לא מסבירה את הזינוק החד של מניות הצמיחה ואת דשדוש מניות הערך.

אחד הסיכונים הגדולים ביותר לשוק המניות הוא עלייה חדה בתשואה על האג"ח הארוכות. משבר הקורונה הוביל להפחתת ריבית במדינות רבות, ולהפנמה של השוק שהבנקים המרכזיים יימנעו מלהעלות ריביות בעתיד הקרוב. גורם זה לוחץ כלפי מטה את התשואה על האג"ח הממשלתיות.

מנגד, משבר הקורונה יצר גירעונות ענק לממשלות, שממומנים בעיקר באמצעות הגדלת החוב. גירעונות ענק אלו, שצפויים להמשיך ולתפוח, יוצרים היצע משמעותי של אג"ח ממשלתיות, בעיקר אג"ח לטווח זמן ארוך, שמשפיע לכיוון ההפוך ומעלה את התשואה על האג"ח הארוכות.

קשה להעריך איזה משני הגורמים המנוגדים ישפיע יותר. אם יהיה חשש של הציבור לגבי יכולת החזר החוב של ממשלה, או אף לגבי יכולת ספיגת היצע האג"ח שמממן את הגירעון המתמשך, תיתכן קפיצה בתשואות על האג"ח הממשלתיות באותה מדינה, שתעצור את הריצה לשוק המניות. בארה"ב, מערב אירופה וישראל התשואות על האג"ח לעשר שנים עדיין נמוכות יחסית. מנגד, מאז תחילת השנה הנוכחית חלה עלייה בתשואות על האג"ח הממשלתיות הארוכות במדינות אלו, ואם מגמת העלייה תימשך, ייתכן שסיכון זה יתממש.

בעיית החוב התופח של ממשלת ישראל

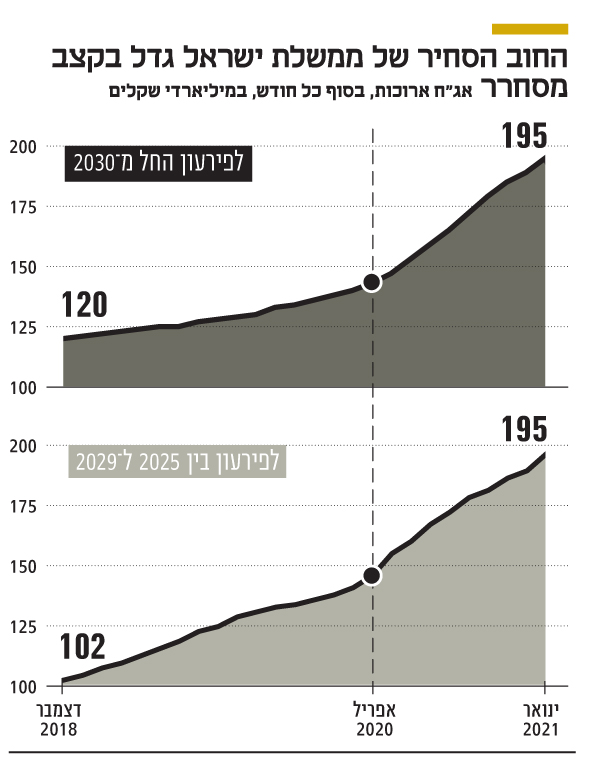

חלק מתמונת הגירעון העצום בישראל מתקבל מהנפקות האג"ח הממשלתיות לטווח ארוך שהיקפן עולה בדרך כלל בגלל שילוב של גלגול חוב ממשלתי לטווח זמן קצר וכיסוי גירעון ממשלתי. קצב העלייה הממוצע של האג"ח הממשלתיות הסחירות שמועד פירעונן הוא החל משנת 2030 1.2 מיליארד שקל לחודש במהלך 2019, אבל החל מאפריל 2020 קצב העלייה שלהן זינק ל־5.5 מיליארד שקל בחודש.

כלומר, ישראל דוחה חלק ניכר מהגירעון שנובע ממשבר הקורונה לעשור הבא. התמונה דומה גם באג"ח שייפרעו בין השנים 2025 ו־2029. בשנת 2019 הן תפחו ב־2.65 מיליארד שקל בממוצע בחודש, זאת כחלק מכלכלת הבחירות של שר האוצר באותה תקופה משה כחלון, אבל החל מאפריל 2020 קצב העלייה החודשי הממוצע בחוב זה הוא 5.45 מיליארד שקל. משבר הקורונה מעלה את החוב של ממשלת ישראל ב־10 מיליארד שקל לחודש מעבר לגירעון שהיה ערב המשבר, וחלק ניכר מאותו סכום מקבל ביטוי בעליית החוב שנצטרך לשלם החל מ־2025.

בתקופת משבר צריך לבצע הרחבה תקציבית ולהזרים כסף למשק כדי להקל על הציבור ולבנות כלים ליציאה מהמשבר, ואין ספק שממשלת ישראל מזרימה מיליארדים רבים, כפי שקצב העלייה בחוב מראה. אך לאור היעדר תקציב מדינה או תוכנית כלכלית ארוכת טווח, ולאור התפטרות אנשי המקצוע במשרד האוצר, ספק אם המיליארדים האלו אכן יוצרים אופק של צמיחה. מה שבטוח הוא שהציבור הישראלי יצטרך לשלם את החוב שנוצר כעת בעשורים הבאים. על פי התיאוריה הכלכלית, ציבור רציונלי רואה בגירעון חוב שהוא יצטרך לשלם בעתיד, ולכן הוא מצמצם כבר כעת את הצריכה. אך ספק אם תיאוריה זו עומדת במבחן המציאות של המאה ה־21.

עד היום הציבור סופג היטב את הנפקות האג"ח העצומות של ממשלת ישראל. הגורם העיקרי לכך הוא כמות גדולה של סטארט־אפים ישראליים שהפכו להיות יוניקורן (חברה פרטיות עם שווי של יותר ממיליארד דולר לפי סבב הגיוס האחרון) וצמיחה מהירה של חברות הייטק ישראליות ותיקות. אותן חברות מושכות הון זר רב שמושקע בהן, ובכך הן מקטינות את השפעת המשבר על הצמיחה ומחזקות את השקל - דבר שיוצר ביקושים לאג"ח השקליות. הסיכון הגדול מבחינת שוק ההון הישראלי הוא שהעמקת המשבר תוביל לכך שלא יימצא ביקוש להנפקות האג"ח הממשלתיות העצומות בריביות נמוכות, וכתוצאה מכך תשואת האג"ח הממשלתיות הארוכות תעלה , מה שיפגע בכדאיות ההשקעה גם במניות.

המלצת השקעה מרובינהוד, רדיט וטיקטוק

שני השמות שעולים לאחרונה בניסיון להסביר תנועות חריגות בשווקים הפיננסיים הם כאמור רובינהוד והרשת החברתית רדיט (Reddit). רובינהוד היא חברה שפיתחה אפליקציה שמאפשרת למשתמשים לסחור במניות. נוחות השימוש באפליקציה והיעדר עמלת ברוקר הובילו לכך שחלק ניכר ממשתמשיה הם צעירים בשנות ה־20 לחייהם, ותרמו לשינוי תמהיל המשקיעים בבורסה. ברשת החברתית רדיט ישנם תכנים המחולקים לקטגוריות שונות, חברי הרשת מדרגים את התכנים, ואלה שזוכים לדירוג גבוה מקבלים חשיפה גדולה. רשת חברתית זו הפכו לאחד הכלים הנפוצים להמלצות מסחר והשקעה במניות.

ככל שהרשתות נעות לכיוון קופצני וקליל יותר (טיקטוק כדוגמה), המסרים מותאמים לפלטפורמה והופכים קלילים יותר, ובדרך כלל פחות מעמיקים. אך כדי להבין את ההשפעה של שינוי תמהיל המשקיעים ודרכי העברת המידע על המניות, צריך לעבור לשחקנים הכבדים יותר.

אחת האימרות המוכרות בשוק ההון היא "The trend is your friend, until the end, when it bends". משקיעים רבים אוהבים להשקיע במניות שנמצאות במגמת עלייה. הסיפא של המשפט מבהיר שאף מגמה לא נמשכת לנצח. האסטרטגיה המנוגדת ל־trend היא mean reversion (קניית מניה כאשר מחירה יורד). למחיר המניה שני תפקידים מרכזיים. הראשון, הטריוויאלי, כמה כסף צריך לשלם כדי לרכוש אותה, והתפקיד השני של המחיר הוא מידע על המניה.

וכאשר המחיר עולה, המשמעות היא שיש עודף רוכשים, וייתכן שהם מבצעים זאת בגלל מידע שהשיגו על החברה. מי שמאמין שעליית מחיר מגלמת בעיקר מידע על המגמה העתידית יבחר באסטרטגיה של trend. מי שמאמין שרכיב המידע נמוך יבחר באסטרטגיה המנוגדת - mean reversion. שווי של חברה מורכב מגורמים רבים, המידע לגביו לא תמיד מגיע לכולם בצורה זהה, ויש יתרון לגורמים מקצועיים שמבצעים מחקר לגבי החברה.

כאשר גורם כזה רוכש או מוכר את המניה הוא משפיע על מחירה, ובכך מוסר מידע לגביה. הבעיה היא שלא ניתן לזהות באופן מלא מתי מדובר בשינוי מחיר שנובע מפעולה של גורם מקצועי ומתי מדובר בזרם רוכשים צעירים שלא נובע ממידע חדש לגבי החברה. אבל ההסבר הזה הוא חלקי מאוד, והתשובה לפאזל של הזינוק במניות הצמיחה מורכבת יותר משילוב של רובינהוד ורדיט.

הקרנות של בוחרת המניות הטובה ביותר

חברת ARK מנהלת קרנות אקטיביות שנסחרות כמו קרנות סל (ETF), אך אינן עוקבות אחרי מדד מסוים והרכבן מנוהל באופן שוטף לפי החלטות קרן ההשקעות שמבצעת התאמות רציפות לאחזקות הקרן. מייסדת ARK, קתרין ווד (Catherine Wood), מנהלת את החברה המזוהה איתה והיא בעלת ניסיון רב בניהול השקעות. קרנות ההשקעה של ARK מתמקדות במניות צמיחה עם טכנולוגיה פורצת דרך, ועם ההצלחה נכנס כסף נוסף לקרנות.

במהלך 2020 המשקיעים הכניסו 20.5 מיליארד דולר לתוך קרנות ARK, וביום האחרון של אותה שנה כתב בלומברג מת'יו ווינקלר (Matthew Winkler) הכתיר את ווד כבוחרת המניות הטובה ביותר ב־2020. בעקבות כתבה זו ב־40 הימים הראשונים של 2021 המשקיעים הכניסו 12.5 מיליארד דולר נוספים לתוך הקרנות שבניהול ARK.

התשואות שהשיגו הקרנות של ARK מרשימות ביותר. הקרן המובילה, ARKK, השיגה תשואה של 561.9% מתחילת 2017 ועד סוף 2020, כאשר התשואה ב־2020 לבדה היתה 152.7%. מדד שארפ באותן ארבע שנים היה 1.0, נתון פחות מרשים, מכיוון שעיקר התשואה נוצרה בשנים 2017 ו־2020, ולכן סטיית התקן של תשואת היתר של הקרן על ריבית חסרת סיכון גבוהה.

כל חמש הקרנות המובילות שבניהול ARK השיגו ב־2020 תשואה של יותר מ־100%. ARK מנהלת גם שתי קרנות סל רגילות שמתבססות על מדדים שמנהלת חברת Solactive. האחת היא קרן המשקיעה בחברות המתמקדות בהדפסת תלת־ממד והשנייה משקיעה במניות ישראליות חדשניות. שתי קרנות אלה, שבחירת המניות בהן מתבצעת פעם ברבעון על ידי Solactive, השיגו תשואות נמוכות יותר מהקרנות המנוהלות של ARK.

זה המקום להתחיל ולסייג. המניות שבהן משקיעה ARK הן מניות צמיחה, ולכן ההשוואה צריכה להיות מול מדד זה שעלה בצורה חדה בארבע השנים האחרונות. האחזקה הגדולה ביותר בשלוש מחמש הקרנות המובילות של ARK היא במניית טסלה שמהווה 10%-9% מנכסי אותן קרנות, והזינוק במחיר המניה תרם מאוד לתשואה. למעשה, רק מעט מהמניות אחראיות לעיקר תשואת היתר של הקרנות.

בנוסף, הכסף הרב של המשקיעים שנכנס לתוך הקרנות הוביל אותן לרכישה נוספת של מניות שבהן הן מחזיקות, ובכך הצלחת הקרנות תמכה בהמשך העלייה במחיר מניות אלה. בארה"ב, כאשר משקיע רוכש קרן סל בבורסה, ייתכן שהרכישה היא מול משקיע נוסף שמוכר את קרן הסל, ואז אין שינוי בשווי נכסי הקרן.

מנגד, ייתכן שהרכישה היא מול עושה השוק המאושר של קרן הסל, וכאשר עושה שוק זה מוכר כמות מסוימת של קרנות סל לציבור, הוא מבצע רכישה של המניות המרכיבות את קרן הסל, מוסר את המניות לחברה שמנפיקה את קרן הסל, ומקבל תמורתן יחידות חדשות של הקרן. בעקבות מנגנון זה הכסף הרב שהכניס הציבור בחודשים האחרונים לתוך הקרנות שמנהלת ARK הוביל לכך שהן רכשו את המניות שבהן הן מחזיקות, ובכך הן תרמו לעליית מחירי המניות, כך שמדובר במנגנון של היזון חוזר.

הכסף מתחיל לצאת מהקרנות של ARK

לא פחות חשובה מכך היא השפעת המוניטין של ARK, שתמהיל האחזקות שלה גלוי וגורמים רבים בוחנים אותו כדי לבצע השקעות דומות לאלו של גורו ההשקעות שהוכתרה על ידי בלומברג. לכן, הכסף שעוקב אחרי הפעילות של קרנות ARK גדול בהרבה מזה שמנוהל בפועל על ידיהן, ובכך הוא תורם לתשואה של הקרנות. בשבועיים האחרונים של פברואר כסף החל לצאת מהקרנות שבניהול ARK, התשואה שלהן מתחילת השנה נחלשה מאוד, ולא ניתן לקבוע שההצלחה בארבע השנים הקודמות תנבא הצלחה גם בשנים הבאות.

כאמור, ARK מנהלת קרן סל רגילה (IZRL) על מניות ישראליות שמנהלת 360 מיליון דולר, כשמרבית הכסף נכנס אליה מתחילת השנה. ניתן להעריך שלכסף שנכנס היתה השפעה על מחיר מניות הקרן, ואף שהן נבחרות על ידי Solactive, הן נרשמות כקרן בניהול ARK.

האירוניה היא שברשתות חברתיות משקיעים ישראלים מצביעים על אחזקות אלו כעדות לבחירה של ARK במניות אלו. למניות בקרן זו משקל אחיד, שמוחזר לרמתו המקורית פעם ברבעון, לכן המניות עם האחזקה הגבוהה בקרן הסל הן אלו שמחירן עלה מאז עדכון המשקל האחרון שבוצע בינואר ואין בכך עדות לבחירת מניות מוצלחת.

בחודש שעבר כותרות העיתונות הכלכלית ברחבי העולם התמקדו כאמור בשתי מניות שוליות — GameStop ו־AMC — שזינקו בתוך ימים אחדים במאות אחוזים, כאשר הן קיבלו המלצות רכישה ממשתמשים רבים ברשתות החברתיות. מניית GME זינקה ממחיר של 18.84 דולר למניה בסוף 2020 לשיא של 483 דולר למניה בסוף ינואר, ומניית AMC זינקה ממחיר של 2.12 דולר למניה לשיא של 20.36 דולר למניה. בשלושת שבועות המסחר שאחרי השיא מניות אלו השילו 90%-80% מערכן, ונראה שחלה בהן הרצה מחודשת בסוף פברואר, אך לרמות נמוכות בהרבה מאשר בשלהי ינואר.

בשני המקרים מדובר בשורט סקוויז שאילץ קרן גידור אחת לפחות לסגור את פוזיציית השורט שהיא ביצעה על מניות אלה. העלייה במחיר המניות יצרה הפסד עצום לקרנות גידור שהימרו נגדן, והעלתה את הבטוחות שהן היו צריכות לתת לצורך המשך האחזקה בפוזיציה המפסידה. אלו שלא יכלו להגדיל בטוחות נאלצו לסגור את פוזיציית השורט על ידי רכישת המניה במחירים גבוהים עוד יותר, ומי שרכש את המניה לצורך ההתקפה על השורטיסטים יכול היה למכור אותה ברווח. הטיעון הזה מוכר לכל מי שמתעסק בשוק ההון. אבל על פי החוק, אסור למשקיע לרכוש מניה במטרה שמחירה יעלה, והשקעה חייבת להיות מנומקת בכך שלדעת המשקיע מחיר המניה אטרקטיבי.

לכן, חרף העובדה שהאפשרות לשורט סקוויז היתה הפיל הלבן הגדול שהיה בחדר, וסביר שמריצי המניות היו מודעים לו, הם בחרו לתת לרכישה טיעונים אחרים וטיפשיים במיוחד, שלא יסבכו אותם עם רשות ני"ע בארה"ב. השורט סקוויז שנוצר הסתיים בתוך כמה ימים, תוך הפסד חד רק לכמה קרנות גידור. אבל נוצר גם הפסד עצום למשקיעים קטנים רבים שרכשו את המניות האלו במחירים גבוהים בעקבות תופעת העדר.

סימן לעצירת הנהירה אחר מניות צמיחה?

עבור מניות צמיחה רבות היכולת לגייס הון לפי שווי שוק גבוה משפיעה לטובה על היכולת לממש את הצמיחה העתידית, וכך זרם ההשקעות גם יוצר השפעה חיובית על מצבן של אותן חברות - כאותה נבואה שמגשימה את עצמה. ועדיין, בשלב מסוים צפוי להיווצר מתח בין תמחור מניות הצמיחה, בעיקר אלו מביניהן שמתומחרות כמניות חלום, לבין ציפיות סבירות לגבי הרווחיות העתידית שלהן.

מתח זה צפוי לעצור את עליית המחיר של אותן מניות, לפגוע בתשואות הקרנות שמשקיעות בהן, ולעצור את המנגנון שמזרים אליהן כסף כעת, שמבוסס על העלייה החדה במחיריהן. בשלב זה למשפט The trend is your friend תתווסף הסיפא שלו until the end, when it bends.

אך לא ניתן לדעת מתי יתרחש השינוי. במהלך ינואר ופברואר מניות הצמיחה ירדו ב־0.8%, ומנגד מניות הערך עלו ב־5.0%. ייתכן שיש בכך סימן לעצירה של הנהירה אחר מניות הצמיחה, ואם החולשה במניות אלה תימשך גם בשבועות הבאים, ייתכן שבכך ייעצר מנגנון ההיזון החוזר שתמך במחירן של מניות הצמיחה בארבע השנים האחרונות.

חגיגת ההדבקה של הבורסה בתל אביב

החגיגה בשוק ההון בעיצומה, ואחוזת בית נדבקה מהבורסה האמריקאית. חגיגה זו מקבלת ביטוי בזינוק בהנפקות מניות חדשות בתל אביב. מדד ת"א־טכנולוגיה שמשקיע במניות טכנולוגיה ישראליות, שמרביתן הן מניות צמיחה, זינק ב־150% בשנים 2017 עד 2020. מדד זה מכיל רק מניות טכנולוגיה שלא נכללות בסקטור ביומד, והוא מהווה במידה רבה מדד של מניות צמיחה שלא קיים בתל אביב.

לעומתו, התשואה של מדדי גלובל בלוטק וטכנולוגיה עילית באותה תקופה היתה נמוכה יותר בעיקר בגלל רכיב הביומד הגבוה שבהם והתשואה השלילית שיצרו בממוצע מניות הביומד הישראליות באותן ארבע שנים. עם הזינוק במדד ת"א־טכנולוגיה החל להיכנס כסף לקרנות הסל ולקרנות המחקות המבוססות על ת"א־טכנולוגיה, שמנהלות כעת 1.4 מיליארד שקל.

בשורה התחתונה, בשוק ההון נוצרים מנגנונים של היזון חוזר, שמובילים השקעה נוספת במניות שמחירן עלה, בעיקר בעקבות עקיבה אחרי מנהלי השקעות שבחרו באותן מניות, והשיגו בזכותן תשואת יתר. למנגנון זה יש יכולת לנפח בועות. מכיוון שהשווי של מניות צמיחה נובע בעיקר מציפיות לרווחיות עתידית שלהן, קשה יותר לתמחר אותן ולכן קשה להעריך מתי נוצרת בועתיות בתמחור שלהן.

גם סביבת הריבית הנמוכה מאוד מקשה את תמחור המניות - היא מצדיקה מכפילי רווח גבוהים אך קשה לדעת כמה זמן היא תימשך.

הגירעונות הגדולים של מרבית הממשלות בתקופה הנוכחית יוצרים עלייה בחוב הממשלתי, שבשלב הנוכחי נספג היטב על ידי המשקיעים, אך מצב זה עלול להשתנות ולהוות גורם למשבר. קשה מאוד לדעת מה יהיו הגורמים שיובילו למשבר הבא, וקשה עוד יותר לתזמן אותם. המגמה (trend) כרגע היא עם מניות הצמיחה. אבל בשלב מסוים המגמה תתהפך.

לא ניתן לדעת מתי זה יקרה, אך ייתכן שהשינוי מתרחש ממש כעת. לכן מומלץ להיות ביקורתיים כלפי תוצאות של מנהלי השקעות מצליחים, שלעתים אלילת המזל היא שנתנה להם חלק ניכר מהתשואה. עוד מומלץ להיות ביקורתיים הרבה יותר כלפי המלצות השקעה ברשתות החברתיות, וכמובן, להיות ביקורתיים כלפי תחזיות שמופיעות בעיתונים, כמו למשל בטור הזה.

הכותב הוא כלכלן בחברת הייטק