המכשול האחרון של איפקס בדרך להיפטר מפסגות

רשות התחרות תכריע: האם אלטשולר שחם יוכל לקנות את פסגות ולנהל מעל 200 מיליארד שקל של חסכונות לטווח ארוך בלי לפגוע בתחרות. אם העסקה תאושר ייחתם פרק ההשקעה הכושלת של איפקס בישראל, לאחר שתמכור את פסגות בהפסד של 30% לעומת ההשקעה

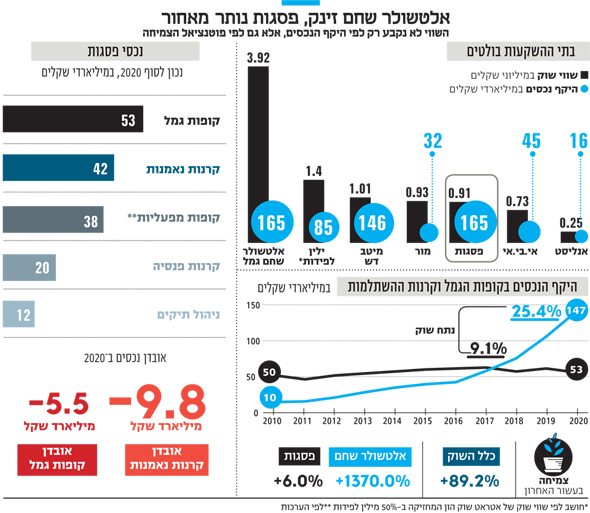

32 שנה אחרי שפסגות הוקם כחברת קרנות נאמנות בידי בנק לאומי, הגוף שהפך מאז לבית השקעות עצמאי מגיע לסוף חייו. בסוף השבוע חתמה קרן איפקס, בעלת השליטה בפסגות, על הסכם למכירתו לבית ההשקעות אלטשולר שחם בתמורה ל־910 מיליון שקל, לא כולל החוב והמזומנים בפסגות. החתימה מביאה לסיומה את מה שבשוק ההון המקומי תופסים מזמן כהשקעה הגרועה ביותר של איפקס בישראל ומונים בין ההשקעות המקומיות הגרועות ביותר של קרנות השקעה זרות. הבקשות לאישור העסקה יוגשו בשבוע הקרוב לרשות שוק ההון שתומכת בה, ולרשות התחרות שצפויה להוות משוכה משמעותית יותר.

איפקס קנתה לפני 10 שנה את פסגות ב־2.5 מיליארד שקל כשהוא נושא חוב של 850 מיליון שקל, והקרן העמיסה עליו חוב בנקאי נוסף של 550 מיליון שקל למימון הרכישה. כעת היא מוכרת את פסגות ב־910 מיליון שקל, ותוכל להגיע אולי לתמורה של 1.15 מיליארד שקל ממכירת סוכנויות הביטוח ואפסייד על חלק מנכסי בית ההשקעות (ראו מסגרת). הסכומים האלו מהווים עבור איפקס יציאה מהשקעה בהפסד של 25%–30% מההון העצמי בגובה 373 מיליון יורו שהשקיעה ברכישה.

בשנות החזקתה בפסגות משכה איפקס דיבידנדים של 73 מיליון יורו והיא צפויה לקבל עתה מאלטשולר שחם 150 מיליון יורו (כ־600 מיליון שקל) עבור בית ההשקעות: 910 מיליון שקל במזומן, שמהם יש להפחית 750 מיליון שקל עבור יתרת חוב לבנק הפועלים; ו־450 מיליון שקל במזומן המצויים בקופת פסגות. בנוסף צפויה איפקס לקבל כ־58 מיליון יורו ממכירת סוכנויות הביטוח של פסגות שנותרות בידיה, כך שבסופו של דבר היא תחזיר לעצמה עד 280 מיליון יורו.

איפקס תהיה אמונה על מכירת קרנות הנאמנות של פסגות, שזוכות לעניין מצד כלל ביטוח, אקסלנס ואי.בי.אי, במחיר הצפוי לעמוד על 350 מיליון שקל. ההסכם בין הצדדים מזכה את אלטשולר בתמורה ממכירה זו, אך נוקב במחיר מסוים שמעבר לו תזכה איפקס ב־50% מהתמורה.

אותם 600 מיליון שקל נטו שבהם מוכרת איפקס את פסגות מהווים מחיר שחיטה שמשקפים מכפיל נמוך של פי 5–6 על הרווח התפעולי־תזרימי (EBITDA). הדבר מסמן את הרצון העז בקרן להיפטר מבית ההשקעות, שאיבד נכסי גמל בקצב מסחרר לטובת שורה של שחקנים אחרים במשק ובראשם הרוכש אלטשולר שחם. למעשה, החישוב ביורו - הנובע מהיותה של איפקס קרן לונדונית המבצעת את עסקיה במטבע האירופי - והצניחה שחווה המטבע מאז שרכשה הקרן את פסגות, מצילים אותה מהפסד עמוק בהרבה ומרככים במשהו את המכה שבהשקעה הכושלת. משער של 5 שקל ליורו כשאיפקס קנתה את פסגות ב־2010 צנח המטבע לכ־3.9 שקל, וקיזז יותר מ־20% מההפסד.

מגוף חזק וצומח לגוף דועך ומידלדל

אף שהעשור האחרון היה מצוין עבור שוק ההון ונכסי בתי ההשקעות הגדולים והבינוניים הלכו וטפחו, פסגות דווקא הלך ודעך והפך מגוף צומח לגוף מידלדל שמתמודד בעיקר עם יציאת כספים מפעילויותיו. ב־2020 לבדה יצאו מקרנות הנאמנות של בית ההשקעות כ־10 מיליארד שקל בעוד קופות הגמל איבדו כ־5 מיליארד שקל. מעבר לכך, אף שפסגות מנהל נכסים בהיקף זהה לאלטשולר שחם שרכש אותו (165 מיליארד שקל), הרי שהאחרון נסחר בבורסה בשווי של יותר מפי 4 ממנו. באופן דומה, בית ההשקעות מור, שנחשב ככוכב עולה בתקופה האחרונה, מנהל נכסים בהיקף של 20% מאלו של פסגות, אך נסחר בבורסה בשווי של 925 מיליון שקל, בדומה לשווי פסגות.

סיבה אפשרית לפער בין היקף הנכסים של פסגות לשווי שלו ביחס למתחריו ולמיעוט המתמודדים על רכישתו אפשר למצוא בנתונים הכספיים של בית השקעות, שפורסמו על רקע העסקה. מאלו עולה כי בתשעת החודשים הראשונים של 2020 רשם פסגות הכנסות של 513 מיליון שקל אך הפסד של 153 מיליון שקל, בהשפעת מחיקה חד־פעמית של 276 מיליון שקל בשל ירידה במונטין שנרשמה בדו"חות. ירידה זו נובעת מרכישות במחיר גבוה של נכסים ששוויים שוערך ונפגע בשנה האחרונה תחת משבר הקורונה.

הנפילה של פסגות מזכירה את הסיפור של בית השקעות אחר בישראל, פריזמה. גם הוא נשלט בידי קרן זרה והיה מהגופים המובילים בשוק, וגם הוא סיים בפירוק. הלקח העולה משני המקרים הוא שעולם בתי ההשקעות פחות מתאים למודל הקרנות הזרות, שרגילות לקחת נכס ולהשביח אותו, בין היתר בהעלאת מחירים והתייעלות. אלא שתחום בתי ההשקעות תחרותי מאד ומתאפיין בריבוי שחקנים, ועל כך יש להוסיף את הרפורמה בדמי הניהול בחיסכון ארוך טווח ששחקה את הכנסות פסגות.

בחינת גופי ההשקעות ששרדו והתעצמו לאורך זמן מעלה כי עם אלה נמנים מי שהוקמו בידי מנהלי השקעות ששימשו כבעלים ומנהלים דומיננטיים, מתוך אינטרס כלכלי בהצלחת העסק. בתי השקעות כאטלשולר שחם, ילין לפידות ומור עוקפים את מגבלות חוק שכר הבכירים בכך שמנהליהם מהווים בעלי מניות שנהנים מהרווחים שלא בצורת שכר. קרנות ההשקעה הזרות חסרות את ההסתכלות ארוכת הטווח הנדרשת לשיקום בית השקעות כפסגות ואת העניין בהשקעה הנדרשת לשמירתו כגוף עצמאי, וכראיה איפקס אכן התקשתה למצוא רוכש שישמור אותו ככזה. נראה שבאלטשולר שחם הבינו זאת והמתינו בסבלנות עד שמנכ"לית איפקס ישראל זהבית כהן תבין שאין לה ברירה ותתגמש במחיר.

איפקס לא מצא יורש ראוי לוורמוס בפסגות

כהן היא מנהלת מוכשרת שהצליחה לרשום לאיפקס רווח של 810 מיליון יורו במכירת תנובה לברייט פוד הסינית, כך שההפסד שספגה על ההשקעה בפסגות נסבל יחסית והפגיעה היא בעיקר יוקרתית. היא הובילה את רכישת פסגות במחיר גבוה מקרן יורק, שהשכילה לנהל היטב את בית ההשקעות תחת ג'רמי בלנק, אריק שטיינברג ורועי ורמוס. כהן היתה מעורבת כדירקטורית בפסגות עד למשבר הקוטג' של תנובה ב־2011, ואז התפטרה מדירקטוריון בית ההשקעות והשאירה שם את יד ימינה באיפקס שי אבא, בעת שכיו"ר פסגות כיהן ארז נחום, אף הוא מבכירי איפקס אך פחות מוכר.

הכישלון של איפקס בהובלת כהן ואבא בפסגות החל בבחירת המנהלים. ורמוס, שבנה את פסגות ותחת בעלות קרן יורק הפך אותו לבית ההשקעות הרווחי והגדול בישראל, נאלץ לעזוב את החברה בעקבות חקירת רשות ני"ע נגדו ונגד בכירים נוספים בחשד לתרמית ני"ע. כהן יכלה לעצור את רכישת פסגות ברגע שההסדר שגיבשה פרקליטות המדינה חייב את עזיבתו את חברה, אך לא עשתה זאת. פסגות היה בנוי סביב ורמוס וכשהוא נאלץ לעזוב איפקס קיבלה לידיה בית השקעות ענק אך נטול מנכ"ל דומיננטי שלא סומן לו יורש.

המנהלים שמונו לפסגות אחרי ורמוס לא הצליחו למלא את נעליו ובית ההשקעות החל להידרדר. מצעד המנהלים כלל שמות כרונן טוב, חגי בדש, מיכל עבאדי־בויאנג'ו, ברק סורני וראובן קפלן. כהן לא גייסה כוכבים לתפקיד המנכ"ל גם מתוך תפיסת עולם אישית אך גם משום שפעלה תחת מגבלת שכר הבכירים, שלפי טענות בשוק שלח מנהלים פיננסיים מוכשרים לתחום קרנות הגידור, שם אין רגולציה על שכר. במקביל הטילה רשות שוק ההון מגבלות על דמי ניהול ועמלות ניהול בגמל ובפנסיה, והשוק הפך משוק של משווקים פיננסיים לשוק של משווקים פנסיונים, שנשלט בידי סוכני ביטוח שלא אהבו את פסגות. אפילו סוכנות הביטוח פרופיט, שהיתה תחת בעלות חלקית של פסגות, העדיפה לשווק קרנות של אלטשולר המתחרה, למגינת ליבה כהן.

כשהשחקן הכי גדול בולע את השני בגודלו

בעת שפסגות הלך ודעך אלטשולר שחם צמח וגדל. בית ההשקעות אלטשולר שחם הוקם לפני 31 שנה בידי גילעד אלטשולר וקלמן שחם, ומנוהל היום במשותף בידי אלטשולר ורן שחם, בנו של קלמן. על רקע תשואות טובות ביצע בית השקעות קפיצת מדרגה בעשור האחרון, בעיקר בתחום הגמל והפנסיה ונכסיו צמחו כמעט בטור הנדסי: תוך עשר שנים נכסי הגמל שמנהל בית ההשקעות צמחו מ־10 מיליארד שקל ל־147 מיליארד, והוא נחשב עתה לבית ההשקעות הגדול בישראל. זרוע הפנסיה והגמל של אלטשולר שחם לבדה נסחרת בשווי של כ־4 מיליארד שקל. אישור רכישת פסגות בידי הרגלטורים יביא את היקף הנכסים של אלטשולר שחם ל־280 מיליארד שקל - סדר גודל שדומה יותר לקבוצות הביטוח הגדולות מאשר ליתר בתי ההשקעות בענף.

אף שפסגות במצב מקרטע הוא עדיין מהווה גוף גדול, וככזה עסקה בין שני גופים גדולים כל כך דרושה לאישור קפדני של הרגולטורים, שהמרכזיים בהם הם רשות שוק ההון ורשות התחרות. לפי ההערכות, רשות שוק ההון בהובלת הממונה משה ברקת נוטה לאשר את העסקה, שצפויה להעביר את נכסי פסגות לגוף חזק, יציב וצומח. מגבלות החוק לאישור מיזוגים בתחום קובעות רף של 15% נתח שוק לגוף הממוזג בשוק החיסכון ארוך, רף שפסגות ואלטשולר שחם עומדים בו שכן אין להם כל פעילות בתחום ביטוחי החיים. אלא שמגבלה זו נקבעה לפני 15 שנה ובוחנת את כלל נכסי החיסכון ארוך הטווח כמקשה אחת, אף שמדובר במוצרים שונים בשווקים בעלי מאפיינים ורמות תחרות שונות.

אישור רשות התחרות בראשות מיכל הלפרין היא עניין מורכב יותר, ובדיקת רשות זו צפויה להתמקד בכוחו של אלטשולר שחם בשוק הגמל. אלטשולר שחם כבר מהווה את השחקן הגדול ביותר בשוק זה וכעת הוא רוכש למעשה את השחקן השני בגודלו בשוק. ניסיון העבר מראה כי רשות התחרות לא נלהבת לאשר מיזוגים בין גופים גדולים כל כך. יתרה מכך, אלטשולר שחם הוא המגייס הגדול ביותר בשוק הגמל: בשעה שרוב הגופים בשוק רשמו ב־2020 ירידה בצבירות, בית ההשקעות צבר תוספת נכסים של 31.5 מיליארד שקל, בפער אדיר מהמקום השני בית ההשקעות מור, שהגדיל את צבירת נכסיו ב־8 מיליארד שקל בלבד.

למעשה, העסקה כבר העלתה טענות על תרומתה להגדלת הריכוזיות, ויו"ר ועדת הכלכלה יעקב מרגי (ש"ס) כבר הביע אי נוחות מהעסקה ועתה עם חתימתה סביר שיערוך דיון בנושא. מנגד, באלטשולר שחם צפויים לטעון שפסגות אינו גוף מחולל תחרות, כל שכן על רקע אובדן נכסיו בתחום הגמל. בנוסף, באלטשולר שחם צפויים לטעון כי התחזקותם תסייע לתחרות מול חברות הביטוח. בשוק ההון מעריכים כי ייתכן שרשות התחרות תאשר את העסקה תחת מגבלה לפיה אלטשולר שחם לא יקלוט את נכסי פסגות במסלולי גמל שבהם כבר יש לו נוכחות גדולה מדי - באופן דומה למגבלות הגיאוגרפיות שהוטלו על המיזוג בין שופרסל לניו־פארם. בכל מקרה אישורה של הלפרין למיזוג אינו מובן מאליו, והצדדים יידרשו להתאמץ ולשכנע אותה להעניק אותו.

חזית עתידית נוספת שצפויה לאלטשולר שחם היא מול 650 עובדי פסגות, שרבים מהם עלולים לאבד עתה את מקום עבודתם. בעסקה אחרת שנחתמה לאחרונה בתחום ובמסגרתה רכשה הפניקס את הלמן אלדובי, התחייבה חברת הביטוח לקלוט 70% מתוך 270 עובדי בית ההשקעות לתקופה של שנה לפחות. ההסכם בין אלטשולר שחם ופסגות אינו כולל כל התחייבות בנושא, ולפי ההערכות אף שחלק מהעובדים ייקלטו מספרם לא צפוי להיות משמעותי. היקף העובדים שיאבדו עתה את עבודתם תלוי גם בזהות הגופים שירכשו את שאר נכסי פסגות. כך, אם פעילות קרנות הנאמנות של פסגות תירכש בידי כלל ביטוח, שלא מחזיקה כיום בפעילות כזו, סביר שרבים מהעובדים הרלבנטיים ייקלטו לשורותיה.

ועד העובדים בפסגות, המאגד יותר מ־500 עובדים, כבר השבית את עבודת בית ההשקעות למשך יומים בשבוע שעבר, ואיפקס צפויה כעת לשבת ולדון עימו. התקופה הקרובה בבית ההשקעות, שכבר ידע ימים סוערים, צפויה להיות מתוחה מתמיד.