איך ייראה שוק ההון אחרי שענק העבר פסגות יתפרק מנכסיו

המומנטום לצבירת נכסים בקרנות הפנסיה התפספס; הרגולטור יידרש לבדוק תחת זכוכית מגדלת את קופות הגמל של בית ההשקעות; פעילות קרנות הנאמנות תחליף ידיים; כלכליסט ממפה את היום שאחרי המיזוג הענק בשוק ההון המקומי

אחד המיזוגים המשמעותיים בשוק ההון בשנים האחרונות נמצא בימים אלה בישורת האחרונה שלו: מהצד האחד בית ההשקעות אלטשולר שחם, המגייס הגדול היום בשוק ההון בתחום הגמל והפנסיה. בית ההשקעות הגדול בישראל, שרק זרוע הפנסיה והגמל שלו נסחרת לפי שווי של קרוב ל־4 מיליארד שקל, לאחר שבשבועיים האחרונים טיפסה מנייתה ביותר מ־15%.

מהצד השני נמצא פסגות, בעבר בית ההשקעות הגדול ביותר, שדועך בשנים האחרונות. בעלת השליטה בו, קרן אייפקס ישראל, מנסה כבר כמה שנים למכור אותו, אך ללא הצלחה, וכעת מסתמן שבית ההשקעות מגיע לסוף דרכו. מהמגעים המתגבשים עולה כי אלטשולר שחם ירכוש את פסגות לפי שווי של מיליארד שקל בלבד, יחזיק בנכס המרכזי - הגמל והפנסיה - ואילו שאר הנכסים יימכרו לשחקנים אחרים בשוק ההון.

אך למרות הדעיכה אי־אפשר לזלזל במצב של פסגות. הוא עדיין מבתי ההשקעות הגדולים בישראל, המנהל נכסים בהיקף של 165 מיליארד שקל, כלומר יש בו עדיין יתרון לגודל. ההחלטה לפרק אותו ולאבד שחקן גדול בשוק גורמת אי־נוחות, במיוחד לאור העובדה שאת הנכס המרכזי שלו מתכנן לקנות השחקן הגדול והצומח בענף. הקולות המתנגדים כבר מגיעים עד למגרש הפוליטי, ואישור העסקה הזו אינו עניין של מה בכך.

עולה לכן השאלה אם אפשר בכל זאת אחרת - האם פסגות יכול להמשיך ולהתקיים כגוף עצמאי? על פניו, אין סיבה שלא. יש לו מסת נכסים שמהווה עדיין יתרון לגודל. מצד שני, מדובר באתגר משמעותי, צריך לעשות לבית ההשקעות טרנאראונד (תפנית והשבחה), כדי להחזירו למעמד של שחקן בועט ותחרותי, כפי שהיה בעבר. לשם כך נדרשת בו השקעה רבה, והתשואה עליה תושג, אם בכלל, רק לאורך זמן.

לכן, הוא אינו יעד אטרקטיבי לקרנות השקעה, שכן אלה מחפשות לעשות השבחה מהירה ושיפור רווחיות. מה עוד שהשבחה שכזו כרוכה, בדרך כלל, בהעלאת מחירים, וזה בוודאי משהו שלא ישרת את הלקוחות.

אפשרות אחרת היא למצוא משקיע לטווח ארוך, שיהיה מוכן להפשיל שרוולים וגם להשקיע כספים בתחומים שונים, כמו בגיוס מנהלים איכותיים - מישהו שיהיה לו אורך הרוח לראות את התשואה על השקעתו רק בעוד זמן רב. זה המצב האידיאלי ביותר, אך האם הוא גם ריאלי? לא נראה שיש תור לרכישה.

כרגע נראה, שלמרבה הצער, הפירוק של פסגות הוא האפשרות הריאלית ביותר, שפירושו יציאה של שחקן מהשוק, וגם אובדן מקום עבודה לחלק גדול מ־650 עובדי בית ההשקעות, שלא ייקלטו בגופים הרוכשים. כלכליסט ניתח את הפעילויות של פסגות, ובחן מה המשמעות של יציאתו מהן.

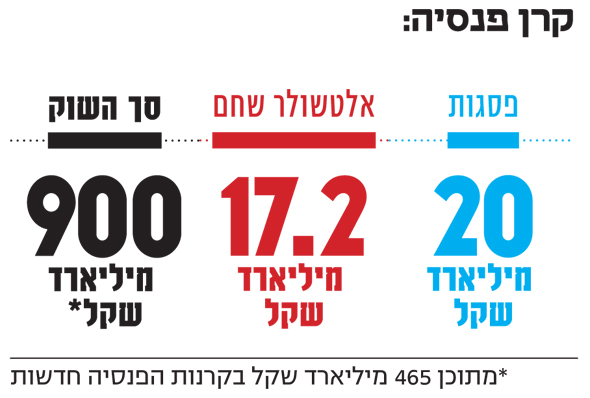

קרן פנסיה:

כאשר בוחנים את פעילות הפנסיה של פסגות חשוב להפריד: מתוך כלל נכסים של 20 מיליארד שקל, 16.3 מיליארד שקל הם קרן הפנסיה ה.ע.ל - קרן ותיקה, שפסגות רכשה לפני 11 שנים מקרנות הפנסיה הוותיקות שבהסדר. מדובר בקרן פנסיה סגורה, כלומר אין כניסה לעמיתים חדשים, ועיקר פעילותה היא תפעול וניהול הנכסים, כך שלפעילות זו אין באמת תרומה לתחרות.

בנוסף, יש לפסגות קרן פנסיה חדשה, שפועלת במסגרת קרן פנסיית ברירת המחדל. אך מבין ארבעת בתי ההשקעות, שמפעילים את קרן פנסיית ברירת המחדל, היקף הנכסים של פסגות הוא הקטן ביותר ועומד כיום על 3.7 מיליארד שקל בלבד. לשם השוואה, אלטשולר שחם, שזכתה יחד עם פסגות במכרז השני, כבר מנהלת בתחום זה 17.2 מיליארד שקל.

בימים אלה צפוי לצאת שחקן נוסף מתחום קרנות פנסיית ברירת המחדל - הלמן־אלדובי, שימוזג להפניקס. עדיין לא ברור מה יעלה בגורל קרן פנסיית ברירת המחדל שלו, אך בהחלט ייתכן מצב שבו מארבעה שחקנים יישארו רק שניים, אלטשולר שחם ומיטב דש, וזה מטריד, שכן קרנות אלה גובות דמי ניהול נמוכים, והן היו גורם חשוב בהגברת התחרות בשוק הפנסיה בשנים האחרונות. בסך הכל יש כיום תשעה שחקנים בשוק קרנות הפנסיה החדשות, ובעקבות המיזוגים מספרם עלול לרדת לשבעה.

מצד שני, פסגות עצמו אינו גורם תחרותי משמעותי בשוק הפנסיה. היקף הצבירות לקרן שלו עמד על פחות מחצי מיליארד שקל ב־2020, מתוך 38 מיליארד שקל צבירות בקרב קרנות הפנסיה החדשות.

חוסר הדומיננטיות של פסגות בשוק הפנסיה הוא דוגמה מצוינת להיחלשותו בעשור האחרון. זאת למרות זכייתו במכרז קרנות פנסיית ברירת המחדל, ועל אף ששוק הפנסיה הוא אחד השווקים הפיננסיים הצומחים ביותר, שאפשר לצבור בו מסה של נכסים, אך פסגות פספס את המומנטום וצבר בשנות פעילותו נכסים בהיקף של פחות מ־4 מיליארד שקל.

תמונת הראי גם כאן היא אלטשולר שחם. בניגוד לגמל, בשוק הפנסיה אלטשולר שחם עדיין אינו שחקן גדול, והוא מנהל נכסים בהיקף של 17.2 מיליארד שקל - פחות מ־4% מכלל הנכסים בקרנות הפנסיה החדשה. אולם הוא צובר תאוצה בתחום, והיקף הצבירות שלו בשנה שעברה עמד על 8.3 מיליארד שקל, 21% מהצבירות בענף.

קופות גמל:

אין ספק, ששוק הגמל הוא המוקד המרכזי שרשות התחרות תבדוק בבואה לבחון את רכישת פסגות בידי אלטשולר שחם. פסגות היה בעבר השחקן הגדול ביותר בתחום. הוא אמנם נחלש בשנים האחרונות, אך הוא עדיין השחקן השני, עם נכסים של 53 מיליארד שקל. אלטשולר שחם הוא השחקן הגדול בתחום, עם נכסים של קרוב ל־150 מיליארד שקל. מיזוג בין השניים יהפוך את אלטשולר שחם לשחקן עם נתח שוק של 35%, כאשר השחקן השני אחריו יהיה מיטב דש, עם נתח שוק של פחות מ־8%. כלומר, פער אדיר בין אלטשולר שחם לשאר השחקנים.

זאת ועוד, אלטשולר שחם הוא המגייס הכי גדול בשוק הגמל. בעוד רוב הגופים רשמו ירידה בצבירות ב־2020, הוא רשם עלייה אדירה של 31.5 מיליארד שקל בצבירת נכסים, ובמקום השני הרחק מאחור נמצא מור עם 8 מיליארד שקל. כדי להבין את פוטנציאל נתח השוק העתידי של אלטשולר שחם, כדאי לבחון את תחום קופת הגמל להשקעה ואת החיסכון לכל ילד, מוצרים חדשים יחסית, הקיימים פחות מחמש שנים.

בתחום קופת הגמל להשקעה אלטשולר שחם היה אחראי ל־64% מהגיוסים בענף בשנה שעברה, ובתחום החיסכון לכל ילד ל־40%. זה משקף את הכוח האמיתי של אלטשולר שחם בשוק. כמובן שאיש אינו מבטיח כי נתחי שוק כאלה בגיוסים יימשכו, אבל הם מבטאים את כוחו של אלטשולר שחם בשוק היום, ואין ספק שזה נתון שרשות התחרות תביא בחשבון בבואה להחליט אם לאשר את המיזוג.

חשוב לומר שאלטשולר שחם הגיעו למעמד הזה בזכות ולא בחסד. רוב רובה של הצמיחה היא אורגנית והושגה ללא גב של חברת ביטוח, תוך תשואות טובות לאורך זמן ובניית מותג חזק. ועדיין, אי־אפשר להתעלם מכוחו בשוק הגמל. לכן מתן אישור לרכוש את השחקן השני בגודלו בשוק, שלמעשה ייעלם, הוא מהלך לא פשוט.

בשוק ההון מעריכים כי ייתכן שהרשות תאשר את המכירה, אולם תחת תנאים, כמו למשל, שבמסלולים שאלטשולר שחם דומיננטית מאוד כיום, היא לא תרכוש את הקופות במסלול זה הקיימות בפסגות.

קרנות נאמנות:

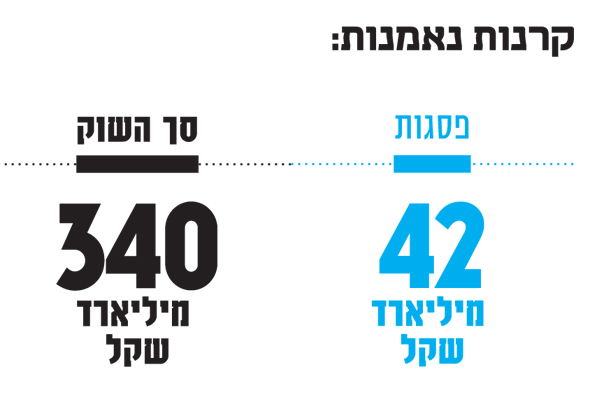

גם בשוק קרנות הנאמנות פסגות היה בעבר השחקן הגדול והבולט ביותר. פסגות השתייך בעבר לבנק לאומי, וכאשר אולצו הבנקים למכור את חברות הנאמנות שבבעלותן, בעקבות רפורמת בכר, פסגות נחשב למוצלח ביותר. מאז מעמדו בתחום זה נשחק, אם כי הוא עדיין שחקן משמעותי עם נוכחות לא מבוטלת בשוק.

פסגות הוא כיום השחקן השלישי בגודלו בשוק קרנות הנאמנות, עם נתח שוק של 12.3%, אולם מגדל שוקי הון נושפת בעורפו, אחרי שהחברה בלטה בגיוסים בשנים האחרונות, וכך גם חברת הראל. שתי החברות מנהלות כיום, כל אחת, קרוב ל-40 מיליארד שקל, לעומת 42 מיליארד שקל בפסגות. שנת 2020 היתה שנה קשה לענף קרנות הנאמנות, אך לפסגות במיוחד, ונפדו ממנה קרוב ל־10 מיליארד שקל.

נראה שאלטשולר שחם לא ישאירו אצלם את קרנות הנאמנות של פסגות. ראשית, בבית ההשקעות מתעניינים בעיקר בתחום הגמל והפנסיה של פסגות. שנית, מיזוג בין השניים קרוב מאוד לרף נתח השוק המותר בעסקאות רכישה. הרף עומד על 20%, ונתח השוק של השניים עומד נכון לסוף ינואר על 19.6%, והוא גם יכול עוד לעלות עד לביצוע העסקה.

יש שחקנים אחרים בשוק ההון, שמתעניינים ברכישת פעילות קרנות הנאמנות, כאשר בין הפוטנציאליים מוזכרים אקסלנס, אי.בי.אי וכלל ביטוח, שאין לה כיום פעילות בתחום קרנות הנאמנות. אפשרות נוספת היא שהקרנות יימכרו לשני רוכשים נפרדים: חלק ירכשו את קרנות הנאמנות האקטיביות של פסגות, וחלק שני יימכר כקרנות פאסיביות (קרנות העוקבות אחר מדדים).

בענף הקרנות יש היום 18 מנהלי קרנות, ובסך הכל 40 יצרנים של קרנות נאמנות (חלקם מנהלים קטנים, שמבצעים את תפעול הקרנות באמצעות גופים גדולים יותר בעלי רשיון). כך שמדובר בשוק תחרותי, ויציאת שחקן ממנו - גם אם גדול - אינה דרמטית. זאת ועוד, אם ייכנס גוף חדש, כמו כלל ביטוח שאין לו פעילות בתחום הקרנות, הרי שגם לא ייגרע מספר השחקנים בשוק. מצד שני, ראוי לומר כי בתחום קרנות הנאמנות רואים לעתים תופעות של העלאת דמי ניהול, כך שקיים סיכון שהרוכש של קרנות פסגות יעשה מהלך שכזה.

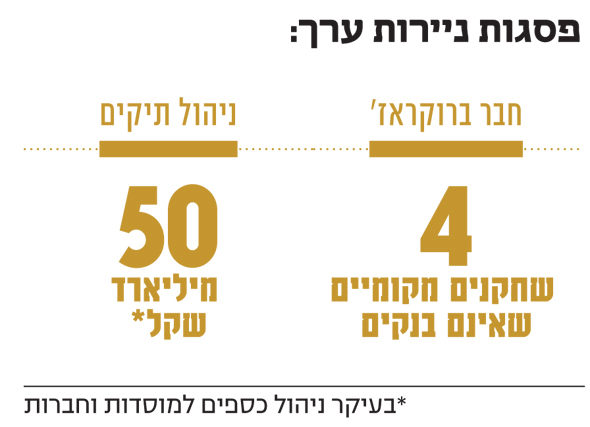

פסגות ניירות ערך:

חברה־בת מרכזית של פסגות היא פסגות ני"ע (לשעבר אופק). חברה זו כוללת גם את חבר הבורסה של פסגות וגם את פעילות ניהול התיקים. עיקר הפעילות הזו היא בניהול כספים למוסדות, כמו ניהול קופות גמל מפעליות (קופות גמל ייעודיות לעובדי סקטורים מסוימים). ובנוסף, בבעלותה קרן גידור.

אף שמדובר בפעילויות שונות, סביר כי הן יימכרו כמקשה אחת, אחרת התהליך יהיה מסורבל יותר. בתחום ניהול הכספים למוסדות, בהחלט ייתכן כי מכירת הפעילות של פסגות תגרום לעלייה בדמי הניהול. הסיבה לכך היא שדמי הניהול כיום נמוכים למדי, הפעילות מחייבת עבודה תפעולית רבה, והרווחיות בה נמוכה, ולכן כבר היום אין הרבה שחקנים משמעותיים בתחום.

גם בתחום חבר הבורסה יציאתה של פסגות היא צעד משמעותי. רק לפני עשר שנים היו 12 חברי בורסה פרטיים (שאינם בנקים), מתוכם נשארו היום רק ארבעה, ובמקביל נוספו שבעה חברי בורסה זרים, שגדלו על חשבון השחקנים המקומיים, בעיקר בכל הקשור לפעילות מול משקיעים זרים. בהנחה שמי שירכוש את חבר הבורסה יהיה אחד הגופים שכבר יש לו פעילות שכזו, הרי ששחקן מקומי נוסף ייצא מהשוק, דבר שעלול להביא גם הוא לעליית מחירים.

יחד עם זאת, נציין כי פסגות אינה נחשבת לשחקן גדול בשוק הקמעונאי, אלא בולטת בעיקר בפעילות מול המוסדיים, ולאלה יש די כוח לשלוט בתמחור, בזכות היותם שחקנים גדולים. לכן, בשורה התחתונה, מכירת פסגות ניירות ערך עלולה להביא לעליית מחירים מסוימת, אולם בעיקר בקרב השוק המוסדי, ותהיה לה פחות השפעה בשוק הקמעונאי.

סוכנויות הביטוח דוידוף, פרופיט והיימן: המכירה תעבור בקלות

כחלק מהניסיונות של פסגות להרחיב את ערוצי ההפצה של המוצרים רכש בית ההשקעות לאורך השנים מניות של כמה סוכנויות ביטוח: דוידוף, פרופיט והיימן. כבר עתה יש מגעים מתקדמים למכירת הסוכנויות, וייתכן שהן יימכרו עוד לפני שאלטשולר שחם ישלימו את רכישת בית ההשקעות.

מכירת סוכנות דוידוף נעשית במשא ומתן מול כלל ביטוח ומול גורם נוסף שמעוניין ברכישה, בעוד סוכנות פרופיט עשויה להימכר חזרה לאסף בנאי, הבעלים לשעבר שמנהל אותה עד היום. עדיין לא ברור מה יעלה בגורלה של סוכנות היימן.

בכל אופן, העסקאות הללו משניות, וצפוי שיעברו בקלות את רשות התחרות, היות שממילא מדובר בחברות־בנות עצמאיות, ולא בחלק מפסגות, והן כנראה גם יישארו כאלה לאחר המכירות. כמו כן, תחום סוכנויות הביטוח מתאפיין בריבוי שחקנים, והפעילות של פסגות בו אינה מהותית.