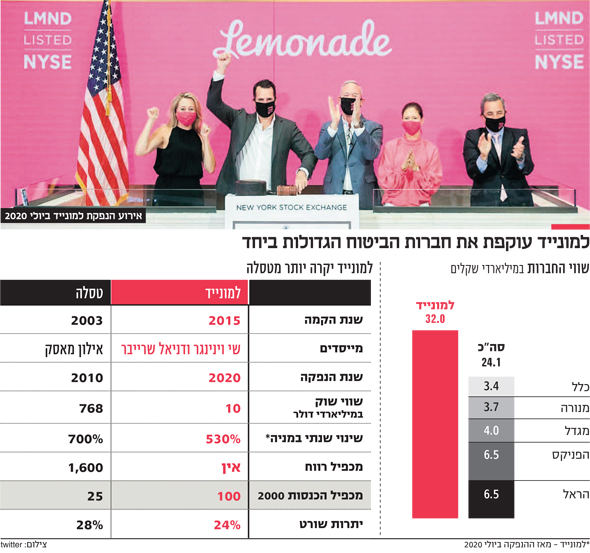

למונייד שווה 10 מיליארד דולר? תלוי את מי שואלים

מה גרם לנסיקת השווי של חברת האינשורטק לקראת ההנפקה השנייה שלה, כשהיא רחוקה מרווחיות, הכנסותיה לא מגיעות ל־100 מיליון דולר והיא מפסידה מאז הקמתה. קווי הדמיון בין למונייד לטסלה

במשך שנים החלום הגדול של התעשייה הישראלית היה שתצמח פה נוקיה מקומית ‑ חברת ענק טכנולוגית, שמהווה עוגן כלכלי ותעסוקתי וגם מקור לגאווה. טבע התקרבה לתואר הזה, אך בסופו של דבר הדמיון הרב בינה לבין נוקיה היה דווקא בדעיכתן. אולם דווקא כעת, מבלי להתכוון, צמחה לנו מתחת לאף טסלה הישראלית.

למונייד אמנם לא בנתה רכב חשמלי, אך היא משבשת באופן דרמטי את שוק הביטוח שבו היא פועלת. היא עושה זאת בעזרת פוליסות ביטוח זולות, שמתומחרות באמצעות מנוע בינה מלאכותית, שמאפשר גם תשלום מהיר במקרה של תביעה. כמו טסלה, היא פונה בעיקר לדור המילניאלס והלאה וכמוה נישאת על גבי החלום הזה גבוה אל על כחביבת משקיעי המומנטום.

השבוע הביא המומנטום הזה את למונייד, שאמנם עדיין לא פועלת בישראל, אבל הוקמה על ידי שי וינינגר ודניאל שרייבר הישראלים, לשווי מדהים של 10 מיליארד דולר. כפי שטסלה כבר עקפה מזמן את השווי המצרפי של מרבית מתחרותיה מתחום הרכב המסורתי, כך גם למונייד כבר מזמן גדולה משוויין של כל חברות הביטוח הישראליות יחד.

למעשה, לפי אמות מידה פיננסיות למונייד יקרה יותר אפילו מטסלה. החברה הישראלית עדיין רחוקה מרווחיות והכנסותיה ב־2020 אמורות לדגדג מלמטה את הרף של 100 מיליון דולר. מכיוון שכך אין לה מכפיל רווח וניתן לבחון אותה רק במדד שהפך לאופנתי במיוחד בשנה האחרונה של הגאות האדירה במגזר הטכנולוגיה והוא מכפיל ההכנסות. לפי ההכנסות של 2020 שוויה הנוכחי של למונייד משקף לה מכפיל של 100 ומכפיל 90 על ההכנסות הצפויות ב־2021. אלה מספרים חסרי תקדים אפילו במונחים של חברות הטכנולוגיה שחולמות על הנפקה בימים אלה על מכפיל הכנסות 10. כלומר שווי של מיליארד דולר על כל 100 מיליון דולר בהכנסות. טסלה אגב, נסחרת כעת במכפיל של כ־25 על מכירות 2020 ומכפיל 15 על ההכנסות הצפויות ב־2021.

טקטיקות לדחיפת המניה

על רקע התמחור החלומי הזה הודיעה אתמול בלילה למונייד על הנפקה שנייה, חצי שנה בלבד לאחר הנפקת המניות הראשונה שלה בניו יורק. בהנפקה זו תמכור למונייד עצמה 3 מיליון מניות שיזרימו לחברה חצי מיליארד דולר ובעלי המניות ימכרו עוד 1.5 מיליון מניות.

בין מוכרי המניות שרייבר, המשמש כמנכ"ל שימכור חבילה בכ־55 מיליון דולר, קרן קטליסט והראל ביטוח שהשקיעה בלמונייד בשלב מוקדם יחסית וכעת מוכרת כמעט את כל יתרת המניות שלה. סופטבנק לא מוכר את מניותיו בשלב זה, כמו גם קרן אלף של מייקל אייזנברג, קרן הון סיכון סקויה וגם וינינגר, המייסד השני.

המהלך של ניצול הזדמנות שמגיע כתוצאה משילוש מחירה של מניית למונייד מתחילת נובמבר 2020 הוא ברור. אבל מה ניתן להסיק מכך שחלק לא קטן מבעלי המניות בחברה לא מממשים? הם מאמינים שבעתיד למונייד תהיה שווה הרבה יותר מאשר שוויה היום.

למעשה וינינגר כל כך בטוח בזה ששעות ספורות לפני פרסום ההודעה על הגשת תשקיף ההנפקה המשנית הוא השתלח בחשבון הטוויטר שלו באתר המלצות פיננסיות פופולרי "סיקינג אלפא" שנוהג לפרסם סקירות על מניות שנכתבות על ידי כותבים קבועים ועל ידי כותבים חיצוניים מזדמנים. "רוב התוכן השלילי שנכתב במקומות כמו Seeking Alpha נכתב על ידי שורטיסטים מזדמנים שמנסים לדחוף את המניות מטה בטקטיקות של הפחדה ודיסאינפורמציה", צייץ וינינגר. הוא התייחס בעיקר למספר מאמרים סקפטיים שהתפרסמו באחרונה באתר על למונייד שתהו האם תוצאותיה העסקיות מצדיקות את השווי אליו הגיעה. "האחריות לתוכן צריכה להיבחן על ידי ה־SEC (רשות ניירות הערך האמריקאית - ס.ש) והפלטפורמה צריכה לדרוש מהכותבים לציין אם הם מחזיקים את המניה או מתכננים וכן האם קיבלו כסף עבור הפוסט".

ניתוק בין השוק למציאות

בסיקינג אלפא מיהרו להעמיד את הדברים על דיוקים בפוסט תגובה מיוחד שבו הובהר כי הכותבים מצהירים על הפוזיציות שלהם וגם על כך שאינם מקבלים תשלום, בהתאם לדרישות האתר. נקודת דמיון נוספת בין למונייד לטסלה היא, שעם או בלי ניתוחים בסיקינג אלפא, יתרות השורטים על שתיהן מסתכמים היום ב־24% וב־27% מהמחזור בהתאמה.

מייסדי חברות הטכנולוגיה שנולדו וצמחו בעשור האחרון רגילים לתעשיית הון סיכון שמרעיפה עליהם מחמאות וכסף זול מאמינים אמונה עמוקה וכמעט עיוורת בכך שפרי יצירתם שווה תמיד יותר מהשווי הנוכחי או לפחות למדו לשווק את התדמית. זהו תפקידם של היזמים כי אחרת הם פשוט לא היו לוקחים את הסיכון שבהקמת חברה חדשה. עבור וינינגר עצמו למונייד היא החברה המצליחה השנייה שהקים כאשר פייבר, החברה הראשונה נסחרת גם היא בוול סטריט, בשווי של יותר מ־8 מיליארד דולר, אם כי היקף הכנסותיה ב־2020 יהיה כפול מזה של למונייד וברבעון השלישי היא כבר התקרבה לאיזון. מכיוון שכך, לווינינגר למשל לא הפריעה העובדה כי חלק גדול מהעלייה המטאורית במניית למונייד מאז נובמבר נבנתה על רוח גבית שסיפק האתר מוטלי פול (Motley Fool) מתחרה של סיקינג אלפא שפירסם מספר מאמרי המלצה חיוביים על החברה. אחרי כל אחד מהם המניה קפצה בכ־20% ביום.

מה שיכריע בוויכוח בין השורטיסטים לווינינגר הם לא דיונים בטוויטר, אלא הביצועים של למונייד. קווי הדמיון בינה לבין טסלה צריכים לעבור גם בהגעה לרווחיות ולא רק בכמות האוויר החם במניות. למונייד, שבחמש השנים האחרונות צברה הפסדים של 300 מיליון דולר, צריכה להראות דו”חות כספיים ברורים שלא יתבססו על המדדים הפנימיים שהחברה בוחנת את עצמה ושלא ילוו בהסברים מדוע הכנסות, שהסתכמו, למשל, ברבעון השלישי של 2020 ב־17.8 מיליון דולר בלבד הן לא מדד מייצג. כל עוד זה לא קורה, למונייד עלולה להיזכר רק כעוד אחת בשורת החברות שסימנו את הניתוק הגדול בין המציאות לשוק המניות ב־2020.