הגרף שמתריע: 2021 עלולה להיות שנת מפולת

ההערכה הרווחת היא שריבית נמוכה והימצאות החיסונים לקורונה יובילו את השווקים השנה לכיוון אחד – למעלה. אלא שמדידת היחס בין שווי החברות בבורסת ניו יורק לפעילות הכלכלית בארה"ב מלמדת שהמצב עלול להיות דווקא הפוך

שנת 2020 היתה שנה שהמחישה היטב את הקלישאה שלפיה הנבואה ניתנה לשוטים. בשל נגיף הקורונה שהתפשט בעולם, קרסו לנגד עינינו כל התחזיות הכלכליות המוקדמות שסופקו ב־2019 ובראשית 2020 ביחס לצפוי בשנה זו.

כעת, יש עיסוק אינטנסיבי בשאלה כיצד תיראה שנת 2021. רבים מעריכים כי לאור שיעור הריבית הנמוך והחיסונים שכבר נמצאים כאן, הכיוון של השווקים הוא אחד – למעלה. וזאת משום שהחיסונים תומכים בהתאוששות של ענפי השירותים (תיירות, תעופה, שיט, פנאי ובידור ועוד), של הענפים המסורתיים, כמו בנקאות ונדל"ן, זאת בעוד הטכנולוגיה, שנהנתה מרוח גבית בשל ההרגלים בשינויי הצריכה והעבודה בזמן המשבר, תמשיך לפרוח, והריבית הנמוכה במשק תדחוף את השוק כולו כלפי מעלה.

אולם ייתכן שבמהלך 2021 נצפה בדרמה גדולה בשווקים בדמות תיקון חד כלפי מטה. וזו לא נבואה – אלא אפשרות ריאלית שעולה כתוצאה מבחינה מעמיקה של הנתונים ושל ההיסטוריה.

2020 היתה שנה תנודתית מאוד בשוק המניות האמריקאי. מדד S&P 500 עלה במהלך השנה הזו ב־16.3%, כשבנובמבר ודצמבר הוא עלה ב־14.9%, וזאת למרות התחלואה המתפשטת והפגיעה המשמעותית בכלכלה הריאלית. מתחילת השנה הנוכחית, הבורסה ממשיכה להיצבע בירוק עז, חרף המהומות בוושינגטון. לנוכח רמת המחירים הנוכחית בשוק המניות, ועל רקע ההערכות הסובייקטיביות שרוב, אם לא כל, החדשות הטובות שצפויות במהלך השנה הקרובה כבר מגולמות ברמות המחירים של S&P 500 – יש מקום לחשוב על מצב של איפכא מסתברא. במילים אחרות, שוק המניות כיום משקף מידה רבה של ציפיות חיוביות לעתיד, ויש דברים חיוביים רבים שאנשים בטוחים שיתרחשו בחודשים הקרובים, ובכלל זה עלייה חזקה ברווחים של החברות, אף יותר מזו שהמניות שלהן כבר מגלמות; חיסון האוכלוסייה ברחבי העולם באופן מהיר; המשך המדיניות המוניטרית האולטרה־מרחיבה; וצפי לכך שהבנקים המרכזיים הגדולים יותירו את הריבית ברמה אפסית ואף שלילית לאורך זמן.

ייתכן שכל זה יתגשם, וייתכן שאף המציאות תעלה על הציפיות. אבל כדאי לשים לב לכך שהשוק בארה"ב כבר נמצא בנקודה גבוהה בראייה מאקרו־כלכלית. כלומר, ייתכן שמדובר כבר בהגעה לרמה קריטית של גובה השוק בארה"ב, שבה הוא יהיה רגיש יתר על המידה לזעזועים או טריגרים שליליים, שיוכלו להוביל לתיקון כלפי מטה ואף לנפילה דרמטית.

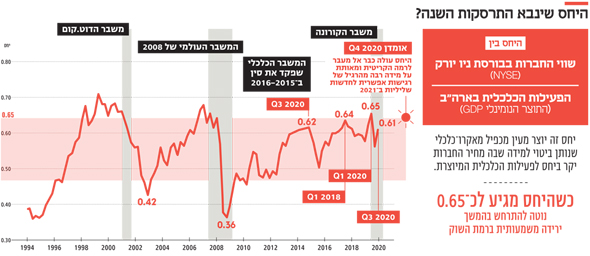

כיצד ניתן לראות זאת? באמצעות מדידת היחס שבין שווי החברות לפעילות הכלכלית בארה"ב (התוצר). המדד המשקף ביותר למדידת שווי החברות הוא זה של בורסת ניו יורק (NYSE), שמכיל יותר מ־2,000 מניות ובכך מביא את הכלכלה האמריקאית לידי ביטוי בצורה משמעותית יותר מאשר מדד נאסד"ק או מדד S&P 500. כדי לבחון את הפעילות הכלכלית בארה"ב, יש לבחון את התוצר הנומינלי (GDP). היחס שבין שני המשתנים הללו יוצר מעין מכפיל מאקרו־כלכלי שנותן ביטוי למידה שבה מחיר החברות – אלו המייצרות את הפעילות הכלכלית – יקר ביחס לפעילות הכלכלית המיוצרת.

היסטורית, כשהיחס בין מדד מניות NYSE לבין התוצר של ארה"ב מגיע לכ־0.65, נוטה להתרחש בהמשך ירידה משמעותית ברמת השוק. יודגש שיחס זה אינו כלי לזיהוי הטריגר, אלא רק כלי שמספק התרעה מקדימה על עלייה במידת השבריריות של השוק ביחס לזעזועים אפשריים. ראינו זאת פעם אחר פעם מאמצע שנות התשעים. בכל פעם שהשוק ירד, היחס בין שווי השוק לבין רמת הפעילות הכלכלית הגיע לנקודה קריטית עוד קודם לכן.

ראינו זאת לפני משבר הדוט.קום של תחילת שנות ה־2000, לפני המשבר העולמי הגדול של 2008 וגם במהלך הרבעון הראשון של 2018, אז היחס התקרב מאוד לנקודה הזו ואותת באופן מקדים על הנפילות שהתרחשו בשווקים לאחר מכן, בשליש האחרון של 2018. למעשה, הגענו לנקודה כזו גם באומדן שנערך בראשית ינואר 2020, לפני שהקורונה פרצה לתודעה ולמציאות, ואז הדגשנו שברמה כזו ישנה רגישות גבוהה במיוחד של השוק האמריקאי לכל אירוע שלילי משמעותי. אירוע כזה אכן לא איחר לבוא, עם פרוץ מגפת הקורונה לחיינו כחודש לאחר מכן, מה שהוביל למפולת גדולה במרץ. אולם, גם כשהיחס מתקרב לרמה הקריטית וכבר חוצה את הרף של יחס מניות/תוצר של 0.55, השוק נמצא בנקודה רגישה שלאחריה עלול לבוא תיקון. ראינו זאת בצניחות שהתרחשו לאחר המשבר הכלכלי שפקד את סין ב־2016-2015. ברבעון השלישי של 2020 היחס הזה עמד על 0.61 – בתוך הטריטוריה הרגישה וקרוב לסף הקריטי, ועל פי אומדן לרבעון האחרון של 2020 (אומדן, משום שעדיין לא פורסמו נתוני תוצר), היחס המשיך ועלה כבר אל מעבר לרמה הקריטית ומאותת על מידה רבה מהרגיל של רגישות אפשרית לחדשות שליליות במהלך 2021.

בנוסף, ההיסטוריה מלמדת אותנו שלרוב השוק לא מציג שלוש שנים רצופות (או יותר) של עליות של יותר מ־10%. למעשה, פרק זמן כזה של עליות התרחש רק חמש פעמים לאורך ההיסטוריה של 80 השנים האחרונות: בשנים 1945-1942, השנים האחרונות של מלחמת העולם השנייה; 1952-1949, אז ארה"ב נכנסה למיתון של שנה ויצאה ממנו; 1965-1963, שנים שבהם הנשיא ג'ון קנדי נרצח וארה"ב כבשה את החלל; 1999-1995, שבהן התנפחה בועת הדוט.קום; ו־2014-2012, אז התרחשו משברי חוב באירופה, רוסיה וברזיל.

שנת 2020 הסתיימה בעלייה של 16.3% במדד S&P 500, והשנה שלפניה, 2019, הציגה עלייה משמעותית יותר של 29%. לכן, ייתכן שגם 2021 תציג עלייה נוספת, אולם במקרה כזה היא תצטרף למועדון אקסקלוסיבי יחסית בהיסטוריה.

לא ניתן לקבוע בוודאות שפנינו לתיקון כלפי מטה, אלא רק ניתן להצביע על עלייה אפשרית במידת הרגישות של השוק לזעזועים, שהיסטורית, התרחשו אחריה ירידות. הגל הירוק שהחל באפריל 2020 עשוי להימשך עוד כמה רבעונים ולקרב את השוק עוד למצב של רגישות במידה קריטית, עד שיגיע טריגר שיביא לתיקון כלפי מטה, כמו אכזבה מאי־התממשות הציפיות החיוביות, התפרצות מחודשת של המגפה או התממשות של סיכון אחר שלא נוגע במישרין, או בכלל, למגפת הקורונה.

הכותב הוא הכלכלן הראשי של בנק לאומי