צניחת הדולר צריכה לשנות את חוקי המשחק

היחלשות הדולר היא אירוע מתמשך שמשקף בעיות מבניות בכלכלת ארה"ב; בחירתו של ג'ו ביידן לנשיא תזניק את החוב הממשלתי ותעניק רוח גבית לכלכלות מתפתחות • ממשלת ישראל צריכה להתייחס להתחזקות השקל כאל איום אסטרטגי ולתת לו מענה לאורך זמן

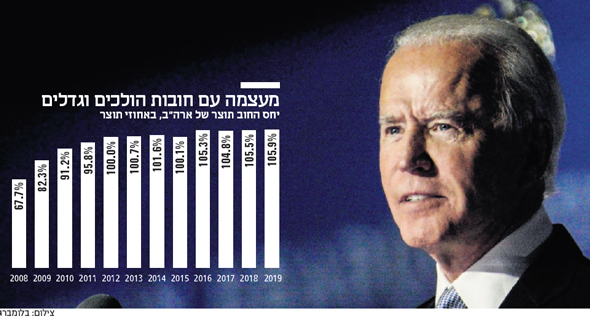

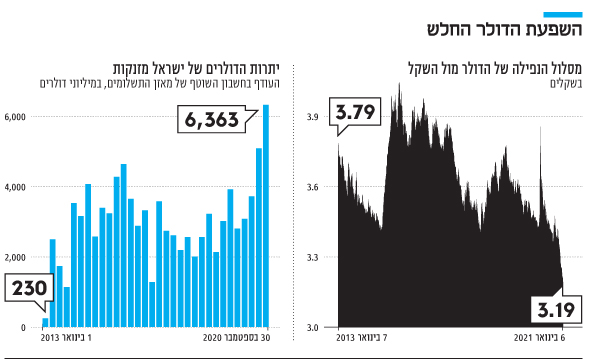

כדי להבין איך הגיע הדולר להיסחר תמורת 3.19 שקל - שפל חסר תקדים של 24 שנים - חייבים להכיר מספר אחר: 27.4 טריליון דולר. זהו היקף החוב הממשלתי של ארה"ב נכון לסוף 2020, והוא ימשיך ויטפס מעלה.

האירוע הכלכלי שכבש אתמול את תשומת הלב והכותרות אינו הסיפור על השקל. אלא המטבע האמריקאי שמשקף תהליכים בכלכלת ארה"ב שאתמול הגיעו לשיאם. הדולר האמריקאי נחלש במהלך כל 2020 בכ־7% אל מול "מדד הדולר" המורכב מהמטבעות של 6 שותפות הסחר של ארה"ב, שצנח אתמול לשפל שנרשם באפריל 2018 – אחת הנקודות הנמוכות בהיסטוריה המודרנית של ארה"ב.

יתרה מזו, ההימורים נגד המטבע האמריקאי בשוק החוזים העתידיים (אופציות) הגיעו השבוע לרמתם הגבוהה ביותר מזה עשור. כלומר, הדולר נחלש בימים האחרונים מול כל המטבעות של כל הגושים הכלכליים: גם מול היורו, גם מול היואן הסיני, וגם מול רוב המטבעות של המשקים המתפתחים כגון תורכיה, ברזיל והזלוטי הפולני. מה שקרה אתמול, ושדחף את הדולר עוד יותר למטה היה אירוע בעל משמעויות פוליטיות כלכליות מרחיקות לכת: זכייתה של המפלגה הדמוקרטית בג'ורג'יה אשר משמעותה שהמפלגה כובשת את בית הנבחרים והסנאט, אחרי שביידן כבש את הנשיאות. החל מהשנה הבאה כל מנגנון הכוח בארה"ב יפעל על פי השקפת העולם של ה"חמור".

ההשלכות לכך ברורות: הרחבה משמעותית של ההוצאה הממשלתית לרבות חבילת סיוע מאוד נדיבה להתמודדות מול משבר הקורונה, שיזניק את הגירעון על רקע הירידה הצפויה בתוצר ובהכנסות המדינה ממסים, ויביא את החוב האמריקאי לשיא כל הזמנים ולמימדים אסטרונומיים - יותר מ־101% תוצר. זאת כאשר לפני 20 שנה הוא עמד על 56% תוצר בלבד.

במונחים מוחלטים, המספרים עוד יותר משמעותיים: הכפלה תוך עשור - במחצית 2010 החוב עמד על כ־־14 טריליון דולר. לחוב העתק הזה מצטרפים עוד שני אלמנטים אשר מטילים צל על הדולר: הגירעון בחשבון השוטף של ארה"ב שכן היא מייבאת יותר ממה שהיא מייצאת. בחירתו של ביידן מבטיחה הקלה מסוימת במלחמת הסחר, דבר שיכול להטיב עם שותפות הסחר של ארה"ב ובכך לחזק את כלכלותיהן, לרבות הכלכלות המתפתחות. אם אכן כך יהיה והתחזיות כלפי הצמיחה העולמית והסחר העולמי הן הרבה יותר אופטימיות בעידן ביידן, המשמעות היא שתהיה רוח גבית גם להשקעה בנכסים פיננסיים יותר מסוכנים המיוחסים לאותן כלכלות מתפתחות. דבר זה עלול אף הוא להחליש את הדולר לעומת שאר המטבעות.

לפיכך, חלק לא מבוטל מהגורמים שמסבירים את הקריסה של הדולר בשבוע האחרון הם מבניים ויישארו איתנו בשנים הקרובות לכן הכוחות הבסיסיים הם לכוון היחלשות הדולר בעולם.

עודפי המט"ח שוברים שיאים

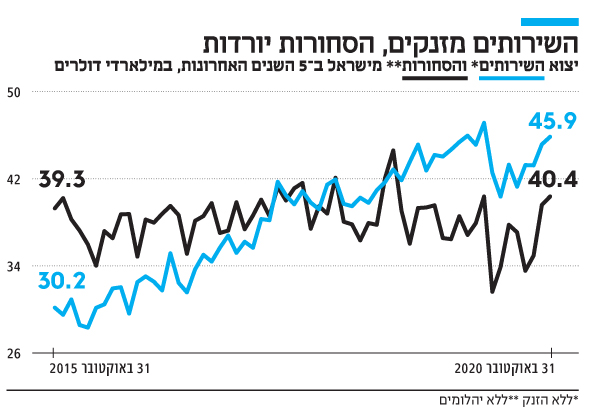

בתוך הסיפור של יחסי השקל־דולר, הפרק של אתמול קשור בעיקר לדולר בעולם, אך הוא אינו כל הסיפור. כאשר מנתחים את השנה־שנתיים האחרונות הכיוון של הדולר הוא ברור וחד - רק כלפי מטה. בתחילת השבוע הציג נגיד בנק ישראל פרופ אמיר ירון, שקף אחד מבין רבים שמספר פרק משמעותי בסיפור: העודף בחשבון השוטף של מאזן התשלומים - המתאר את תנועות הכניסה והיציאה של מטבע חוץ (מט"ח) אל תוך ואל מחוץ למדינה - שבר ב־2020 שיא. כן, דווקא בשנת המיתון החריפה ביותר בתולדות הכלכלה הישראלית. ליתר דיוק, השיא נשבר פעמיים. פעם אחד ברבעון השני כשהיה עודף של 5.1 מיליארד דולר, ובפעם השנייה ברבעון השלישי של 2020 עם עודף של 6.3 מיליארד דולר. כניסה מאסיבית של דולרים מבשרת על התחזקות השקל אל מול הדולר, וזה בדיוק מה שקרה: המיתון, האבטלה והמשבר הפיסקאלי לא נגעו בהייטק הישראלי, מנוע הצמיחה העיקרי של המשק. יתרה מזו, הביקוש לעובדי הייטק עלה והשכר עלה, כי הביקוש לשירותי טכנולוגיה עלה בחדות.

הנתונים גם מראים כי לא רק ההייטק הישראל מחוסן מקורונה וכנראה גם ממיתונים, אלא גם ההשקעות הישירות הזרות. אותן השקעות "אמיתיות" שאינן רק השקעות פיננסיות, המאפשרות למשקיע הזר לקבל זכויות הצבעה במועצת המנהלים ולהשתתף בניהול החברה הגיעו ברבעון השני של השנה, באמצע הסגר לאחד מהשיאים של כל הזמנים. יותר מ־37 מיליארד דולר. זינוק של כ־11 מיליארד דולר לעומת הרבעון הראשון שרובו לא היה תחת השפעת הקורונה.

בעיה של הממשלה לא של בנק ישראל

בימים אלו העיניים נשואות לירון ולבנק ישראל אך מעבר לרכישות הדולריות השגרתיות שמבצע הבנק, ברור כי מהלך זה לא ישנה את המגמה. "זו לא הבעיה של בנק ישראל. זו בעיה אסטרטגית של מדינת ישראל והיא מחייבת התייחסות הוליסטית ולא נקודתית", אומר ל"כלכליסט" ד''ר גיל בפמן , הכלכלן הראשי של בנק לאומי, ולשעבר כלכלן בכיר בבנק ישראל ובאוצר. "לזרוק את הבעיה לבנק המרכזי שאין לו את הכלים להתמודדות אפקטיבית לאורך זמן - לא יעזור. צריכים לטפל בשורש הבעיה, ולא לתת אקמול ולהתעלם מהבעיה הבסיסית".

לדבריו, השירותים, בעיקר ההייטק, "שרדו, שורדים וגם ישרדו את התיסוף כי הרווחיות הגבוהה שלהם מאפשרת זאת. הבעיה היא בתעשייה המסורתית כשהממשלה לא מסתכלת על בעית התיסוף כאיום אסטרטגי שיש להיערך לו במגוון כלים. את התיסוף קשה ואולי בלתי אפשרי לעצור לאורך זמן וכאן המקום של הממשלה לבוא עם צעדי מדיניות שיהפכו את ישראל למדינה שקל, נוח, וזול להפעיל ולהקים עסקים מוטי יצוא", מסכם בפמן.

אך כאשר מדינה מתנהלת זה שנתיים ללא תקציב מדינה, ללא תוכניות עבודה, ללא רפורמות מבניות ומסתכלת רק בטווחי זמן של שבועות, אין מנוס מחיפוש פתרונות קלים ולא יעילים שלא מחזקים את היתרונות היחסים של המשק.