כשההשקעות פסיביות, חברות המדדים לבדן שולטות בשוק

מחר תיכנס טסלה של אלון מאסק למדד S&P 500 ותזכה לביקושי עתק; זאת בחסות הכספים הרבים שנוהרים להשקעות הפסיביות ומגדילים את הכוח של חברות המדדים, שהפכו לקובעות הסטנדרטים הבלעדיות בשוק; אלא שבניגוד לתדמית, המדדים נגועים בהשפעה פוליטית ורחוקים מלהיות אובייקטיבים

מחר צפויה טסלה, יצרנית המכוניות החשמליות של אילון מאסק, להיכנס למדד S&P 500. כמו כל דבר שקשור למאסק, גם כניסתה של טסלה תהיה גדולה, רעשנית ומטלטלת. החברה תיכנס בשווי עצום של 658 מיליארד דולר - כ־2% משווי המדד כולו. מניית טסלה, שהונפקה ב־2010, נסחרת לא לפי מכפילי רווח, אלא במכפילי מאסק. היזם הסדרתי מושך אחריו משקיעים נלהבים שמאמינים בו ובחזון שלו כאילו אינו מסוגל לטעות. ההתלהבות תנדוד כעת לתיקי ההשקעה של החוסכים הסולידיים ביותר, ששמו את מבטחם בקרנות פסיביות שעוקבות אחרי המדד הדומיננטי. קרנות אלה צפויות לרכוש מניות טסלה ביותר מ־80 מיליארד דולר כשזו תיכנס למדד, ולמכור נכסים בסכום דומה. זה אירוע יוצא דופן בנפח המסחר שלו, שמדגיש את השפעתן חסרת התקדים של חברות המדדים על הקצאת נכסים, במיוחד מאז הנהירה הגדולה לניהול פסיבי בעשור האחרון.

ב־2014 הכריז אנדרו הלדיין, הכלכלן הראשי של בנק אוף אינגלנד, על "עידן מנהלי הנכסים". הרגולציה הנוקשה על הבנקים לאחר המשבר הפיננסי הזניקה את חשיבותם של מנהלי הנכסים. הביטוי צוטט מאז שוב ושוב, אף שהמציאות הצביעה על התממשות עידן אחר לחלוטין. מ־2006 ועד 2018 היגרו 3.2 טריליון דולר מחוץ לקרנות מנוהלות, 3.1 טריליון דולר נכנסו לקרנות פסיביות בארה"ב. המגמה התעצמה ככל שהשתרשה התפיסה שהקצאות מניות של מנהלים לא מבטיחה תשואה, ולבטח לא שווה את העמלות היקרות שלהם. במקום זאת, נטען, עדיף להפקיד את החלטות ההשקעה בידי מדדים כלליים ואובייקטיביים.

לפי הערכות, 20 טריליון דולר מנוהלים כיום בקרנות פסיביות או אסטרטגיה פסיבית אחרת. זאת אף שמלכי וול סטריט נלחמו בכלים הפסיביים כמו שנלחמו הלודיטים במאה ה־19 בקדמה הטכנולוגית באמצעות הריסת מכונות. ג'ון בוגל, מייסד ענקית ההשקעות ונגרד, זכה לכינוי "לא אמריקאי", אחרי שיצר ב־1976 קרן מחקה ראשונה. הקרן, Vanguard 500 Index Fund, מנהלת היום 442 מיליארד דולר - יותר מכל קרן בעולם. קולות הבוז נשמעו היטב גם בשנות האלפיים, כשאיניגו פרייזר ג'נקינס, מהאנליסטים הקולניים בברנשטיין, הסביר ב־2016 למשקיעים "מדוע השקעה פסיבית גרועה יותר מהמרקסיזם". כשמאט לוין, פרשן פיננסי בולט מבלומברג, התדיין ארוכות על דפי העיתון "שמא יש להוציא את קרנות האינדקס מחוץ לחוק".

המגמה לא דעכה. בספטמבר 2019, לראשונה מאז נוצרו הקרנות הפסיביות, עלה היקף נכסיהן על זה של הקרנות המנוהלות. לפי מעקב של חברת המחקר מורנינגסטר מספטמבר, כבר 64 חודשים רצופים שיותר כסף יוצא מאשר נכנס לקרנות המנוהלות. מרבית ההון של הניהול הפסיבי זרם לשלושת הגדולות - ונגרד, בלאקרוק וסטייט סטריט. תשומת הלב הופנתה לריכוז הון חסר תקדים ולכוחן להשפיע על ממשל תאגידי בחברות נסחרות.

שבירתו של המיתוס

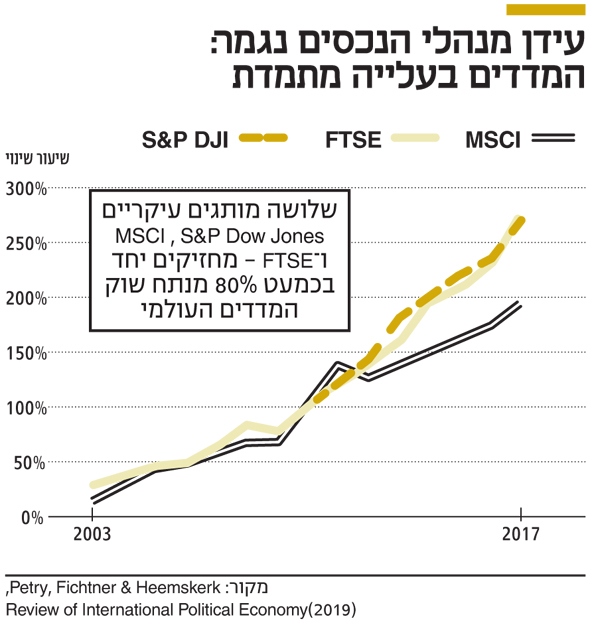

המיתוס של המדדים הוא שהם מגלמים עובדה אובייקטיבית, ללא פרשנות. בתמורה לאובייקטיביות הזו, הקרנות הפסיביות משלמות דמי רישיון, הנמוכים משמעותית מעמלות למנהלי הנכסים. אלא שהשקעה בקרנות פסיביות פירושה העברת החלטות השקעה לידי החברות שיוצרות את המדדים. שלושה מותגים - S&P Dow Jones, MSCI ו־FTSE Russell - מחזיקים יחד בכמעט 80% מנתח שוק המדדים העולמי. שלוש החברות פועלות במבנה של אוליגופול, שבו למתחרים אין כמעט דרך לשגשג, בהיעדר המוניטין של המותגים הקיימים.

אבל המדדים שהן יוצרות הם לא תרגילים טכניים, ובנייתם היא תמיד פוליטית. "הם אולי נראים כמו ייצוגים מספריים פשוטים, אובייקטיביים וטכניים", כתבו חוקרים מאוניברסיטאות וורוויק ואמסטרדם במאמר מצוטט מדצמבר 2019 על המדדים, "אך הם מבוססים על ערכים נורמטיביים מורכבים ופעילויות סובייקטיביות (כמו) שיקול דעת אנושי ושיפוט ערכי". "הבעיה היא שרבים מהמשקיעים מניחים שהמדדים הם כמעט מתת־אל ושהם נטולי בעיות", אמר עוד ב־2017 מוחמד אל־אריאן, הכלכלן הראשי של חברת הביטוח אליאנץ ומנכ"ל פימקו לשעבר, "לרוב הם לא".

במחקר של אוניברסיטת אדינבורו מ־2019, למשל, נמצא כי המתודולוגיה של מדד S&P 500, הדומיננטי להחריד, עברה בין 2015 ל־2018 לא פחות משמונה שינויים שקשורים להנחות הנורמטיביות בחברה לגבי מהו ממשל תאגידי "טוב" או "חופשי". במקרה אחר, מספטמבר 2019, דחקה בורסת לונדון (LSE) בחברה־אחות של חברת המדדים FTSE Russell למחוק ממדד "נפט, גז ופחם" את תווית הסיווג "אנרגיה לא מתחדשת". הסיווג הזה נוצר רק שלושה חודשים לפני כן וזכה לשבחים מצד רבים, אבל המחיקה נועדה למשוך את הרישום הבינלאומי של ענקית הנפט הסעודית ארמקו. שיקול טכני אובייקטיבי זה בהחלט לא.

השינויים בהרכבי המדדים לא מתעצבים בריק. לעתים שינוי נולד ממתחים פוליטיים. רק השבוע נכנסו חברות המדדים ותעודת הסל לדיונים קדחתניים לגבי תגובתן לסנקציה שהטיל הנשיא טראמפ על עסקאות בניירות ערך של 31 חברות סיניות, שמשרד ההגנה זיהה כ"חברות צבא סיניות קומוניסטיות". הוצאתן מהמדד היא אינה החלטה טכנית או אובייקטיבית, שכן יש לחברות מנדט רחב לפעול, במיוחד כשלא הוגדרו מראש כללים בנושא. "זו בעיקר החלטה עסקית ולא שאלה של ציות מבחינת ספקיות המדדים", אמר מנהל תעודות סל בכיר בהונג קונג לפייננשל טיימס השבוע.

משקיעים, חברות ומדינות ערים כל הזמן לסטנדרטים שמשרטטים המדדים. בימים שבהם השקעות פסיביות הן כלי השקעה דומיננטי, הופכים אלה דה־פקטו לסטנדרטים של עולם ההשקעות. לאורם מנותבים סכומי עתק, כמו כשטסלה תתחיל להיסחר ב־S&P 500. כך, בחירת מניות אקטיבית של חברות המדדים החליפה את הבחירה האקטיבית של מנהלי ההשקעות.

עוצמה זו של חברות המדדים ממצבת אותן כשומרות סף לפיזור הסיכון של החוסכים. אולם, כוחן אינו מוגבל למשקיעים. יש להן חלק משמעותי גם בתהליך קבלת ההחלטות בחברות הנסחרות. אלה פועלות לעמוד בסטנדרטים שיאפשרו כניסתן או יציאתן ממדד כלשהו - גם אם בסתירה למה שהן מזהות כטובת בעלי המניות. כך, ב־2018 תכננה יוניליוור לעבור למטה יחיד בהולנד, במטרה לייעל את פעילותה ולהיטיב עם בעלי המניות. הרעיון ננטש לאור התנגדות בעלי המניות הבריטים, שלא רצו שהחברה תצא ממדד FTSE 100 שהם עוקבים אחריו. השנה הודיעה יוניליוור שהיא הכריעה שוב על מעבר למטה יחיד - בלונדון.

גם מדינות נתונות לכוח של חברות המדדים. במקרה ידוע לשמצה מ־2015, התבהר שחברת המדדים MSCI מתכננת להוציא את פרו ממדד השווקים המתעוררים הפופולרי שלה ולסווג אותה כ"Frontier". שר האוצר של פרו מיהר לטוס לניו יורק, מלווה בגורמים מהבנק המרכזי ורשות ניירות ערך של פרו, כדי לשנות את הגזרה. פרו הסכימה עם חברת המדדים כי תשנה כמה תקנות פיננסיות ותצא למעין רוד־שואו עם משקיעים מוסדיים, כדי שיסייעו לה לזהות את הצעדים הנדרשים לחיזוק הנזילות.

ללא מסגרת רגולטורית

אחרי משבר 2008 נחשפו במערומיהן חברות הדירוג, שהעניקו דירוגים נדיבים שלא בצדק והטעו משקיעים. חוסר יכולתן ומוכנותן להעריך סיכונים כראוי ולדרגם בהתאם תרמו רבות למשבר. הרגולטור האמריקאי התעורר והתחיל לחקור אותן. ואף שחברות המדדים לא בלבו של משבר כלכלי, השפעתן על השווקים הפיננסיים רק גוברת.

כמו חברות הדירוג אז, גם חברות המדדים לא פועלות תחת מסגרת רגולטורית ברורה, שמתייחסת להשפעתן העמוקה ולמציאות המורכבת שבה הן פועלות. מדינות טרם התערבו בניהול סיכונים, ריכוזיות או קבלת ההחלטות בשינוי המדדים. הרגולטורים מותירים לחברות את הבלעדיות בקביעת הסטנדרטים שמעצבים חלקים עצומים מעולם ההשקעות, ובתווך מופקרים המשקיעים.