הסגרים מעלים את הסיכון של חברות אשראי חוץ־בנקאי

חברת הדירוג מידרוג מתריעה כי הסגר השני השפיע על יכולת ההחזר של לקוחות חברות האשראי־החוץ בנקאי, שכיום יש להן אג"ח בהיקף של 1.2 מיליארד שקל, כאשר 560 מיליון שקל מתוכם אמורים להיפרע במהלך השנה הקרובה

חברות האשראי החוץ־בנקאיות נהנו מעדנה בשנים האחרונות וסיפקו מימון לעסקים רבים. בגלל מגפת הקורונה עסקים אלה נקלעו לקשיים בשל הסגרים שנכפים עליהם, וגובר החשש כי הדבר יבוא לידי ביטוי ביכולת גביית החוב של חברות האשראי החוץ־בנקאיות. גם בחברת דירוג האשראי מידרוג שותפים לחשש מעליית הסיכון, ובעבודה שלה, שהגיעה לידי "כלכליסט" פרסמה מידרוג "הערת ענף" למגזר האשראי החוץ־בנקאי, שחברות בו גייסו בשנים האחרונות הון או אג"ח. גיוסים אלה אפשרו לחברות להגדיל בקצב מהיר את תיק האשראי ולצמוח. ואז, כאמור, הגיע משבר הקורונה, מניות החברות ירדו, חלקן איבדו 30% ואף יותר, ותשואות האג"ח של רובן טיפסו.

לחברות האשראי החוץ־בנקאי יש כיום אג"ח בהיקף של 1.12 מיליארד שקל, מתוכם ייפרעו בשנה הקרובה 560 מיליון שקל. השאלה שנותרת פתוחה, לאור העובדה שלא כל לקוחותיהן יצליחו להחזיר להן את החוב, היא האם כולן יצליחו לעמוד בפירעון האג"ח שלהן בצורה מלאה וחלקה.

הסנטימנט השלילי גובר

"השחיקה באיכות הנכסים של אותן חברות עלולה להתעצם ככל שהמשבר יתמשך, כאשר פגיעה מהותית ופרמננטית עלולה אף להשפיע על דירוגי החברות", נכתב בעבודה של מידרוג. "ההתפרצות המחודשת של התחלואה בחודשים האחרונים לצד המשך הרחבת צעדי מיגור ההתפשטות, וההתכווצות המשמעותית בפעילות הכלכלית, הגבירו את הסנטימנט השלילי בענף המימון החוץ־בנקאי", כותבים איתי נברה, סמנכ"ל מידרוג וראש תחום מוסדות פיננסיים, והאנליסטים סופי טוביאקוב ועמית פדרמן. במידרוג מציינים כי הסגר השני רק החריף את המצב. "כתוצאה מהטלת הסגר השני, התעצמה פגיעותם של עסקים קטנים ובינוניים, דבר אשר עלול לבוא לידי ביטוי בפגיעה במוסר התשלומים", הם מוסיפים. עם זאת, בחברת הדירוג מציינים כי ישנה שונות בין החברות בענף ובמידת הפגיעה בהן מהמשבר. השונות נובעת מסוג הענפים שהן העניקו להן אשראי, סוג ההלוואות (עם בטוחות או בלי) והבדלים נוספים.

הפרשות הפסדי אשראי

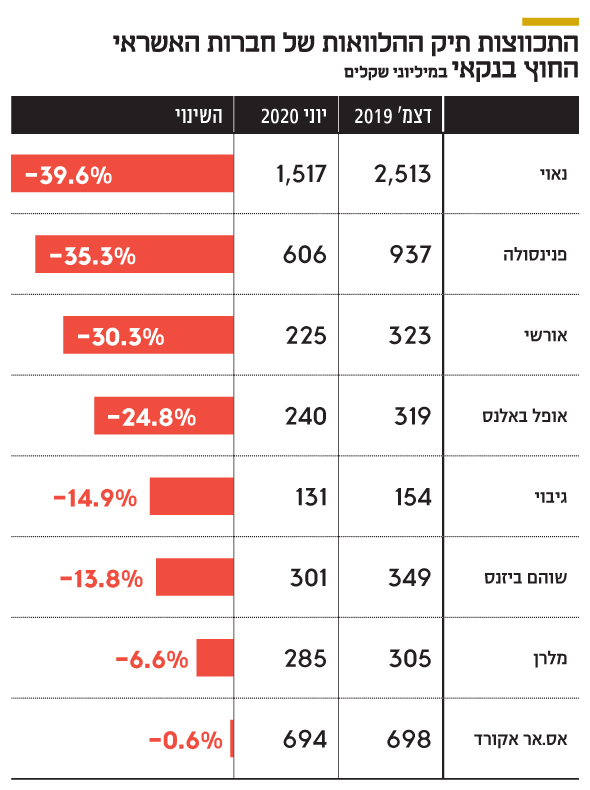

העלייה ברמת הסיכון כבר מתחילה להשתקף בדו"חות החברות: ראשית, ישנה ירידה חדה בהיקף האשראי שמעניקות אותן חברות. כך, למשל, תיק האשראי של האחים נאוי ירד ב־40% במחצית הראשונה של 2020, התיק של פנינסולה התכווץ ב־35% ושל אופל בלאנס ב־25%. במידרוג מציינים כי הירידה הזו נובעת מכך שחברות רצו לטייב את התיק ולעבור לענפים בסיכון נמוך, וגם הקשיחו את מדיניות החיתום וחלוקת האשראי. עם זאת, הם מציינים כי עוצמת הצמצום בתיק האשראי משתנה על פני החברות, בהתאם למודל העסקי שלהן.

בנוסף לירידה בתיק האשראי, הפרמטר המרכזי המעיד על עלייה ברמת הסיכון הוא הגידול בהפרשות להפסדי אשראי. כצפוי, פרמטר זה גדל בחברות החוץ־בנקאיות ביותר מפי שניים במחצית הראשונה של 2020 לעומת התקופה המקבילה, ל־30 מיליון שקל. עם זאת, מדובר בגידול מאוד מתון לעומת הבנקים, שם גדלו ההפרשות להפסדי אשראי פי ארבעה במחצית הראשונה לסכום של 6 מיליארד שקל. הפער הזה בולט במיוחד לאור העובדה שחברות האשראי החוץ־בנקאי נחשבות לבעלות תיאבון סיכון גבוה יותר מהבנקים, כך שהציפייה היתה שדווקא אצלן ההפרשות יגדלו יותר. הפער בהפרשות בין שני סוגי הגופים נובע מכך שכללי החשבונאות בבנקים בנוגע להפרשות קשוחים יותר, בעוד בחברות האשראי החוץ־בנקאיות הם גמישים יותר, בעיקר בכל הקשור להפרשות המתבססות על צפי עתידי.

במידרוג מציינים כי חברות האשראי החוץ־בנקאי ביצעו הקפאות של הלוואות לחלק מלקוחותיהן, כאשר ההקפאות הללו מהוות אינדיקציה לפוטנציאל כשלי אשראי הצפוי בהמשך. אולם בעוד הבנקים חושפים את הנתונים הללו, לא ניתן לדעת מה ההיקפים בחברות החוץ הבנקאיות. במידרוג מביעים חשש כי ההפרשות להפסדי אשראי שעשו החברות החוץ־בנקאיות לא מגלמות את ההפסדים האמיתיים שעוד צפויים. "חלה עלייה חדה בהיקף ההסדרים - דחיות, פריסות ללקוחות וכדומה, אשר גולמה, להערכתנו, באופן חלקי בלבד בעדכון אומדני ההפרשה הכללית וההפרשה הספציפית של החברות".

אחת הדרכים של גופים פיננסיים להתמודד עם סיטואציה של משבר ועלייה ברמת הסיכון היא להגדיל מרווחים, אולם במידרוג מעריכים כי יהיה זה מאתגר לאותן חברות לעשות זאת כיום. ראשית, מראש רמת הריביות שהחברות גובות מלקוחותיהן אינה נמוכה, כך שהיכולת להעלות אותה באופן משמעותי מוגבלת. שנית, חברות האשראי החוץ־בנקאי מתמודדות בעצמן עם התייקרות המקורות שלהן - הבנקים מעלים ריביות, וגם המרווחים שלהן בשוק האג"ח הקונצרניות גדלו עם פרוץ המשבר, מה שעלול להקשות על החברות את מיחזור החוב, בוודאי לעומת רמת הריביות שהיתה טרום המשבר. כך שבשורה התחתונה קשה לראות אותן מצליחות להגדיל באופן משמעותי את רמת המרווחים, ומתאימים אותם לרמת הסיכון החדשה.

פרופיל הנזילות משתפר

אולם במידרוג מציינים גם נקודות חיוביות בענף. "מרבית החברות הגדילו משמעותית בשנים האחרונות את ההון העצמי, המשמש הן כרית ספיגה והן מקור מימון עצמי. בנוסף, מח"מ תיק ההלוואות שלהן קצר יחסית, כאשר רובו של תיק האשראי נפרע בתוך 90 ימים, מה שתומך גם כן בפרופיל הנזילות של החברות בתקופת המשבר", כותבים במידרוג, ומציינים בנוסף כי הקטנת תיק האשראי בחודשי המשבר שיפרה באופן משמעותי את המינוף של החברות והיחס בין ההון העצמי למאזן.