איך נהפך בית ההשקעות המנומנם לסחורה הלוהטת בשוק

ביולי עמד שווי השוק של הלמן־אלדובי על 130 מיליון שקל בלבד, הרווחיות היתה אפסית והדיבידנד לא נראה באופק. למרות זאת, אלטשולר שחם והפניקס מחזרים אחר פעילות הגמל והפנסיה. הסיבה: רווח פוטנציאלי של 60 מיליון שקל

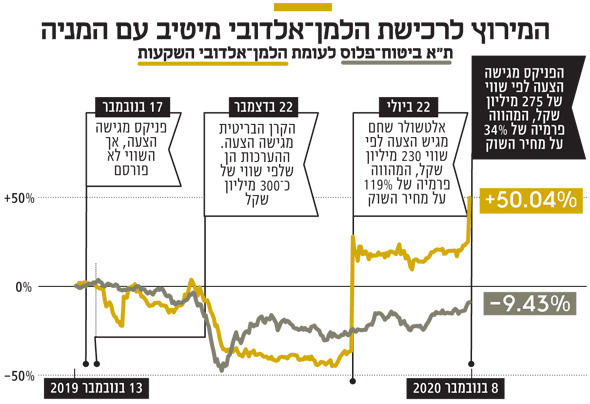

מניית בית ההשקעות הלמן־אלדובי, שמדשדשת מאז החלה להיסחר בבורסה לפני כשלוש שנים, נהפכה בחודשים האחרונים לאחת הסחורות הלוהטות בבורסה. אתמול השלימה המניה זינוק של 19% נוספים — דבר שמעמיד את התשואה שהניבה למשקיעיה מתחילת השנה על 50%, ואשר הביא את בית ההשקעות לשווי שוק של 245 מיליון שקל. הזינוק נבע ממצטרפת חדשה־ישנה למירוץ, הפניקס, שהגישה הצעה לרכישת בית ההשקעות לפי שווי של 275 מיליון שקל. מדובר בהצעה הגבוהה ב־34% ממחיר המניה בבורסה בפתיחת המסחר, וגבוהה ב־20% מההצעה של אלטשולר שחם גמל, הנוקבת לבית ההשקעות שווי של 230 מיליון שקל (ששיקפה פרמיה של יותר מ־100% בעת שהוגשה). בנוסף קיימת גם הצעה מהקרן הבריטית Pollen Street Capital. בניגוד לשתי ההצעות הקודמות, לא פורסם מסמך רשמי לגבי הצעת הקרן הבריטית, אולם הערכות מדברות על כך שהיא נוקבת בשווי של סביב 300 מיליון שקל.

הקורונה קטעה את המהלך הקודם של הפניקס

הפניקס ניסתה כבר לפני כשנה לרכוש את פעילות הגמל של הלמן־אלדובי, אך גובה הסכום שהוצע לא פורסם. אלא שזמן קצר לאחר מכן פרץ משבר הקורונה, והמגעים הופסקו. בהפניקס, בניהולו של אייל בן סימון, ראו שבית ההשקעות צלח בצורה חיובית למדי את משבר הקורונה, והחליטו לשוב ולהתמודד על הרכישה.

ביולי האחרון נסחר הלמן־אלדובי לפי שווי של 110 מיליון שקל בלבד. בית ההשקעות לא הסב הרבה נחת לבעלי המניות שלו: רמת הרווחיות שלו אפסית, הוא לא חילק דיבידנד, ושוויו ירד מאז נכנס לבורסה ועד יולי האחרון ביותר מ־20%.

אז למה הוא בכל זאת יעד מבוקש על ידי גופים רציניים? להלמן־אלדובי יש נכס אטרקטיבי — קופות גמל ופנסיה. מדובר בנכס יציב, שנהנה מזרימת כספים, מרוח גבית רגולטורית שרק מעודדת את החיסכון באפיק זה, וגם רמת הפגיעה שלו מהמשבר הכלכלי היא מינורית למדי, בוודאי לטווח הארוך.

ההכנסות שמניבה פעילות הגמל והפנסיה של הלמן־אלדובי צפויה לנוע השנה סביב 130 מיליון שקל. בעבור גופים גדולים כמו אלטשולר שחם והפניקס, שיש להם פעילות גמל ופנסיה מפותחת משל עצמם, זו השורה שמעניינת אותם.

גופים אלה, שכבר מנהלים עשרות מיליארדי שקלים בגמל (אם לא יותר מכך), פשוט ימזגו את הנכסים של הלמן־אלדובי לתוכם, ולא יצטרכו להגדיל באופן משמעותי את הוצאותיהם. המשמעות היא שבעסקאות הללו רוב העובדים בבית ההשקעות — 270 איש נכון לסוף 2019 — יילכו הביתה, אם העסקה תצא לפועל.

בשוק ההון מעריכים כי ההכנסות בהיקף של 130 מיליון שקל יניבו לאותם גופים רווח Ebitda של 60 מיליון שקל. המשמעות היא שההצעות הללו מגלמות מכפיל רווח של 5–6, שהוא אטרקטיבי למדי, ולכן לא מן הנמנע שנראה עלייה נוספת בהצעות.

ישנה גם, כמובן, ההצעה של הקרן הבריטית, ומדובר בהצעה מפתיעה יותר, שכן אין לה פעילות פיננסית בישראל, ואם היא תקנה את הלמן־אלדובי, זה יכלול גם את אופרציית ההוצאות, כלומר שוב אנחנו חוזרים לרמת רווחיות אפסית.

העסקה תשמש מקור להחזר הלוואת בעלים

ההצעות לרכישת הלמן־אלדובי, בית השקעות שמתאפיין בריבוי של בעלי מניות, הציתו מלחמה ביניהם. בעלת השליטה היא הלמן־אלדובי פיננסים (48.2%) — גוף המוחזק בידי המייסדים אורי אלדובי ורוני הלמן (25%), פיטר פרידמן (25%) ומשפחת יזרעאל ואייזק סיטון, הבעלים של הדס ארזים (45%).

לפרידמן והדס ארזים יש הלוואת בעלים בחברה בהיקף מוערך של 100 מיליון שקל, וגם להלמן ולאלדובי יש הלוואת בעלים, אך בהיקף נמוך משמעותית. העסקה הזו, לכשתתממש, תהווה מקור להחזר ההלוואות.

שלוש הקבוצות צריכות להכריע כיצד הלמן־אלדובי פיננסים תצביע, אם העסקה תגיע לאסיפת בעלי המניות. ככל הידוע, אורי אלדובי, המכהן כיו"ר, אינו נלהב למכור ולוותר על מפעל חייו בעסקה שגם לא תייצר לו אקזיט משמעותי. בנוסף, ישנו בית ההשקעות אי.בי.אי, המחזיק ב־33.4% מהלמן־אלדובי ורוצה לממש את אחזקותיו. וגם בעלי מניות מיעוט ערן מיטל וחנן אסייג, המחזיקים לדבריהם יחד יותר מ־5% דוחקים לקידום העסקה — בוודאי בשווי שנוקבות ההצעות.

בהלמן־אלדובי לא ממהרים להחליט, והוועדה החיצונית שהקים הדירקטוריון עדיין בוחנת את ההצעות השונות. ריבוי בעלי המניות והאינטרסים השונים מקשים על קידום העסקה, ותעיד על כך השנה שחלפה מאז הפרסומים על ההתעניינות מצד הפניקס והקרן הבריטית. מצד שני, רק במבנה שליטה שכזה, אפשר היה לקדם עסקה כזו, שכן בתי ההשקעות האחרים בישראל הם בעלי גרעין שליטה יציב יותר, כך שלא ניתן להשתלט עליהם ללא הסכמת הבעלים.

ההערכות הן שבמצב הנוכחי, שבו יש כמה הצעות מחייבות — ובפרמיה משמעותית לעומת מחיר השוק — יתקשו בבית ההשקעות לדחות את ההצעות. השאלה היא רק כמה זמן זה עוד ייקח, ואם אכן המחיר עוד יעלה בצורה משמעותית.