האקזיט של אייפקס: מי ייהנה מהרוטב הסודי של מקס סטוק

רשת הקמעונאות מכוונת להנפקה בשווי של 1.5‑1.3 מיליארד שקל, לפי מכפיל רווח של 20, בעוד שאת מניות החברות־הבנות שלה עצמה היא רכשה לפי מכפיל של 5 ומטה. האם זהבית כהן ואייפקס הפיקו את הלקח מההנפקה הכושלת של זאפ?

שני אירועים מכוננים מעצבים כל אחד בדרכו את ההנפקה הנרקמת של מקס סטוק. האירוע המשמעותי הראשון התרחש לפני שנתיים, בקיץ 2018, כשהניסיון להנפיק את זאפ בבורסה בתל אביב הסתיים בטעם מר. אייפקס, שהחזיקה ב־90% מזאפ, קיוותה שהמשקיעים ירעיפו ביקושים, אך במקום זאת "זכתה" מהם לכתף קרה. בשוק ההון זכרו איך אייפקס מכרה את תנובה לתאגיד ברייט פוד הסיני, אחרי שחלבה אותה, וחששו מגורל דומה. פצעי הנפקה שכשלה לא מגלידים מהר, והצל של זאפ מרחף מעל התשקיף של מקס סטוק.

האירוע המשמעותי השני שמעצב את ההנפקה של מקס סטוק נרשם לפני שלוש שנים, בשלהי 2017, כשאייפקס נכנסה להשקעה במקס סטוק. אייפקס רכשה 55% ממניותיה של מקס סטוק בתמורה ל־170 מיליון שקל, לפי שווי של 310 מיליון שקל. גם בתרחיש קיצון, שלא עומד על הפרק, שבו מקס סטוק תונפק בשווי שנמוך ב־50% מזה שמבוקש בהנפקה ‑ בין 1.3 ל־1.5 מיליארד שקל ‑ אייפקס עדיין תצא כשהיא מרווחת פי שניים על ההשקעה.

השאלה המתבקשת היא האם מנכ"לית אייפקס ישראל זהבית כהן הפיקה את הלקחים הנדרשים מהכישלון של הנפקת זאפ והאם היא תיישם אותם בהנפקה של מקס סטוק? כהן לא יכולה להרשות לעצמה שהמקרה הבודד יהפוך לתופעה. על מנת להימנע ממפח נפש חוזר, בעלי המניות של מקס סטוק צריכים להימנע מניסיון למקסם את התמורה בהנפקה.

התמחור של ההנפקה

ההנפקה של מקס סטוק נעשית בדרך של הצעת מכר, שבה הכסף מהמשקיעים מדלג מעל קופת החברה ומגיע ישירות לכיסם של בעלי המניות ערב ההנפקה. מכאן שמדובר במשחק סכום אפס, שבו כל רווח של צד אחד הוא הפסד של צד שני. אלא מה? בעלי המניות של מקס סטוק לא מוכרים את כל אחזקותיהם. אחרי ההנפקה הם יישארו בעלי השליטה בחברה, כך שאם ערכה יעלה לאחר מכן, הם יזכו ליהנות מהצפת הערך.

בעלי המניות של מקס סטוק מכוונים, כאמור, להנפקה לפי שווי של 1.5-1.3 מיליארד שקל. שווי גבוה פי 4.5 מזה שבו אייפקס רכשה את מניותיה במקס סטוק, לפני כשלוש שנים. האקזיט עבור זהבית כהן מרשים עוד יותר, בהתחשב בחלקה של אייפקס בדיבידנד שחולק במרוצת השנים.

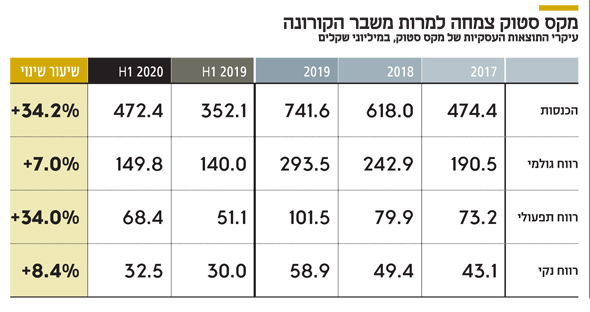

אבל לא רק השווי של מקס סטוק קפץ בשנים 2020-2017, אלא גם התוצאות העסקיות שלה. הרווח הנקי של מקס סטוק במחצית הראשונה של 2020 הסתכם ב־32.5 מיליון שקל, כלומר קצב שנתי של 65 מיליון שקל. בהשוואה לנתוני 2017, מדובר בצמיחה של 50% בשורה התחתונה. ההשוואה בין השווי והרווחים של מקס סטוק בין התקופות חושפת נקודה מעניינת. אייפקס נכנסה להשקעה במקס סטוק ביוני 2017 לפי מכפיל 7 על הרווח הנקי, ומבקשת למכור חלק מהמניות לפי מכפיל רווח נקי של 20.

בתשקיף אפשר למצוא עדויות למכפילים הנמוכים שבהם מתבצעות עסקאות במניות של החברות־הבנות של מקס סטוק. בסוף 2019 מקס סטוק רכשה 20% ו־10% מהמניות של שתי חברות־בנות לא מהותיות בתמורה ל־1.3 מיליון שקל. החלק של המניות הנרכשות ברווח הנקי בשנת 2019 הסתכם ב־334 אלף שקל. מכאן שהעסקה בוצעה לפי מכפיל רווח של 3.8.

אינדיקציה נוספת אפשר לראות במניות של חברות־בנות שמקס סטוק רכשה במחצית הראשונה של 2020 בתמורה ל־5.8 מיליון שקל בעסקאות שבוצעו לפי מכפיל רווח נקי שנמוך מ־5.

בשקף שכותרתו "Our Secret Sauce", שמופיע במצגת שמקס סטוק פרסמה לקראת הרוד שואו, נכתב שאחד המרכיבים הוא "Right Product, Right Price". לנוכח פערי התמחור בין העסקאות שבהן אייפקס קונה ומוכרת את מניותיה, אפשר לתהות האם בעלי המניות של מקס סטוק נשארים נאמנים למתכון הסודי גם בהנפקה הנרקמת.

בין היקר למופקע

כל זאת לא בא לגרוע כמלוא הנימה מהמוצר ומהחלום שמקס סטוק מביאה לשולחנם של המשקיעים בשוק ההון. ראשית, גם מכפיל שהוא גבוה ביחס לעסקאות קודמות שבוצעו בחברה יכול להיחשב אטרקטיבי באופן יחסי לחברות אחרות, שנסחרות במכפילי רווח גבוהים יותר. אבל למקס סטוק נוצות משלה, והיא לא נדרשת לאחרים כדי למשוך את תשומת הלב של המשקיעים.

העובדה שהחברה צלחה את המחצית הראשונה של 2020 בהצלחה עם עלייה של 8.4% ברווח הנקי מדברת בעד עצמה.

לא זאת אף זאת, מקס סטוק מספקת למשקיעים הצצה לנעשה בחנויות שלה לאחר תאריך הדו"ח. מהנתונים שפורסמו בתשקיף עולה שבחודשים יולי־אוגוסט נרשמה עלייה חדה של 14% במכירות בחנויות זהות, בהשוואה לתקופה המקבילה אשתקד.

במחצית הראשונה של 2020 מקס סטוק הציגה צמיחה של 34% בהכנסות, למרות הסגר שחל גם על חנויות הרשת בתקופה, והודות ליבוא ציוד רפואי שנדרש בעידן הקורונה, שכלל מסכות חד־פעמיות, סרבלים, מדחומים ללא מגע ועוד. ההנפקה של מקס סטוק מציעה למשקיעים אפשרות השקעה בחברה שהוכיחה עמידות בפני משבר הקורונה עם פוטנציאל צמיחה עתידי.

השיפור בתוצאות העסקיות של מקס סטוק עשוי להגיע הן משיפור ברווחיות של החנויות שנפתחו בשנים האחרונות והן מפתיחת חנויות נוספות, בקצב של 5-3 חנויות בשנה. על פניו, אפשר להתרשם שהפעילות של מקס סטוק ראויה, המשקיעים יידרשו לקבוע האם התמורה הנדרשת בגינה הולמת.