הציבור ברח מהבורסה, חברות הביטוח גרפו את הרווחים

בעוד המשקיעים הקטנים נמלטו במרץ השחור מקרנות הנאמנות כדי למזער את נזקי הקורונה, מנהלי הנוסטרו בחברות הביטוח ניצלו את ההזדמנות לרכישות. התיקון החד שהגיע מחק את ההפסדים שרשמו תיקי הנוסטרו בינואר־מרץ, והעביר אותם לרווח

הזבל של השכן שווה יותר: חודש מרץ האחרון, מגיפת הקורונה מגיעה לישראל והמדינה מחליטה על סגר. הציבור מבולבל, האי־וודאות גדולה והתורים בסופרמרקטים מתארכים.

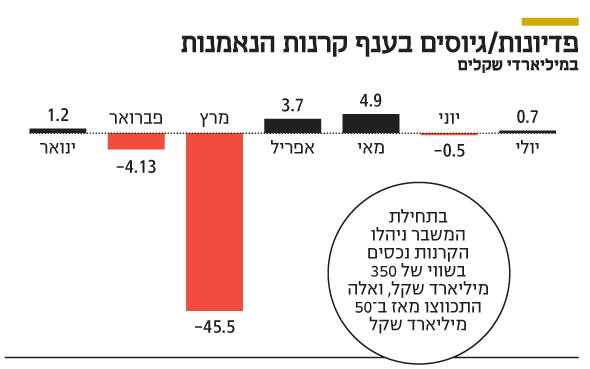

אווירת ההיסטריה הגיעה גם אל הבורסה ובשוק נרשמות ירידות שערים חדות ותנודתיות, ובתוך פחות מחודש מאבדות מניות ואג"ח רבות עשרות אחוזים משוויין. הציבור ראה את הנתונים ונבהל, ומי שספג את עיקר הנזק היו קרנות הנאמנות, שחלק מרכזי מההשקעות לטווח קצר של הציבור נמצאות בהן. בתחילת המשבר ניהלו הקרנות נכסים בשווי של 350 מיליארד שקל.

קרנות נאמנות הן מוצר עם יתרונות שבו משקיעים קטנים – גם כאלה עם אלפי שקלים בלבד – יכולים לקבל ניהול השקעות מקצועי מבתי ההשקעות. בנוסף, הקרנות שוות בתנאיהן למשקיעים (דמי ניהול אחידים) ושקופות, התשואות בהן מתעדכנות מיד ומשקיע שרוצה את כספו בחזרה מקבל אותו עוד באותו היום. אלא שלנזילות ולנגישות הזו יש גם חסרון. בעוד במוצרי השקעה אחרים כמו קרנות השתלמות או פוליסות חיסכון, המכירה מתבצעת דרך סוכן ביטוח או מוקד השירות של הגוף המנהל, בקרנות נאמנות מספיקה לחיצת כפתור דרך אתר הבנק, והמשקיעים יכולים למכור את אחזקותיהם.

וכך, בשיא המפולת, רבים מהמשקיעים הקטנים מיהרו למכור, ובכך קיבעו את הפסדיהם. התוצאה היתה שבמהלך מרץ נפדו מקרנות הנאמנות 45 מיליארד שקל – 13% מכלל נכסיה – שברחו אל פקדונות הבנקים שהם אמנם יציבים יותר, אך גם מניבים תשואה אפסית.

הנפילות הללו, שרק התגברו בעקבות הפדיונות מהקרנות, הביאו לכך שנכסים רבים, בעיקר בשוק אג"ח החברות, הגיעו לרמות מחירים נמוכות ואטרקטיביות. ומי שהסתכלו מהצד וזיהו את ההזדמנות היו חברות הביטוח שאמנם גם הן ספגו הפסדים כואבים בתיקי הנוסטרו שלהן, אבל הבינו שהירידות הללו גם מגלמות הזדמנות שמגיעה אולי אחת לעשור. לאט לאט החלו חלק מחברות הביטוח לאסוף את הסחורה שהציבור זרק, ובדיעבד התברר שהיה זה צעד נכון. התיקון בשווקים הגיע, והוא היה מהיר וחד במיוחד, וכבר לקראת סוף מרץ החל שינוי המגמה בשווקים, ותוך חודשיים חלק גדול מהירידות נמחקו.

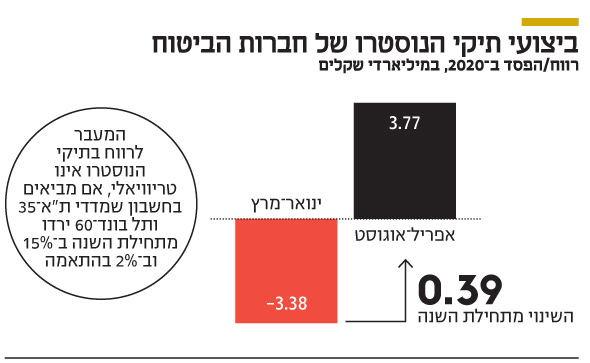

את תוצאות המהלך הזה אפשר לראות בדו"חות הרבעון השני שפרסמו חמש חברות הביטוח הגדולות. הן ספגו אמנם הפסד נוסטרו של קרוב ל־3.4 מיליארד שקל בינואר־מרץ, ואולם מאפריל ועד היום הן צברו רווחים של קרוב ל־3.8 מיליארד שקל, כאשר הפניקס וכלל ביטוח נמצאות נכון להיום בפלוס בתיק הנוסטרו לעומת נתוני תחילת השנה. ומחיקת ההפסדים בתיק הנוסטרו אינה טריוויאלית, אם מביאים בשבון שמדדי ת"א־35 ותל בונד־60 ירדו מתחילת השנה ב־15% וב־2% בהתאמה.

בשורה התחתונה, אחרי שספגו הפסדים כבדים ברבעון הראשון, חמש חברות הביטוח הגדולות רשמו ברבעון השני רווח כולל של 2.4 מיליארד שקל, יותר מכפול לעומת הרבעון המקביל. ועדיין, בסיכום ינואר־יוני, למשבר הקורונה היו השפעות לא מבוטלות על תוצאות החברות והן סיימו את המחצית הראשונה של ההשנה בהפסד של 234 מיליון שקל לעומת רווח של קרוב ל־2.9 מיליארד שקל בתקופה המקבילה.

המפולת בשוק ההון השפיעה גם על יכולתן של חברות הביטוח לגבות דמי ניהול משתנים. נכון לסוף מרץ עמד "הבור בדמי הניהול" על 2.6 מיליארד שקל. משמעות הבור היא שעד שחברות הביטוח לא ירוויחו את הסכום הזה לעמיתיהן, הן לא יוכלו לגבות דמי ניהול. אולם נכון לסוף יוני הבור כבר הצטמק ל־1.3 מיליארד שקל, ואילו היום הוא עומד על 335 מיליון שקל בלבד, כאשר בהראל למשל הוא כבר כוסה לחלוטין.

משבר הקורונה השפיע גם על פעילות הליבה של חברות הביטוח ברבעון השני. כך, למשל, ביטוח נסיעות חו"ל היה משותק, וכן נרשמה שחיקה במכירות ביטוחי הרכב. אולם הפגיעה הבולטת היתה בתחום הגמל והפנסיה. יציאתם של מאות אלפי עובדים לחל"ת גרמה להפסקת ההפקדות לפנסיה שלהן, וכתוצאה מכך כלל ההכנסות מפעילות הגמל והפנסיה ירדו ב־6% לעומת הרבעון המקביל ל־12 מיליארד שקל.

בחברות הביטוח מציינים כי ברבעון השלישי צפויה התאוששות בנתונים, שכן עובדים רבים חזרו מאז לחל"ת, וגם המכירות בתחום הביטוח האלמנטרי התאוששו עם חזרת המשק לפעילות. ואם המגמה החיובית בשווקים לא תשתנה בחודש הקרוב, הרי ששוק ההון צפוי לתרום לרווחי החברות ברבעון השלישי. כך שבשורה התחתונה, משבר הקורונה הוא אמנם אירוע מורכב, אבל ביחס לענפים אחרים במשק, נראה שחברות הביטוח יצלחו אותו בשלום.