ההחלמה השברירית מהמשבר הקודם הפכה את הקורונה למכה חמורה יותר

לו ההתאוששות ממשבר 2008-2007 היתה אמיתית והגיעה לכל שכבות האוכלוסייה, משקי הבית, המגזר העסקי והממשלות היו מקבלים יותר אוויר לנשימה כעת. היעד הנוכחי הוא רפורמות שיאפשרו צמיחה כוללת

סרט המופת משנת 2011 "קפטן אמריקה" מתאר את קורותיו של סטיב רוג'רס, בחור צנום בעל לב זהב שרוצה להתנדב לצבא ולהילחם במלחמת העולם השנייה. פעם אחר פעם הצבא פוסל אותו משום שהוא רזה כל כך.

מדען מיחידה סודית מציע לו לעבור תהליך מדעי מתקדם שיהפוך אותו לחייל־על. ערב לפני המהפך, המדען שפיתח את התהליך מספר לרוג'רס שהתהליך מקצין את התכונות הקיימות באדם. אדם טוב נהיה מופתי, אדם רע נהיה מפלצת. בהרבה מובנים, נגיף הקורונה דומה מאוד לתהליך הזה בכך שהוא מקצין מגמות שכבר היו קיימות לפני הופעתו. ברמת הכלכלה הוא חושף חולשות מובנות במערכת, ומאיץ תהליכים טכנולוגיים שכנראה היה נדרש להם פרק זמן ארוך יותר.

צמיחה אבל לא בגלל עלייה בפריון

בשבועות האחרונים, כחצי שנה לאחר התפשטות נגיף הקורונה בעולם המערבי, החלו להישמע דעות שגורסות כי נכנסנו למשבר הקורונה במצב טוב. מובילי דעה למיניהם ישמחו לצטט יחסי חוב תוצר ברחבי העולם, אינפלציה נמוכה, צמיחה סבירה ועוד נתונים מעודדים בסוף שנת 2019. אלה שחושבים לטווחים מעט ארוכים יותר, ייזכרו במונח צמיחה עולמית מסונכרנת מסוף 2017.

אלא שהשוק השורי הארוך בהיסטוריה (מרץ 2009 עד מרץ 2020) הוא גם אחד החלשים שהיו. הרבה מהתשואות בשוקי החוב וההון הגיעו בחסות הדפסות כסף, ריבית ריאלית אפסית או שלילית, צמצום מרווחים, ירידת מכפילים ועוד הנדסה פיננסית. במילים אחרות, הצמיחה שנרשמה לא הגיעה מעלייה בפריון שיצרה שווי כלכלי עודף, קרי מעלייה ברווחי החברות ומעלייה בתוצר העולמי.

למעשה, ההתאוששות ממשבר 2008-2007, שכולם כל כך מתרשמים ממנה היום, היתה חלשה ושברירית. עוד לפני משבר הקורונה צוין פה שיש אירועים קטנים יחסית שיכולים להשליך את העולם למיתון. ברור לחלוטין שלא חזינו את הקורונה, אבל הצבענו מראש על חולשות מערכתיות שניכרות היום. הבנק האירופי המרכזי (ECB), למשל, שמר על ריבית שלילית בחמש השנים האחרונות. באיזו כלכלה נורמלית שמצבה טוב לא מצליחים להעלות את הריבית לאפס בלי שזה יגרום לקריסה המונית? אפשר גם ללכת אחורה ל־2013, אז הפדרל ריזרב הציב כיעד עקומת תשואות תלולה יותר והשוק השתולל.

לא צריך מומחה לזהות את הקושי

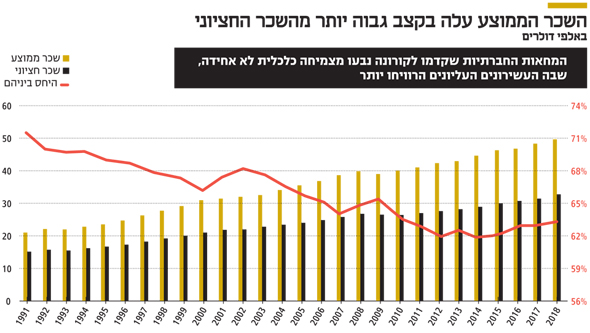

ריביות הן השמש והירח של עולם האג"ח ונשיאי הבנקים המרכזיים הם כוהני הדת. לא צריך להיות מומחה בכלכלה כדי להבין שהמצב לא היה טוב כל כך לפני הקורונה. בכל העולם היו מחאות חברתיות — בישראל בקיץ 2011, Occupy Wall Street ורבות אחרות. המחאות הללו נבעו מצמיחה כלכלית לא אחידה. השכר הממוצע עלה בקצב גבוה יותר מהשכר החציוני, כלומר: העשירונים העליונים הרוויחו יותר.

רבים חושבים שבהתאוששות של העשור האחרון העשירים התעשרו יותר והעניים הפכו עניים יותר. אלא שאף שההתאוששות מהמשבר הקודם היתה שברירית, העניים לא נהיו עניים יותר. במונחים אבסולוטיים, גם השכבות החלשות הרוויחו יותר; רק לא באופן יחסי.

יש שטוענים שהיה צריך לעזור יותר לשכבות הביניים או לשכבות החלשות. אחרים יטענו שהעזרה צריכה היתה להיות מופנית לעסקים, שיוכלו לצמוח ולהעסיק יותר עובדים. על כל פנים, זו היתה מגמה עולמית של התאוששות חלשה וחלקית, ולא כולם הרגישו אותה.

התאוששות אמיתית היתה משנה

ודאי שהאופציה הטובה יותר היתה להיכנס לאתגר הנוכחי בכושר מיטבי, כשכלל האוכלוסייה מיוצבת. בהתאוששות אמיתית היינו נכנסים למשבר הקורונה עם ריבית של כ־5%, משום שהבנקים המרכזיים היו מרגישים שהכלכלה מתחממת יתר על המידה ומנסים לקרר אותה בעזרת העלאות ריבית. במצב כזה לשכבות החלשות היו כיסים מלאים באופן יחסי, ועסקים היו מגיעים למשבר עם מינוף נמוך יחסית וכריות ביטחון. כולם היו עמידים יותר. ולמרות הכל, עדיף להיכנס לקורונה עם מה שהיה לעומת מה שהיה יכול להיות — המשך צמצום בכלכלה אחרי 2008-2007.

ברור שלמכה כמו הקורונה לא מתכוננים בשגרה, אבל התאוששות אמיתית לפניה היתה נותנת יותר אוויר לנשימה למשקי הבית, למגזר העסקי ולממשלות. ניסיון לחזור לסוף 2019 הוא לא נכון - יש צורך ברפורמות אמיתיות שיאפשרו צמיחה בריאה ושלמה יותר.

השורה התחתונה: ההתאוששות ממשבר 2008-2007 היתה חלקית וחלשה, ולכן הכלכלות הגיעו לקורונה במצב שברירי

דרור גילאון הוא שותף מנהל בגילאון & גורדון שירותים פיננסים בהתאמה אישית, וכלכלן ראשי באזימוט בית השקעות. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

השורה התחתונה

ההתאוששות ממשבר 2008-2007 היתה חלקית וחלשה, ולכן הכלכלות הגיעו לקורונה במצב שברירי