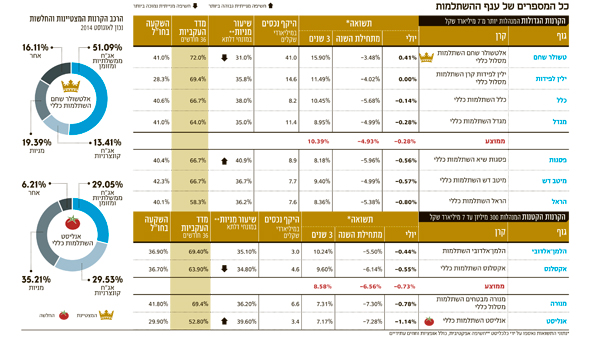

רק בית השקעות אחד השיג תשואה חיובית בהשתלמות בחודש יוני

אלטשולר שחם הציג בקרנות ההשתלמות בחודש החולף תשואה של 0.41%, בעוד בענף הממוצע הכולל היה שלילי ועמד על 0.44%. בתחתית טבלת התשואות: קרן ההשתלמות של אנליסט, עם תשואה שלילית של 1.14%

אלטשולר שחם הוא בית ההשקעות היחיד שרשם תשואה חיובית בחודש יוני לקרן ההשתלמות במסלול הכללי שהוא מנהל, וזו עמדה על 0.41%. שאר הקרנות סיימו את יוני 2020 בתשואה שלילית, ויחד עם אלטשולר עמד הממוצע על תשואה שלילית של 0.44%. קרן ההשתלמות של בית ההשקעות אנליסט סגרה את טבלת התשואות מלמטה עם תשואה שלילית של 1.14%.

התשואות השליליות של יוני העמיקו את הירידות שספגו הקרנות בפברואר ובמרץ האחרונים בעקבות הקורונה, ותוקנו מעט במאי האחרון. כך מתחילת השנה התשואה המצטברת היא שלילית ועומדת על 5.52%. ההפסדים העמיקו בעיקר נוכח המשך הירידות בשוק הישראלי, בעוד שווקי העולם, בדגש על ארה"ב, המשיכו במגמה חיובית שעלתה בעיקר מביצועי חברות הטכנולוגיה.

"השוק המקומי סיפק ביצועים לא טובים בחודש יוני", אמר לכלכליסט דני ירדני, סמנכ"ל השקעות באלטשולר שחם. "מדד תל אביב־125 ירד ביותר מ־6%, כמו מדד תל אביב־90, וכל הסקטורים נפגעו, בהם גם הבנקים והנדל"ן המניב. לירידות יש כמה סיבות ואין אחת שניתן לשים עליה את האצבע כהסבר ישיר".

"מנגד השווקים בחו"ל, בדגש על ארה"ב, דווקא נראו טוב", המשיך ירדני. "מדד נאסד"ק־100 עלה ביותר מ־6%, מדד הדאקס עלה בשיעור דומה, מדד ה־S&P עלה, וגם השוק הסיני עלה בכ־7%. את העליות הובילו בעיקר מניות הטכנולוגיה, שלאורך כל תקופת הקורונה הציגו ביצועים טובים והרוויחו מהמעבר לעבודה מהבית, והן פחות תלויות במתרחש בתעשייה".

לגבי התשואה של אלטשולר שחם אמר ירדני: "יש לנו חשיפה גבוהה לשוקי חו"ל ולטכנולוגיה בהיבט המנייתי וחשיפה מופחתת לישראל. גם באחזקות האג"ח הקונצרניות החשיפה שלנו מועטה, ובעוד תל בונד־60 ירד בכ־3% במהלך חודש יוני, פחות נפגענו מכך. אנו כן מחזיקים פיקדונות של בנקים, של חברת מקורות, נתגז וחברת חשמל, וגם אג"ח ממשלתיות של ישראל".

באלטשולר סבורים כי ההשקעות יעברו בעתיד הקרוב מהאג"ח הקונצרניות לאפיק המנייתי, מתוך הצורך לייצר תשואות גבוהות יותר עבור העמיתים והמשקיעים. לדברי ירדני, "הכלכלות בעולם עומדות לחטוף מכה כזו שלא ראו הרבה זמן, ונראה כי בטווח הנראה לעין, של החצי שנה עד שנתיים הקרובים, הריביות לא יעלו - והכסף מחפש אלטרנטיבות. הבנקים המרכזיים ממשיכים באותו קו, והבנק הפדרלי בארה"ב תומך בשווקים ומתערב באופן אגרסיבי. בנוסף, החלק הסולידי הולך ופוחת מבחינת האטרקטיביות שלו, כי הריביות לא הולכות לשום מקום והאפיק הקונצרני תיקן את רוב הירידות.

"התשואות של האג"ח הקונצרניות מאוד נמוכות, והאטרקטיביות שבהן הן חברות עם בעיות, והן פחות המקום שאנו נמצאים בו. כל הסיבות האלה יחייבו לקנות מניות, גם במחירים יותר גבוהים. בעתיד, כשתהיה ודאות גדולה יותר לגבי השגרה, זה ידרוש להגדיל את הרכיב המנייתי וללמוד לחיות עם התנודתיות שבו. בנוסף, החלק הלא־סחיר, ובמיוחד בהיבטי התשתיות והפרויקטים הייחודיים שהממשלות עומדות מאחוריהן, יספק יותר ודאות".

נועם רוקח, סמנכ"ל השקעות של בית ההשקעות אנליסט, החשוף בעיקר למניות בשוק הישראלי, אמר לכלכליסט כי "תשואת התיק הושפעה מאחזקות בישראל, מניות ואג"ח חברות, שהציגו תשואות חסר ביחס למגמה בעולם".